Estrategia de trading de tendencia basada en múltiples EMA, ATR y RSI - Han Yue

Resumen

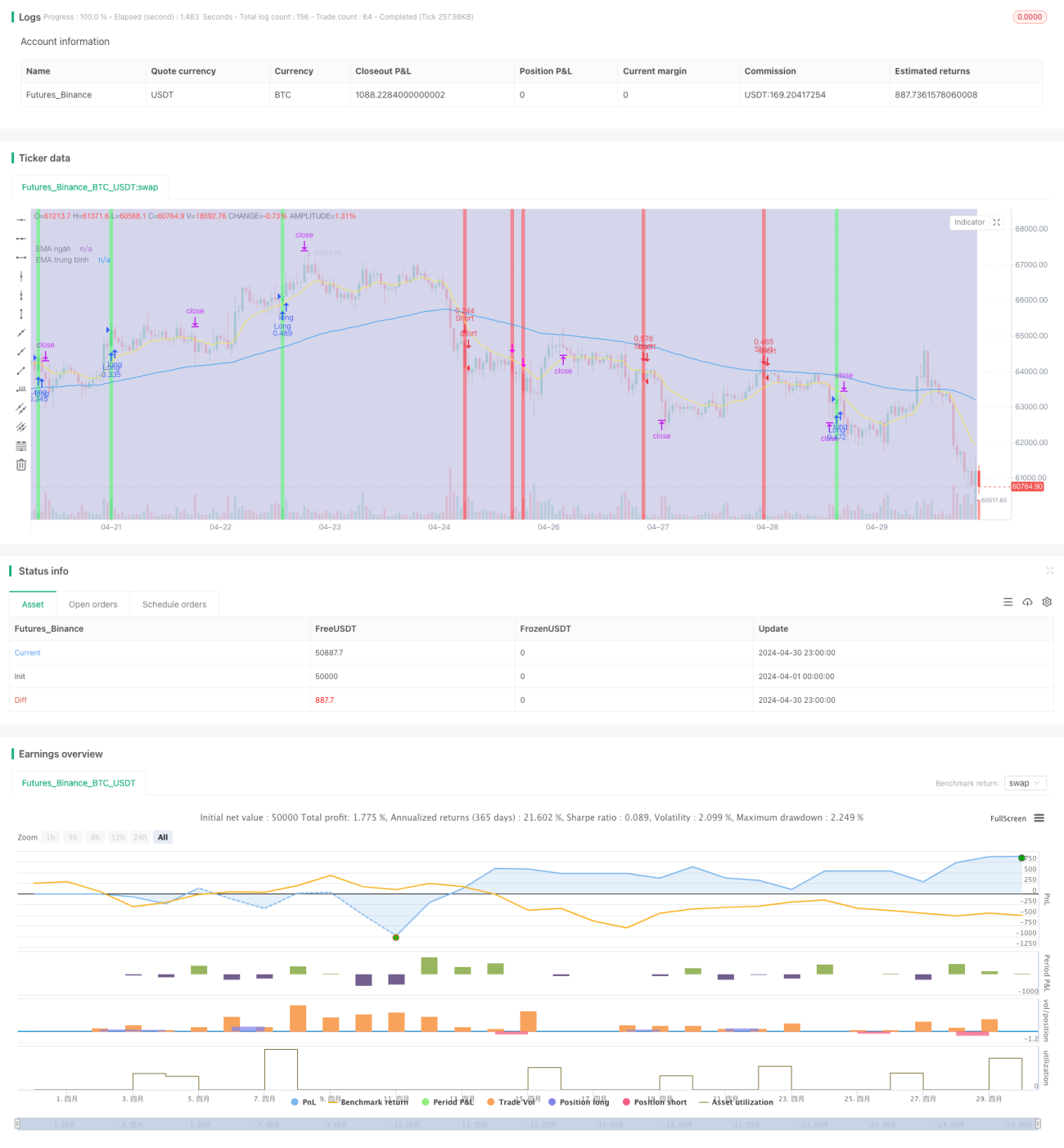

Esta estrategia utiliza tres medias móviles exponenciales (EMA) de diferentes períodos para determinar la tendencia del mercado, combinadas con el índice de fuerza relativa (RSI) y el rango verdadero promedio (ATR) para definir los puntos de entrada y los niveles de stop loss y take profit. Cuando el precio rompe el canal formado por las tres EMA y, al mismo tiempo, el RSI supera su propia media móvil, la estrategia genera una señal de apertura de posición. Además, el ATR se utiliza para controlar el tamaño de la posición y establecer el stop loss, mientras que la relación riesgo-beneficio (RR) determina el take profit. La principal ventaja de esta estrategia reside en su simplicidad y eficacia, ya que permite operar siguiendo la tendencia del mercado y limita las pérdidas potenciales mediante estrictas medidas de control de riesgo.

Principio de la estrategia

- Calcular tres EMA de diferentes períodos (corto, mediano y largo plazo) para evaluar la tendencia general del mercado.

- Utilizar el indicador RSI para confirmar la fuerza y sostenibilidad de la tendencia; cuando el RSI supera su media móvil, indica un cambio en la tendencia.

- Combinar la relación entre el precio y el canal de EMA junto con la señal del RSI para generar la señal de apertura: cuando el precio rompe el canal de EMA y el RSI también supera su media móvil, se abre una posición en la dirección de la tendencia.

- Emplear el ATR para determinar el tamaño de la posición y el nivel de stop loss, controlando la exposición al riesgo de cada operación.

- Establecer el take profit según una relación riesgo-beneficio predefinida (por ejemplo, 1.5:1) para garantizar la rentabilidad de la estrategia.

Análisis de ventajas

- Simplicidad y eficacia: La estrategia utiliza solo unos pocos indicadores técnicos comunes, con una lógica clara que es fácil de entender e implementar.

- Seguimiento de tendencias: Mediante la combinación del canal de EMA y el RSI, la estrategia puede operar siguiendo la tendencia del mercado, capturando movimientos de precio significativos.

- Control de riesgo: El uso del ATR para establecer el stop loss y controlar el tamaño de la posición limita eficazmente la exposición al riesgo de cada operación.

- Flexibilidad: Los parámetros de la estrategia (como los períodos de EMA, el período del RSI, el múltiplo del ATR, etc.) pueden ajustarse según diferentes mercados y estilos de negociación para optimizar el rendimiento.

Análisis de riesgos

- Optimización de parámetros: El rendimiento de la estrategia depende en gran medida de la selección de parámetros; una configuración inadecuada puede provocar que la estrategia falle o tenga un rendimiento deficiente.

- Riesgo de mercado: En eventos imprevistos o condiciones extremas del mercado, la estrategia puede sufrir pérdidas significativas, especialmente durante reversiones de tendencia o mercados laterales.

- Sobreajuste: Si durante la optimización de parámetros se ajustan excesivamente a los datos históricos, la estrategia podría tener un rendimiento deficiente en la negociación real.

Direcciones de optimización

- Parámetros dinámicos: Ajustar dinámicamente los parámetros de la estrategia según los cambios en las condiciones del mercado, por ejemplo, utilizando períodos de EMA más largos en tendencias claras y períodos más cortos en mercados laterales.

- Combinar otros indicadores: Introducir otros indicadores técnicos (como Bandas de Bollinger, MACD, etc.) para mejorar la fiabilidad y precisión de las señales de apertura.

- Incorporar sentimiento del mercado: Combinar indicadores de sentimiento del mercado (como el índice de miedo y codicia) para ajustar la exposición al riesgo y la gestión de la posición.

- Análisis de múltiples marcos temporales: Analizar tendencias y señales del mercado en diferentes marcos temporales para obtener una perspectiva más completa y decisiones de negociación más sólidas.

Conclusión

Esta estrategia construye un sistema de seguimiento de tendencias simple y efectivo mediante la combinación de varios indicadores técnicos comunes, como EMA, RSI y ATR. Utiliza el canal de EMA para determinar la tendencia del mercado, el RSI para confirmar la fuerza de la tendencia y el ATR para controlar el riesgo. Las ventajas de la estrategia residen en su simplicidad y adaptabilidad, permitiendo operar siguiendo la tendencia en diferentes condiciones de mercado. Sin embargo, su rendimiento depende en gran medida de la selección de parámetros; una configuración inadecuada puede conducir a fallos o bajo rendimiento. Además, en eventos imprevistos o condiciones extremas del mercado, la estrategia puede enfrentar riesgos significativos. Para optimizar aún más la estrategia, se pueden considerar métodos como el ajuste dinámico de parámetros, la combinación con otros indicadores, la incorporación del análisis de sentimiento del mercado y el análisis de múltiples marcos temporales. En general, esta estrategia proporciona una base sólida para el trading de seguimiento de tendencias, aunque aún requiere ajustes y optimizaciones según las condiciones reales del mercado.

- 1