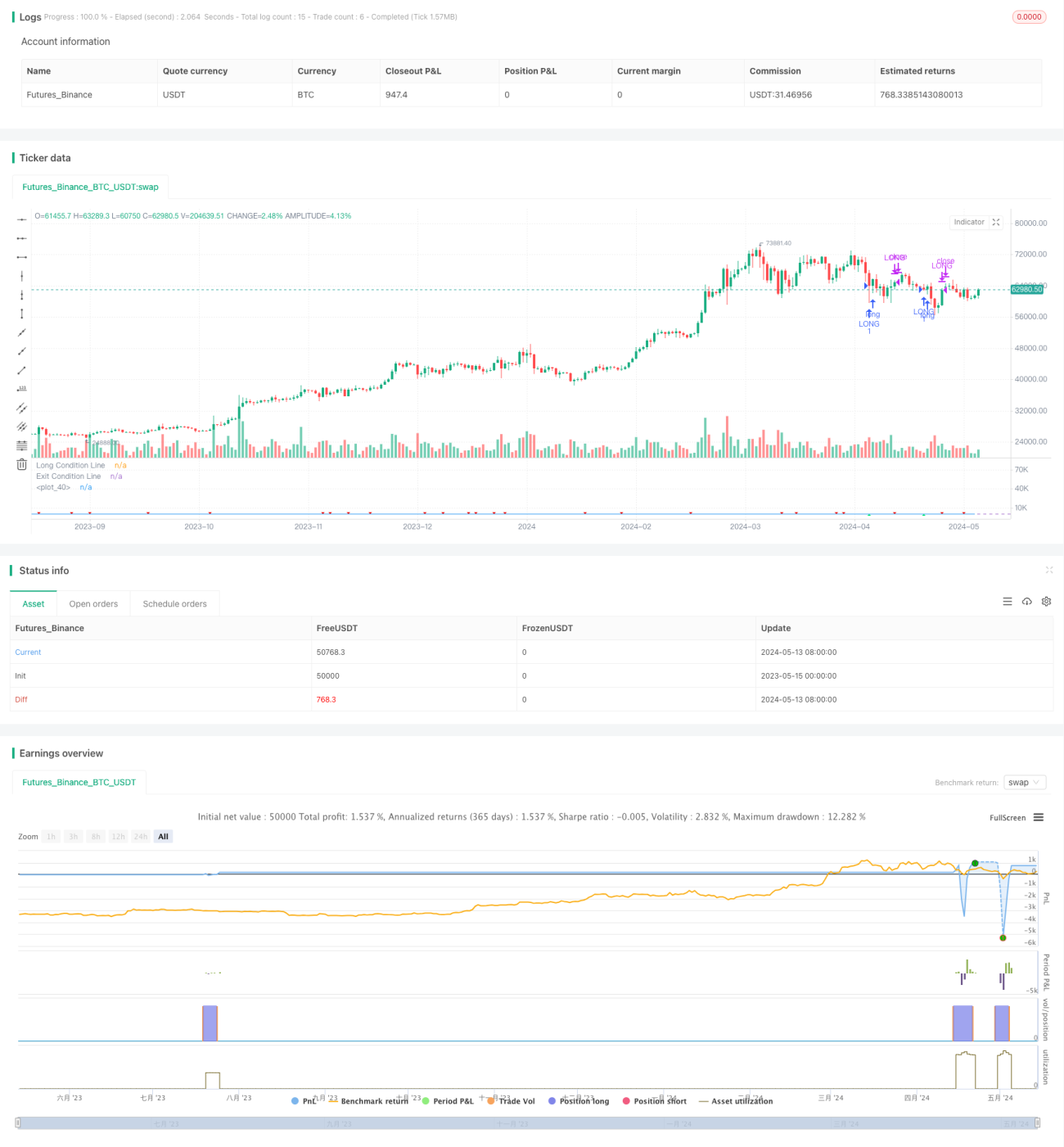

Estrategia de trading cuantitativa de Triple Índice de Fuerza Relativa

Resumen

Esta estrategia utiliza principalmente el Índice de Fuerza Relativa (RSI) para determinar las condiciones de sobrecompra/sobreventa del mercado, combinado con el precio por encima de la media móvil simple de 200 días (SMA) como filtro de tendencia, para decidir si entrar en una operación. La estrategia construye las condiciones de apertura mediante tres RSI en conjunto. Solo se abrirá una posición larga cuando el RSI a corto plazo sea inferior a 35, muestre una tendencia descendente durante tres períodos consecutivos, el RSI del tercer período sea inferior a 60, y el precio de cierre actual esté por encima de la SMA de 200 días. La condición de cierre es que el RSI cruce por encima de 50.

Principio de la Estrategia

- Calcular el indicador RSI para el período especificado.

- Evaluar si se cumplen las siguientes condiciones de apertura:

- El RSI actual es inferior a 35.

- El RSI actual es inferior al RSI del período anterior, el RSI del período anterior es inferior al RSI de dos períodos anteriores, y el RSI de dos períodos anteriores es inferior al RSI de tres períodos anteriores.

- El RSI de tres períodos anteriores es inferior a 60.

- El precio de cierre actual es superior a la SMA de 200 días.

- Si se cumplen las cuatro condiciones anteriores simultáneamente, se abre una posición larga.

- Durante la tenencia de la posición, si el RSI cruza por encima de 50, se cierra la posición.

- Repetir los pasos 2 a 4 para la siguiente operación.

Ventajas de la Estrategia

- Al identificar condiciones de sobrecompra/sobreventa a través del RSI, se abren posiciones en zona de sobreventa, lo que permite capturar oportunidades de reversión del mercado.

- La construcción de la señal de apertura mediante tres RSI en conjunto reduce la probabilidad de señales falsas y mejora la confiabilidad de las señales.

- Incluir el precio por encima de la media móvil de 200 días como condición de tendencia evita operar en tendencias bajistas.

- La condición de cierre es simple y clara, permitiendo obtener ganancias de manera oportuna.

- La lógica de la estrategia es clara, fácil de entender e implementar.

Riesgos de la Estrategia

- El indicador RSI presenta un retraso en las señales, lo que puede provocar la pérdida del mejor momento de apertura.

- Las condiciones de apertura son relativamente estrictas, lo que resulta en una baja frecuencia de operaciones y puede hacer que se pierdan ciertos movimientos del mercado.

- Puede tener un rendimiento deficiente en mercados laterales, cayendo en aperturas y cierres frecuentes.

- La estrategia solo puede capturar movimientos unidireccionales al alza, no puede aprovechar las caídas posteriores a una reversión de tendencia.

Direcciones de Optimización

- Considerar agregar un stop loss móvil o fijo para controlar el riesgo por operación.

- Investigar la combinación del RSI con otros indicadores auxiliares para mejorar la confiabilidad y oportunidad de las señales de apertura y cierre.

- Optimizar las condiciones de apertura para aumentar la frecuencia de operaciones manteniendo la confiabilidad de las señales.

- Introducir gestión de posición, ajustando dinámicamente el tamaño de la posición según la fuerza de la tendencia y la volatilidad del mercado.

- Considerar combinar operaciones a corto y medio plazo para desarrollar versiones de la estrategia que se adapten a diferentes condiciones del mercado.

Resumen

Esta estrategia construye condiciones de apertura mediante tres RSI, combinadas con el precio por encima de la media móvil de largo plazo como filtro de tendencia, para capturar reversiones desde condiciones de sobreventa. La lógica de la estrategia es simple y clara, fácil de implementar y optimizar. Sin embargo, también presenta riesgos y limitaciones como el retraso en las señales, la baja frecuencia de operaciones y la capacidad de capturar solo movimientos unidireccionales, por lo que requiere ajustes y mejoras continuas en la práctica. Mediante la introducción de stop loss/take profit, gestión de posición y la combinación con otros indicadores, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1