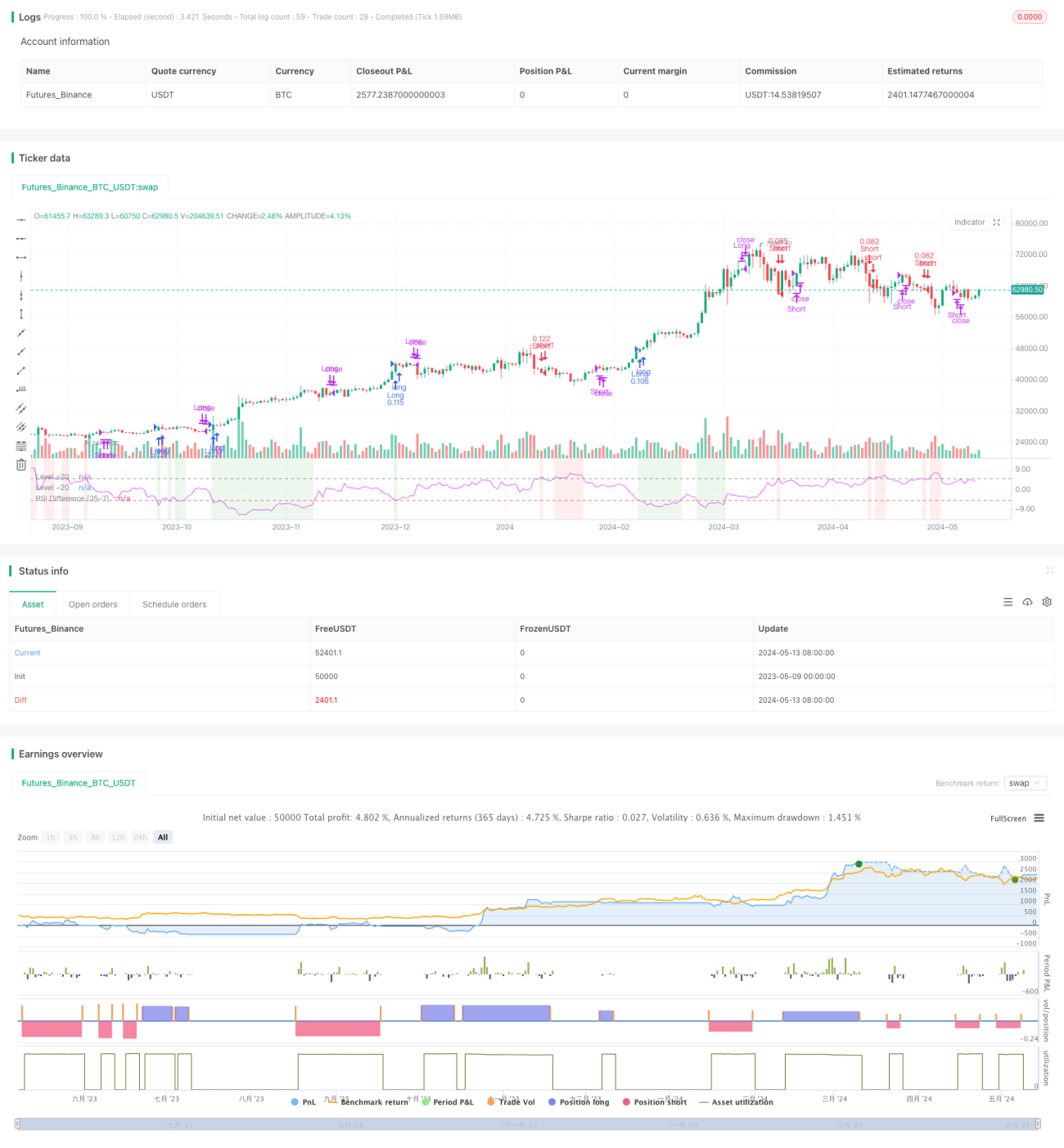

Estrategia de doble diferencia del RSI

Resumen

La estrategia de doble diferencia del RSI es una estrategia que utiliza la diferencia entre dos índices de fuerza relativa (RSI) de diferentes periodos para tomar decisiones de trading. A diferencia de la estrategia tradicional de un solo RSI, esta estrategia ofrece un análisis más detallado de la dinámica del mercado al analizar la diferencia entre un RSI a corto plazo y uno a largo plazo. Este enfoque ayuda a los traders a identificar con mayor precisión las condiciones de sobrecompra y sobreventa, permitiendo decisiones de trading más precisas.

Principio de la estrategia

El núcleo de esta estrategia es calcular dos indicadores RSI de diferentes periodos y analizar su diferencia. Específicamente, la estrategia utiliza un RSI a corto plazo (por defecto 21 días) y un RSI a largo plazo (por defecto 42 días). Calculando la diferencia entre el RSI a largo plazo y el RSI a corto plazo, obtenemos un indicador de diferencia del RSI. Cuando este indicador es inferior a -5, indica que el impulso a corto plazo se está fortaleciendo, por lo que se puede considerar tomar una posición larga. Cuando es superior a +5, indica que el impulso a corto plazo se está debilitando, por lo que se puede considerar tomar una posición corta.

Ventajas de la estrategia

La ventaja de la estrategia de doble diferencia del RSI radica en que proporciona un análisis más detallado del mercado. Al analizar la diferencia entre RSI de diferentes periodos, la estrategia captura con mayor precisión los cambios de impulso del mercado, ofreciendo señales de trading más fiables. Además, la estrategia incorpora ajustes de días de tenencia y stops de ganancias/pérdidas, lo que permite a los traders controlar su exposición al riesgo de manera más flexible.

Riesgos de la estrategia

Aunque la estrategia de doble diferencia del RSI tiene muchas ventajas, también presenta algunos riesgos potenciales. En primer lugar, depende de una interpretación correcta del indicador de diferencia del RSI; si el trader tiene una comprensión errónea, puede llevar a decisiones de trading incorrectas. En segundo lugar, en entornos de mercado muy volátiles, la estrategia puede generar muchas señales falsas, resultando en operaciones frecuentes y altos costos de transacción. Para mitigar estos riesgos, los traders pueden considerar combinar otros indicadores técnicos o análisis fundamental para verificar las señales de la estrategia.

Direcciones de optimización

Para mejorar aún más el rendimiento de la estrategia de doble diferencia del RSI, se pueden considerar las siguientes optimizaciones:

-

Optimización de parámetros: Ajustando los periodos del RSI, el umbral de diferencia del RSI y los días de tenencia, se puede encontrar la combinación de parámetros más adecuada para el entorno actual del mercado, mejorando así la rentabilidad y estabilidad de la estrategia.

-

Filtrado de señales: Introducir otros indicadores técnicos o de sentimiento del mercado para confirmar secundariamente las señales de trading de la estrategia, reduciendo así la aparición de señales falsas.

-

Control de riesgos: Optimizar la configuración de stops de ganancias/pérdidas, o introducir mecanismos dinámicos de control de riesgos que ajusten el tamaño de la posición según los cambios en la volatilidad del mercado, para gestionar mejor la exposición al riesgo.

-

Adaptabilidad a múltiples mercados: Extender la estrategia de doble diferencia del RSI a otros mercados financieros, como divisas, materias primas, bonos, etc., para verificar su universalidad y robustez.

Conclusión

La estrategia de doble diferencia del RSI es una estrategia de trading basada en el impulso del índice de fuerza relativa. Al analizar la diferencia entre RSI de diferentes periodos, ofrece a los traders un análisis más detallado del mercado. Aunque la estrategia tiene algunos riesgos potenciales, mediante una optimización y mejora adecuadas, se puede mejorar su rendimiento, convirtiéndola en una herramienta de trading más fiable y eficaz.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1