Estrategia de trading basada en retrocesos de Fibonacci e incremento de volumen

Visión general

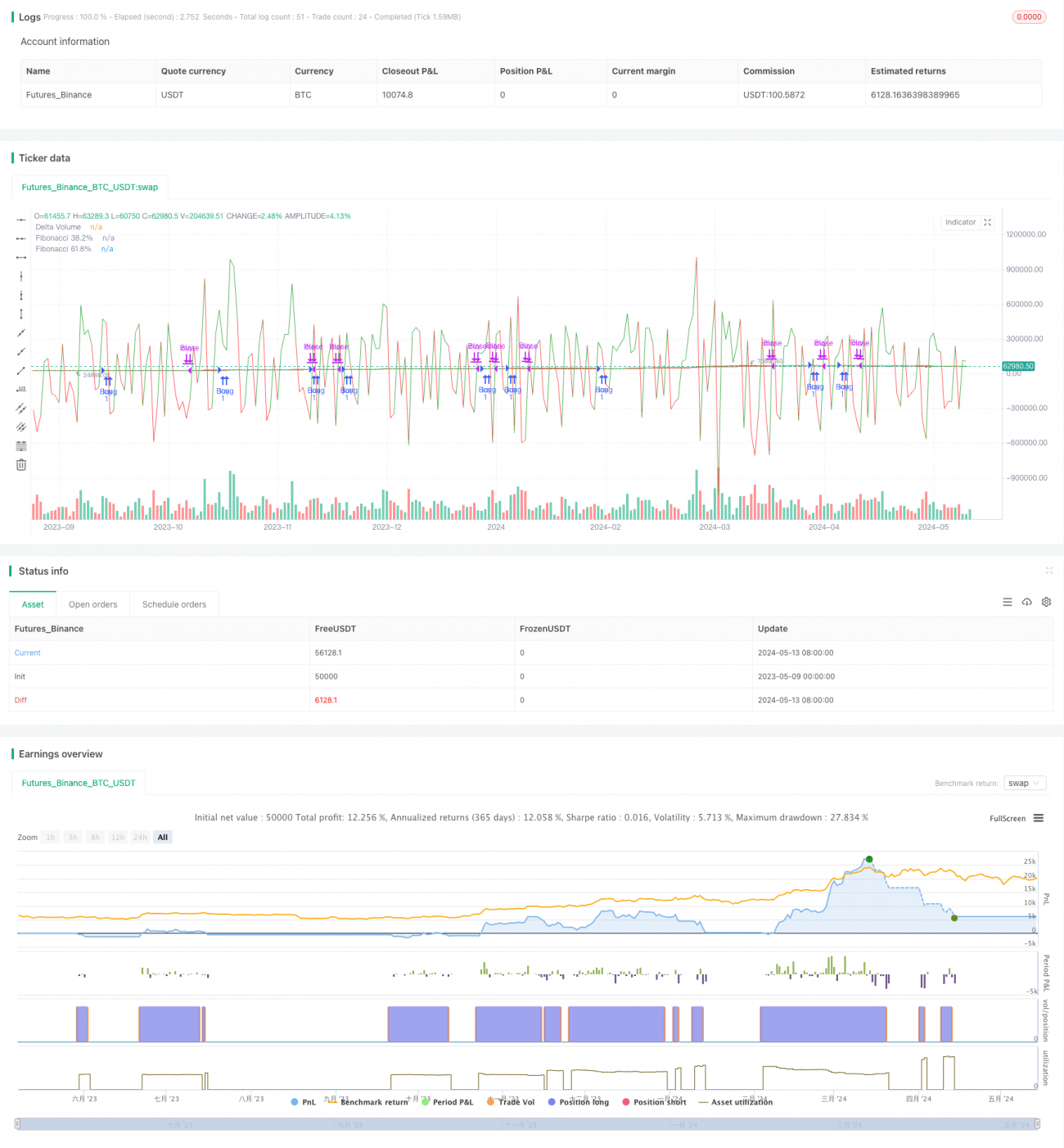

Esta estrategia es una estrategia de trading basada en el Delta de Volumen (Delta Volume) y el Retroceso de Fibonacci (Fibonacci Retracement). Compara el volumen de compradores y vendedores durante un período de tiempo para determinar la tendencia del mercado, mientras utiliza las líneas de retroceso de Fibonacci para identificar puntos de entrada y salida. Cuando el volumen de compradores supera al de vendedores y el precio supera el nivel de retroceso de Fibonacci del 61.8%, se abre una posición larga; cuando el volumen de vendedores supera al de compradores y el precio cae por debajo del nivel de retroceso del 38.2%, se cierra la posición.

Principio de la estrategia

- Calcular el volumen de compradores y vendedores dentro del período especificado y almacenarlos en un array.

- Calcular el Delta de Volumen, es decir, volumen de compradores menos volumen de vendedores.

- Calcular el precio máximo y mínimo dentro del período especificado, y con base en ellos calcular las líneas de retroceso de Fibonacci del 38.2% y 61.8%.

- Cuando el Delta de Volumen sea mayor que 0 (volumen de compradores > vendedores) y el precio de cierre esté por encima de la línea de retroceso del 61.8%, abrir una posición larga.

- Cuando el Delta de Volumen sea menor que 0 (volumen de vendedores > compradores) y el precio de cierre esté por debajo de la línea de retroceso del 38.2%, cerrar la posición.

Ventajas de la estrategia

- Al combinar las dos dimensiones de volumen y precio, se puede evaluar la tendencia del mercado de manera más completa.

- El uso de las líneas de retroceso de Fibonacci como puntos de entrada y salida proporciona un soporte técnico claro.

- El indicador de Delta de Volumen puede reflejar la relación oferta-demanda del mercado, siendo un indicador adelantado.

- Los parámetros son ajustables, adecuados para diferentes mercados y productos de trading.

Riesgos de la estrategia

- En mercados laterales, las entradas y salidas frecuentes pueden generar altos costos de transacción.

- Si el mercado experimenta una volatilidad severa, el precio puede superar rápidamente las líneas de retroceso de Fibonacci, provocando la pérdida de los mejores puntos de entrada y salida.

- Esta estrategia depende de datos históricos para los cálculos; para productos recién listados o con datos faltantes, la efectividad de la estrategia puede verse afectada.

Direcciones de optimización de la estrategia

- Se puede considerar la incorporación de otros indicadores técnicos, como medias móviles, RSI, etc., para confirmar tendencias y puntos de entrada/salida.

- Para diferentes mercados y productos, se pueden optimizar los períodos de cálculo y parámetros del Delta de Volumen y el retroceso de Fibonacci.

- Después de entrar, se pueden establecer stops móviles o take profits para controlar el riesgo y asegurar ganancias.

- Se puede combinar con indicadores de sentimiento del mercado, como el Fear & Greed Index, para ajustar dinámicamente la estrategia.

Conclusión

La estrategia, mediante la combinación del Delta de Volumen y las líneas de retroceso de Fibonacci, entra al inicio de la formación de una tendencia y sale cuando la tendencia podría revertirse, para capturar la tendencia principal del mercado. Sin embargo, en mercados laterales puede enfrentar el riesgo de trading frecuente, por lo que debe optimizarse con otros indicadores y medidas de control de riesgo. En general, la estrategia tiene una idea clara y una lógica rigurosa, y puede utilizarse como estrategia base para un mayor desarrollo y aplicación.

- 1