Estrategia de seguimiento de tendencia con Bandas de Bollinger y ATR

Resumen

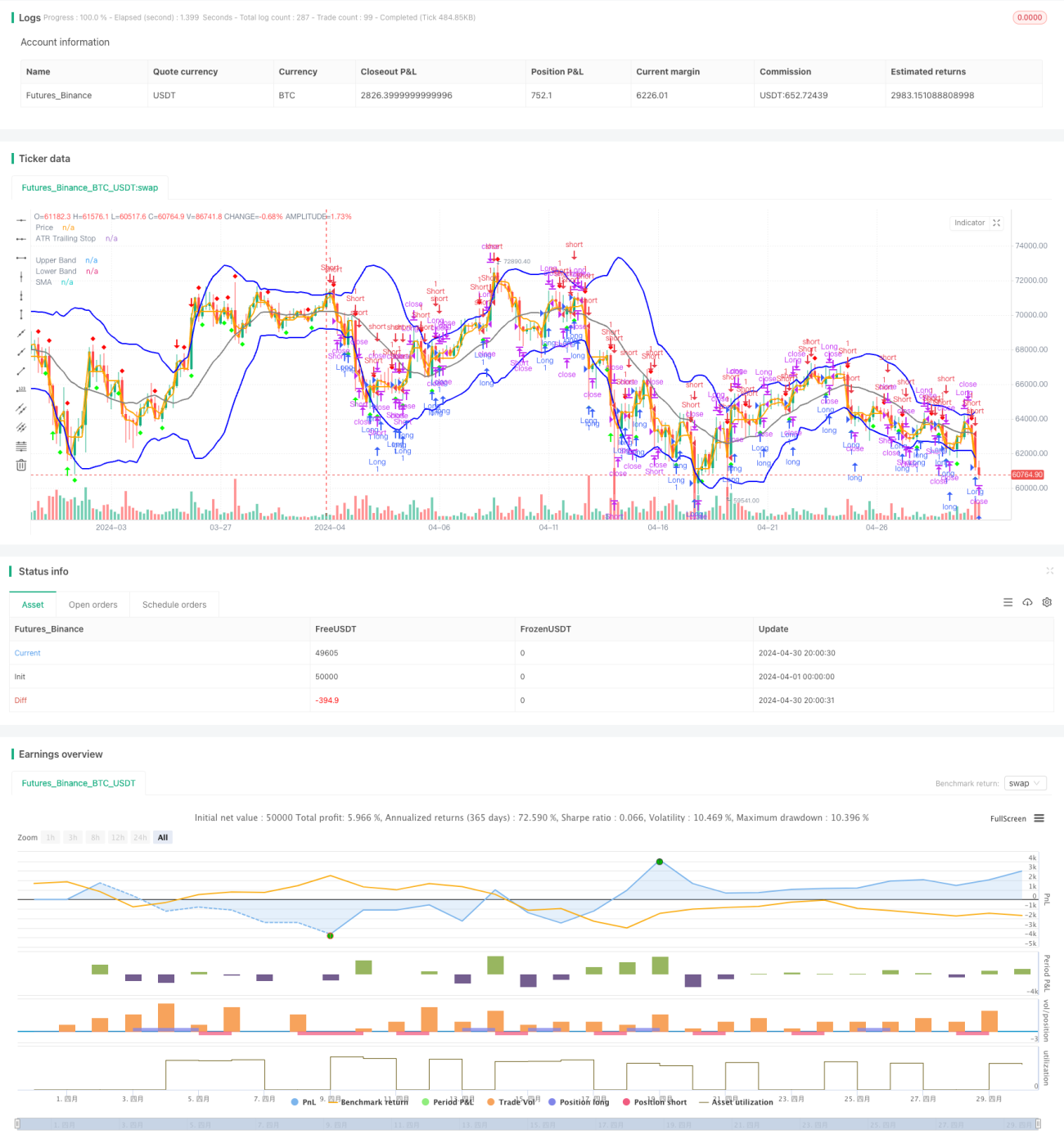

La estrategia se basa en las Bandas de Bollinger y el indicador ATR. Utiliza las Bandas de Bollinger para capturar el rango de fluctuación del precio, tomando la ruptura del precio por encima o por debajo de las bandas como señal de apertura de posición, al mismo tiempo que emplea el ATR como stop loss móvil, y finalmente utiliza la ruptura del precio por encima o por debajo de la media móvil simple como señal de cierre de posición. La estrategia intenta capturar movimientos de tendencia, abriendo posiciones en la dirección de la tendencia y cerrando posiciones oportunamente cuando la tendencia se revierte.

Principio de la estrategia

- Calcular las Bandas de Bollinger: se calcula la media móvil simple (SMA) del precio de cierre como la banda media, y las bandas superior e inferior se calculan en función de la volatilidad (desviación estándar).

- Calcular el ATR: se calcula el promedio móvil del rango verdadero (TR) para obtener el ATR, que servirá como base para el stop loss móvil.

- Generar señales de trading: cuando el precio rompe a la baja la banda inferior de Bollinger, se genera una señal de largo; cuando el precio rompe al alza la banda superior de Bollinger, se genera una señal de corto. Cuando el precio rompe al alza el stop loss móvil del ATR, se genera una señal de largo; cuando el precio rompe a la baja el stop loss móvil del ATR, se genera una señal de corto.

- Cierre de posición: cuando se tiene una posición larga, si el precio rompe al alza la media móvil simple, se cierra el largo; cuando se tiene una posición corta, si el precio rompe a la baja la media móvil simple, se cierra el corto.

Ventajas de la estrategia

- Seguimiento de tendencia: captura movimientos de tendencia mediante las Bandas de Bollinger y el stop loss móvil basado en ATR, adaptándose a diferentes condiciones del mercado.

- Stop loss oportuno: el uso del ATR como stop loss móvil permite ajustar dinámicamente la posición del stop loss según la volatilidad del mercado, controlando el riesgo.

- Simplicidad y facilidad de uso: la lógica de la estrategia es clara, con pocos parámetros, fácil de entender y aplicar.

Riesgos de la estrategia

- Sensibilidad a los parámetros: la elección de los parámetros de las Bandas de Bollinger y el ATR afecta el rendimiento de la estrategia, por lo que es necesario optimizarlos según el mercado y el activo.

- Mercados laterales: en condiciones de mercado sin tendencia, las frecuentes señales de trading pueden generar un exceso de operaciones y costos.

- Reversión de tendencia: cuando la tendencia se invierte, la estrategia puede sufrir grandes retrocesos.

Direcciones de optimización de la estrategia

- Optimización de parámetros: optimizar los parámetros de las Bandas de Bollinger y el ATR para encontrar la combinación óptima para diferentes mercados y activos.

- Filtros: agregar otros indicadores técnicos o patrones de acción del precio como filtros para reducir falsas señales y mejorar la calidad de las señales.

- Gestión de posición: ajustar dinámicamente el tamaño de la posición en función de la volatilidad del mercado o el riesgo de la cuenta, mejorando la eficiencia en el uso del capital y la relación riesgo-recompensa.

Conclusión

La estrategia de seguimiento de tendencia con Bandas de Bollinger y ATR captura movimientos de tendencia mediante estos indicadores, ofreciendo ventajas como el seguimiento de tendencia, stop loss oportuno y simplicidad de uso. Sin embargo, también presenta riesgos como la sensibilidad a los parámetros, los mercados laterales y las reversiones de tendencia. Se puede optimizar aún más el rendimiento de la estrategia mediante la optimización de parámetros, la adición de filtros y la gestión de posición.

- 1