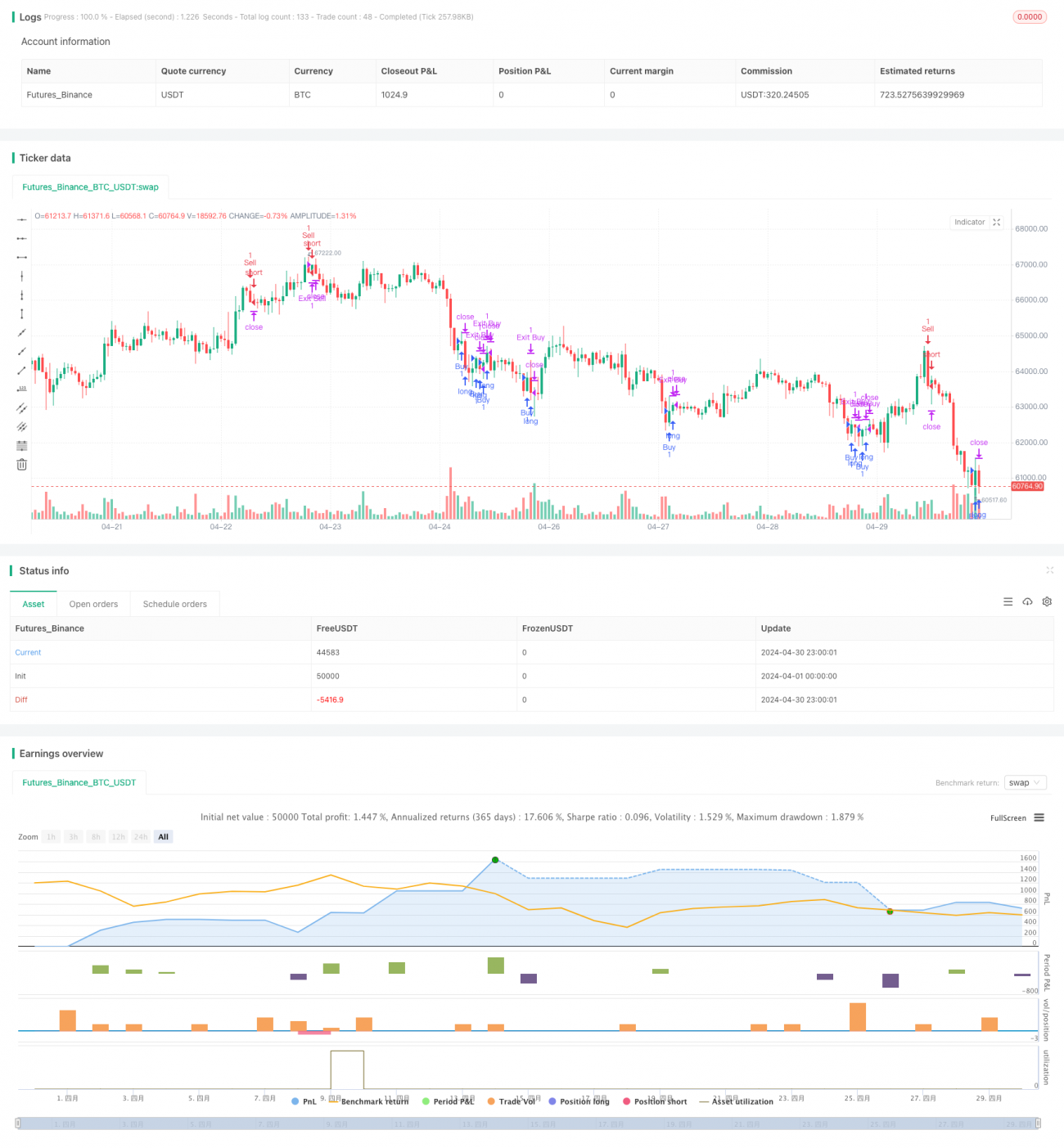

Estrategia de trading cuantitativo con RSI

Resumen

Esta estrategia es una estrategia de trading cuantitativo basada en el índice de fuerza relativa (RSI). La estrategia utiliza el indicador RSI para determinar las condiciones de sobrecompra y sobreventa del mercado, y realiza operaciones de compra y venta en los momentos adecuados. Al mismo tiempo, la estrategia incorpora el concepto del sistema Martingala, aumentando el tamaño de la posición cuando se cumplen ciertas condiciones.

La idea principal de la estrategia es la siguiente:

- Calcular el valor del indicador RSI.

- Cuando el RSI cruza al alza desde la zona de sobreventa, se ejecuta una operación de compra; cuando el RSI cruza a la baja desde la zona de sobrecompra, se ejecuta una operación de venta.

- Establecer niveles de take profit y stop loss, cerrando la posición cuando el precio alcanza dichos niveles.

- Introducir el sistema Martingala: cuando la operación anterior resulta en pérdida, la posición de la siguiente operación se multiplica por un factor.

Principio de la Estrategia

- Cálculo del RSI: Se utiliza la función

ta.rsipara calcular el valor del RSI, con un período configurable (por defecto 14). - Condición de compra: Cuando el RSI cruza al alza desde un nivel inferior al de sobreventa (por defecto 30), se ejecuta una operación de compra.

- Condición de venta: Cuando el RSI cruza a la baja desde un nivel superior al de sobrecompra (por defecto 70), se ejecuta una operación de venta.

- Take profit y stop loss: Se establecen porcentajes de take profit y stop loss (ambos por defecto en 0%), y se cierra la posición cuando el precio alcanza dichos niveles.

- Sistema Martingala: Se define un tamaño de posición inicial (por defecto 1) y un multiplicador Martingala (por defecto 2). Cuando la operación anterior resulta en pérdida, el tamaño de la siguiente operación se multiplica por el factor Martingala.

Ventajas de la Estrategia

- El RSI es un indicador técnico ampliamente utilizado que permite determinar eficazmente las condiciones de sobrecompra y sobreventa del mercado, proporcionando una base para las decisiones de trading.

- La lógica de la estrategia es clara y fácil de entender e implementar.

- La incorporación del sistema Martingala puede aumentar hasta cierto punto la rentabilidad de la estrategia. Cuando el mercado presenta pérdidas consecutivas, se busca obtener mayores ganancias aumentando el tamaño de la posición.

- La estrategia permite ajustar de forma flexible parámetros como el período del RSI, los niveles de sobrecompra/sobreventa y los porcentajes de take profit/stop loss, según las características del mercado y la tolerancia al riesgo individual.

Riesgos de la Estrategia

- El RSI puede presentar fallos en sus señales, especialmente cuando el mercado tiene una tendencia fuerte. En tales casos, el RSI puede permanecer en zona de sobrecompra o sobreventa durante un período prolongado mientras el precio continúa subiendo o bajando.

- Aunque el sistema Martingala puede aumentar la rentabilidad, también amplifica el riesgo. Cuando el mercado presenta pérdidas consecutivas, el tamaño de la posición aumenta drásticamente, lo que puede generar un riesgo de liquidación forzosa.

- La estrategia no establece porcentajes de stop loss ni take profit (ambos en 0%), lo que significa que no se cerrará la posición activamente después de abrirla. Esto puede exponer a la estrategia a un riesgo elevado durante movimientos bruscos del mercado.

Direcciones de Optimización

- Considerar la incorporación de otros indicadores técnicos, como medias móviles (MA) o Bandas de Bollinger, para mejorar la calidad y fiabilidad de las señales. Estos indicadores pueden combinarse con el RSI para formar condiciones de trading más complejas.

- Optimizar el sistema Martingala. Se puede establecer un tamaño máximo de posición para evitar un aumento ilimitado. También se podría suspender el uso del sistema Martingala después de un número determinado de pérdidas consecutivas, para controlar el riesgo.

- Establecer porcentajes razonables de take profit y stop loss. El stop loss ayuda a limitar las pérdidas excesivas, mientras que el take profit permite asegurar las ganancias y evitar la reversión de beneficios.

- Optimizar los parámetros del RSI. Mediante backtesting y optimización de parámetros, se pueden encontrar los valores más adecuados de período del RSI, niveles de sobrecompra/sobreventa, etc., para el mercado y el activo específicos.

Conclusión

Esta estrategia es una estrategia de trading cuantitativo basada en el RSI, que además incorpora el sistema Martingala. Sus ventajas residen en la efectividad del indicador RSI y la claridad de su lógica. Sin embargo, también presenta ciertos riesgos, como fallos en las señales del RSI y la amplificación del riesgo por parte del sistema Martingala. En el futuro, se podría considerar la optimización de la estrategia mediante la introducción de otros indicadores técnicos, la mejora del sistema Martingala, el establecimiento de take profit y stop loss, y la optimización de los parámetros del RSI. En general, la estrategia requiere una optimización y mejora continua en la práctica para adaptarse a las condiciones cambiantes del mercado.

- 1