Estrategia de ruptura dinámica de las Bandas de Bollinger

Resumen

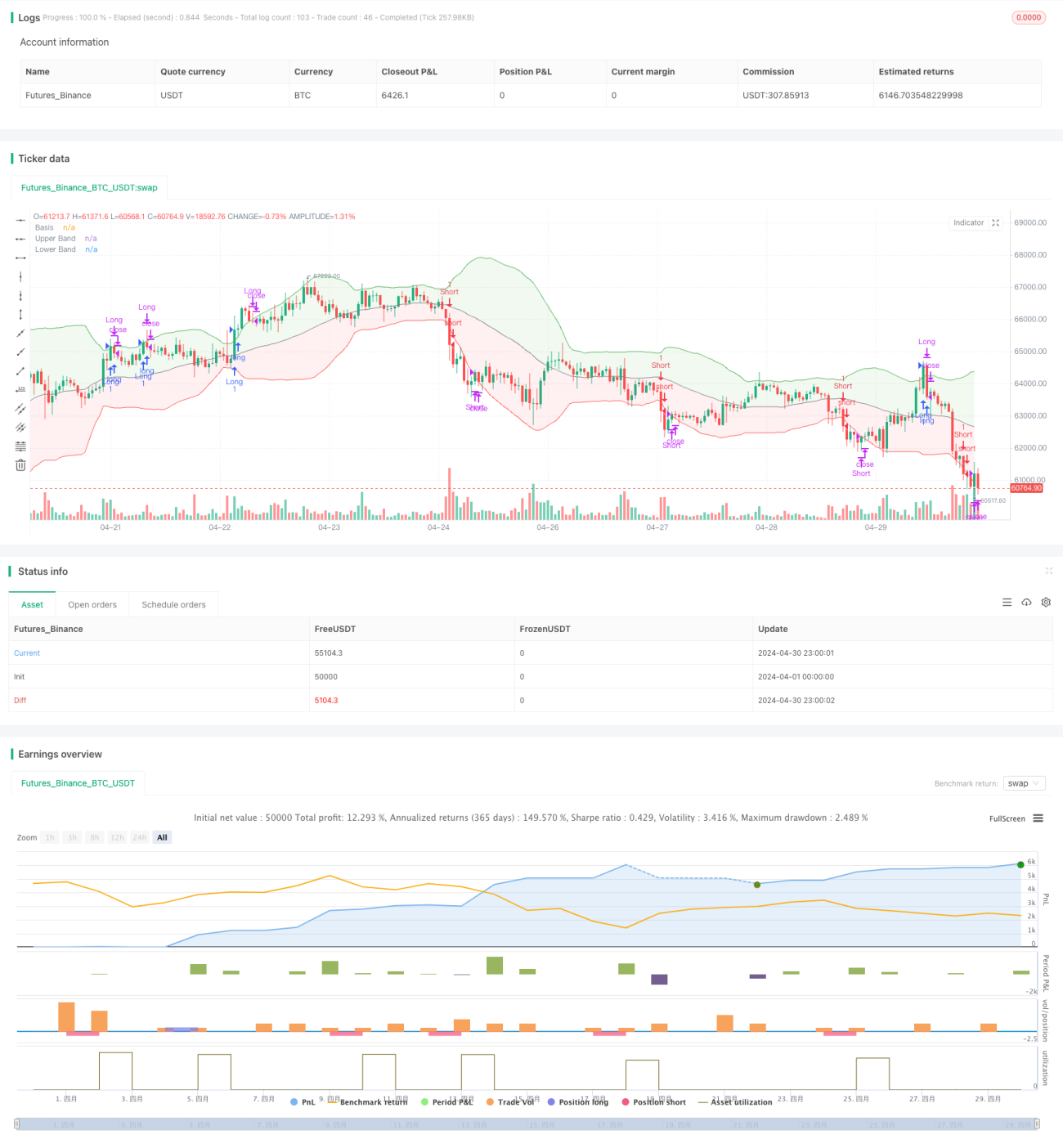

La estrategia de ruptura de Bandas de Bollinger dinámicas es una estrategia de trading basada en el indicador de Bandas de Bollinger. Esta estrategia utiliza los límites superior e inferior de las Bandas de Bollinger como niveles dinámicos de soporte y resistencia. Se compra cuando el precio supera la banda superior y se vende cuando rompe la banda inferior. Las Bandas de Bollinger están compuestas por una banda media (media móvil), una banda superior (media más un múltiplo de la desviación estándar) y una banda inferior (media menos un múltiplo de la desviación estándar), que se ajustan dinámicamente a la volatilidad del mercado.

Principio de la estrategia

- Calcular la banda media, la banda superior y la banda inferior de las Bandas de Bollinger. La banda media es la media móvil simple del precio de cierre, la banda superior es la media más un múltiplo de la desviación estándar, y la banda inferior es la media menos un múltiplo de la desviación estándar.

- Cuando el precio cruza por encima de la banda superior de Bollinger, se abre una posición larga; cuando el precio cruza por debajo de la banda inferior, se abre una posición corta.

- Cuando existe una posición larga, si el precio cruza por debajo de la banda superior, se cierra la posición larga; cuando existe una posición corta, si el precio cruza por encima de la banda inferior, se cierra la posición corta.

Ventajas de la estrategia

- Las Bandas de Bollinger se ajustan dinámicamente, adaptándose a diferentes condiciones de volatilidad del mercado, lo que les confiere cierta adaptabilidad.

- La lógica de la estrategia es clara, fácil de entender e implementar.

- Las Bandas de Bollinger funcionan mejor en mercados con una tendencia clara, ya que pueden capturar eficazmente las tendencias.

Riesgos de la estrategia

- En mercados con alta volatilidad y movimientos laterales, la estrategia puede generar operaciones frecuentes, aumentando los costos de transacción.

- La elección de los parámetros de las Bandas de Bollinger (como el período de la media móvil y el múltiplo de la desviación estándar) afecta el rendimiento de la estrategia; diferentes parámetros pueden dar resultados distintos.

- Esta estrategia no considera otros indicadores técnicos ni factores fundamentales; se basa únicamente en la relación entre el precio y las Bandas de Bollinger para tomar decisiones, lo que puede implicar el riesgo de señales únicas.

Direcciones de optimización de la estrategia

- Introducir otros indicadores técnicos (como RSI, MACD, etc.) como filtros para confirmar la validez de las rupturas de las Bandas de Bollinger, mejorando la calidad de las señales.

- Optimizar los parámetros de las Bandas de Bollinger mediante backtesting y barrido de parámetros para encontrar la mejor combinación de período de media móvil y múltiplo de desviación estándar.

- Establecer niveles adecuados de stop-loss y take-profit para controlar el riesgo por operación y los objetivos de ganancia.

- Considerar el estado del mercado y la volatilidad, ajustando dinámicamente los parámetros de la estrategia o el tamaño de la posición según las condiciones del mercado.

Conclusión

La estrategia de ruptura de Bandas de Bollinger dinámicas es una estrategia de trading simple y fácil de usar, que genera señales de trading mediante las rupturas de los límites superior e inferior de las Bandas de Bollinger. Funciona bien en mercados con tendencia, pero puede enfrentar problemas de operaciones frecuentes en mercados laterales. Las direcciones de optimización incluyen la combinación con otros indicadores técnicos, la optimización de parámetros, el establecimiento de stops y takes adecuados, y el ajuste de la estrategia según las condiciones del mercado. En la práctica, es necesario realizar ajustes y optimizaciones adecuados según las características específicas del mercado y la tolerancia al riesgo personal.

- 1