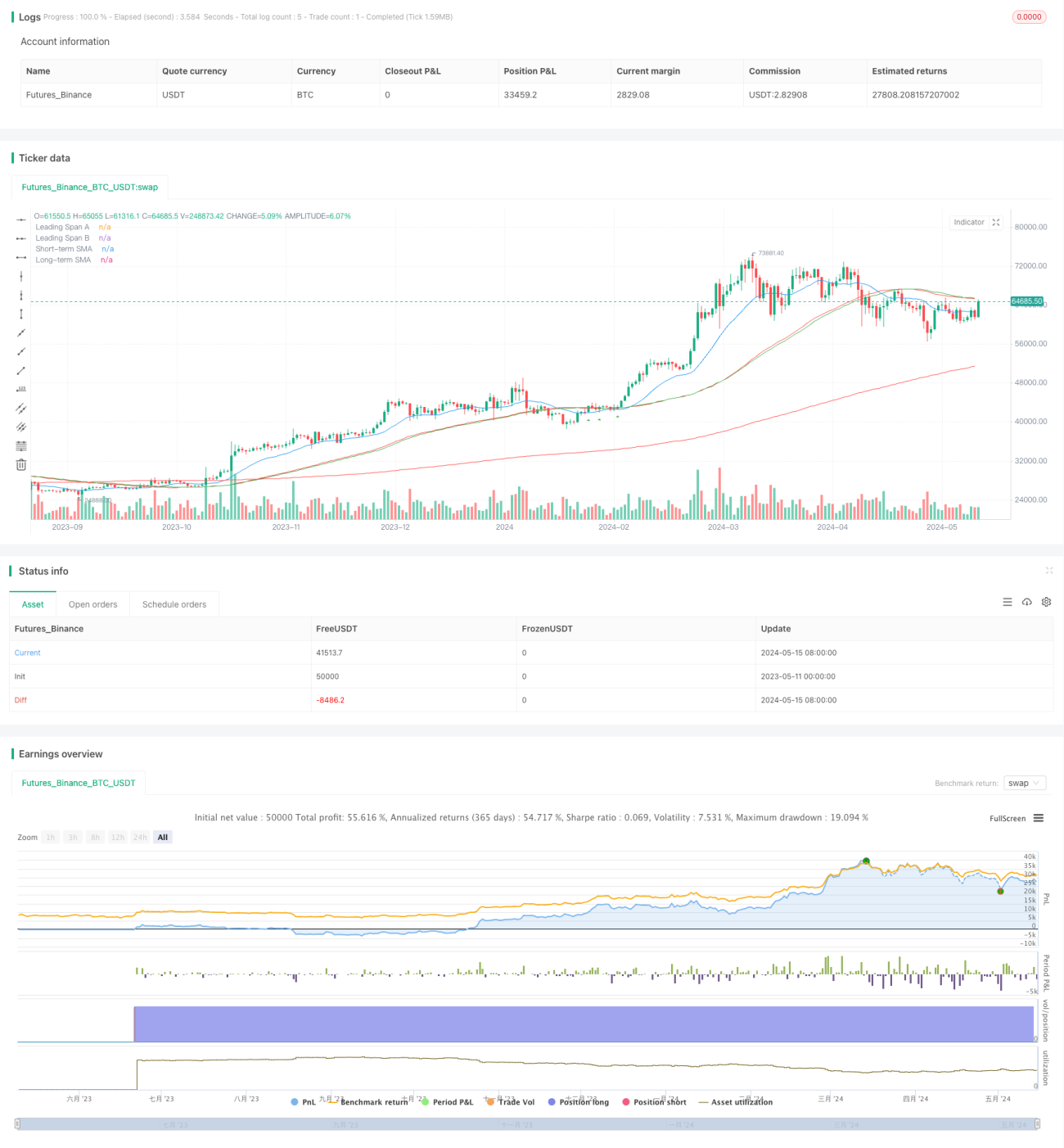

Estrategia de trading con una nube y múltiples medias móviles

Resumen

Esta estrategia combina la nube de Ichimoku con medias móviles simples (SMA) de corto plazo (55) y largo plazo (200) para identificar señales potenciales de compra y venta. Una señal de compra requiere que el precio esté por encima de la nube y de la SMA de largo plazo, y que después de cruzar al alza la SMA de corto plazo, retroceda hasta esta última. Una señal de venta requiere que el precio esté por debajo de la nube y de la SMA de largo plazo, y que después de cruzar a la baja la SMA de corto plazo, retroceda hasta esta última. La estrategia evita generar señales durante mercados laterales o eventos noticiosos importantes, ya que en estos períodos abundan las señales falsas. Las pruebas retrospectivas indican que la estrategia funciona mejor en marcos de tiempo de 1 hora y 2 horas.

Principios de la Estrategia

La estrategia se basa en los siguientes principios:

- Cuando el precio está por encima de la nube y de la SMA de largo plazo, el mercado se encuentra en una tendencia alcista.

- Cuando el precio está por debajo de la nube y de la SMA de largo plazo, el mercado se encuentra en una tendencia bajista.

- El cruce al alza y a la baja de la SMA de corto plazo puede confirmar la tendencia; el retroceso hasta la SMA de corto plazo ofrece una oportunidad de entrada de bajo riesgo.

- Durante mercados laterales y eventos noticiosos importantes, las señales falsas son más frecuentes, por lo que se debe evitar operar.

El programa primero calcula los componentes necesarios de Ichimoku (Tenkan-sen, Kijun-sen, Senkou Span A y B), así como las SMA de corto y largo plazo. Luego define múltiples condiciones para identificar la posición del precio en relación con la nube y las medias. Cuando se cumplen todas las condiciones de compra/venta, el programa genera señales de compra y venta respectivamente.

Ventajas de la Estrategia

- Combina múltiples indicadores para confirmar la tendencia, mejorando la fiabilidad de las señales. La nube de Ichimoku filtra gran parte del ruido, y el cruce de SMA confirma la tendencia.

- Busca oportunidades de entrada en retrocesos hacia la media móvil dentro de una tendencia confirmada, lo que conlleva un riesgo relativamente bajo.

- Al evitar operar durante mercados laterales y eventos noticiosos importantes, se reduce aún más el riesgo de señales falsas.

- Adecuada para operaciones de mediano y largo plazo como las de 1 hora y 2 horas, aprovechando grandes movimientos tendenciales con amplio margen de beneficio.

Riesgos de la Estrategia

- Pueden ocurrir pérdidas en puntos de inflexión de la tendencia. Aunque el cruce de medias y la ruptura de la nube confirman la tendencia, aún existe rezago.

- Falta una ubicación clara de stop loss. Las condiciones actuales se centran principalmente en el momento de entrada, pero no definen una salida específica.

- La selección de parámetros es subjetiva e incierta. Diferentes opciones para los parámetros de la nube y las longitudes de las medias afectarán el rendimiento de la estrategia.

Direcciones de Optimización de la Estrategia

- Incorporar ubicaciones claras de stop loss, como la ruptura de un mínimo/máximo anterior o múltiplos del ATR, para reducir el riesgo por operación.

- Contrastar con otros indicadores de confirmación de tendencia, como MACD o DMI, para formar combinaciones de señales más robustas y fiables.

- Optimizar los parámetros para encontrar la mejor combinación, mejorando la adaptabilidad de la estrategia en diferentes condiciones de mercado.

- Distinguir entre tendencia y mercado lateral; en mercados con tendencia, entrar activamente, mientras que en mercados laterales reducir la frecuencia de operaciones.

Resumen

Esta «Estrategia de Nube Ichimoku y Múltiples Medias Móviles» combina la nube de Ichimoku con medias móviles simples para buscar oportunidades de entrada de bajo riesgo en retrocesos hacia la media dentro de tendencias ya establecidas. Al filtrar las operaciones en mercados laterales y durante eventos noticiosos importantes, la estrategia reduce el riesgo de señales falsas, mejorando así el rendimiento general. Está principalmente orientada a operadores de mediano y largo plazo y funciona bien en marcos de tiempo como 1 hora y 2 horas. No obstante, la estrategia aún tiene margen de mejora, como la incorporación de stops claros, la optimización de combinaciones de señales y el ajuste de parámetros, con el fin de lograr un desempeño más robusto.

- 1