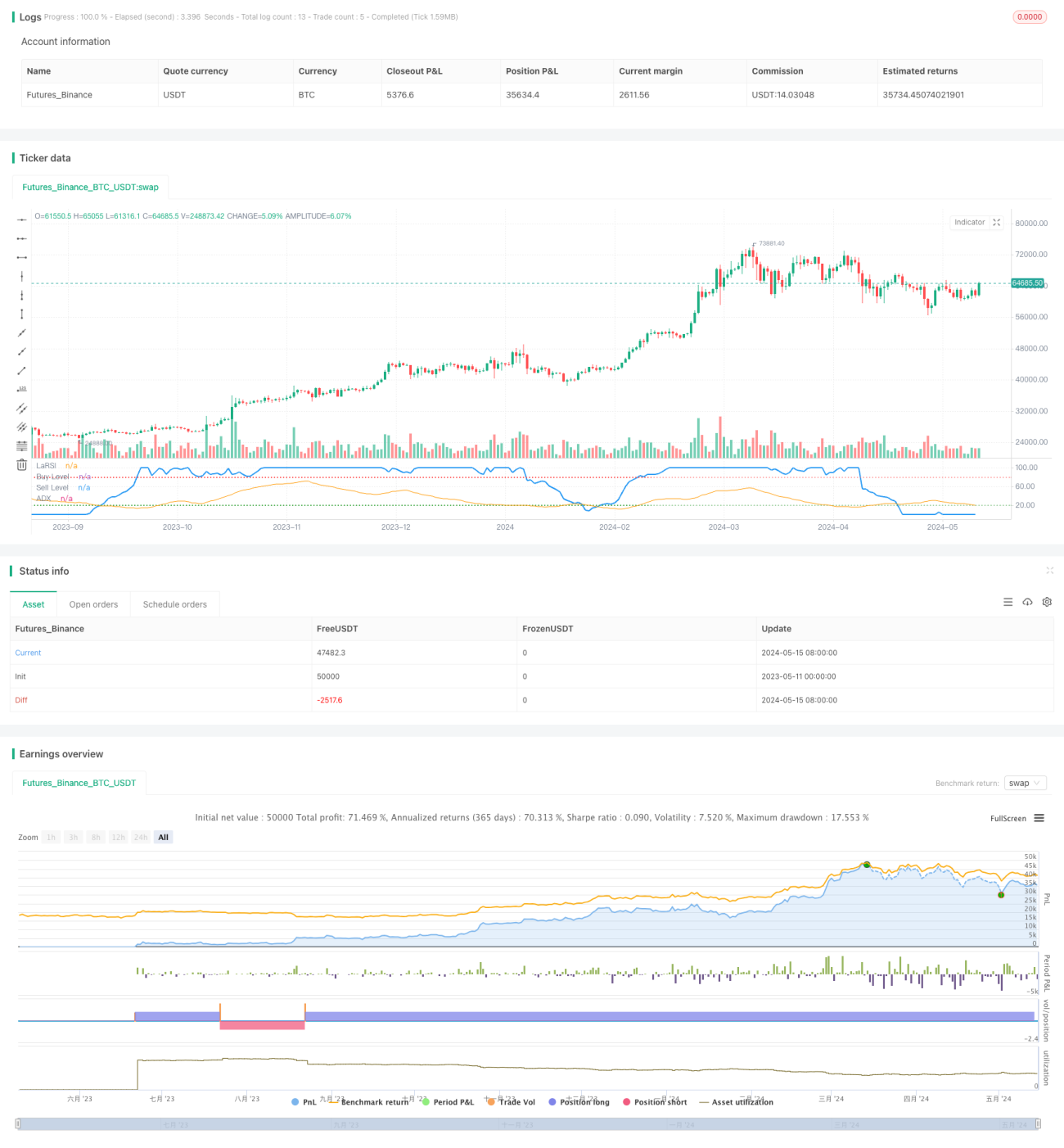

Estrategia de señales de trading con Laguerre RSI y filtro ADX

Resumen

Esta estrategia utiliza el indicador Laguerre RSI para generar señales de compra y venta, y combina el indicador ADX para filtrar dichas señales. Cuando el Laguerre RSI cruza los niveles predefinidos de compra o venta y el ADX supera el umbral establecido, la estrategia genera señales de trading. Este enfoque que combina indicadores rápidos y lentos permite capturar oportunidades de trading cuando la tendencia es lo suficientemente fuerte, evitando operar en situaciones de tendencia poco clara.

Principio de la estrategia

El Laguerre RSI es un indicador de momentum que mide la velocidad y la fuerza de los cambios de precio. Se basa en el filtro de Laguerre, lo que lo hace más sensible a los cambios de precio en comparación con el RSI tradicional. La estrategia compara el Laguerre RSI con los niveles predefinidos de compra y venta para generar las señales correspondientes.

El indicador ADX mide la fuerza de la tendencia de los precios; cuanto mayor es su valor, más fuerte es la tendencia. La estrategia establece un umbral de ADX para abrir posiciones solo cuando la fuerza de la tendencia alcanza el nivel requerido, mientras que se mantiene en espera cuando la tendencia no es clara. Esto ayuda a mejorar la fiabilidad de las señales y evita operaciones frecuentes.

La estrategia utiliza los cruces del Laguerre RSI para activar señales de compra y venta: cuando el indicador cruza hacia arriba el nivel de compra, se abre una posición larga; cuando cruza hacia abajo el nivel de venta, se abre una posición corta. Al mismo tiempo, el ADX debe estar por encima del umbral predefinido para confirmar la fuerza de la tendencia. Este diseño de doble condición busca capturar oportunidades de trading en tendencias fuertes.

Ventajas de la estrategia

- El Laguerre RSI captura los cambios de precio de forma sensible, generando señales de trading de manera oportuna.

- El filtro ADX asegura que se opere solo cuando la tendencia es clara, mejorando la fiabilidad de las señales.

- Los parámetros son ajustables, permitiendo a los usuarios configurar los niveles de compra/venta y el umbral de ADX según sus preferencias.

- El código es conciso y eficiente, fácil de entender e implementar.

- Es aplicable a múltiples mercados y marcos temporales, con buena versatilidad.

Riesgos de la estrategia

- El Laguerre RSI puede generar muchas señales falsas en mercados laterales, provocando operaciones frecuentes.

- El filtro ADX puede retrasar la generación de señales, perdiendo algunas oportunidades de trading.

- Los niveles fijos de compra/venta no pueden adaptarse a los cambios dinámicos del mercado.

- La estrategia no incluye stop loss, por lo que el riesgo de cada operación no está controlado.

- Carece de gestión de posiciones y de capital, lo que dificulta controlar el riesgo general.

Direcciones de optimización de la estrategia

- Introducir niveles de compra/venta adaptativos que se ajusten dinámicamente según la volatilidad de los precios. Esto ayuda a adaptarse a diferentes estados del mercado y reduce señales falsas.

- Optimizar el filtro ADX estableciendo umbrales más dinámicos para comenzar a operar desde las primeras etapas de la tendencia. Esto permite capturar la tendencia antes y aumentar las ganancias.

- Agregar mecanismos de stop loss y take profit para controlar el riesgo de cada operación, evitando pérdidas excesivas y asegurando ganancias.

- Combinar otros indicadores auxiliares, como volumen de negociación o volatilidad, para mejorar la fiabilidad de las señales.

- Introducir gestión de posiciones y de capital para controlar la exposición total al riesgo, ajustando dinámicamente el porcentaje de capital por operación según la fuerza de la tendencia y el valor neto de la cuenta.

Conclusión

La estrategia de trading que combina el Laguerre RSI con el filtro ADX es un método de seguimiento de tendencia. Utiliza un indicador rápido para capturar cambios de precio y un indicador lento para confirmar la fuerza de la tendencia. Esta combinación permite operar a tiempo cuando la tendencia es clara, y mantenerse al margen cuando no lo es. La estrategia tiene la ventaja de una lógica simple y una amplia aplicabilidad, pero también presenta problemas como operaciones frecuentes y un control de riesgos insuficiente. En el futuro, se puede mejorar la estrategia optimizando las señales, mejorando la gestión de riesgos y la gestión de posiciones para obtener ganancias más estables.

- 1