Estrategia mejorada de ruptura de patrones de velas de reversión alcista-bajista

Resumen

Esta estrategia es una estrategia de ruptura de conversión larga/corta mejorada, diseñada para capturar posibles señales de reversión de tendencia utilizando combinaciones de velas de patrón envolvente alcista y bajista. La estrategia identifica máximos y mínimos oscilantes y genera señales de trading cuando el precio rompe estos niveles clave. Al mismo tiempo, la estrategia utiliza una relación riesgo-recompensa predefinida para establecer niveles de toma de ganancias y stop loss, gestionando mejor el riesgo de la operación.

Principio de la estrategia

- Cálculo de máximos y mínimos oscilantes: se determina si se ha formado un nuevo máximo o mínimo oscilante comparando el máximo y mínimo actuales con los de los dos períodos anteriores.

- Identificación de patrones envolventes alcistas y bajistas: cuando el precio de cierre es superior al precio de apertura del período anterior, y la vela actual es alcista mientras la anterior es bajista, se identifica un patrón envolvente alcista. Por el contrario, cuando el precio de cierre es inferior al precio de apertura del período anterior, y la vela actual es bajista mientras la anterior es alcista, se identifica un patrón envolvente bajista.

- Generación de señales de trading: cuando aparece un patrón envolvente alcista y el precio supera el máximo oscilante, se genera una señal de compra; cuando aparece un patrón envolvente bajista y el precio rompe el mínimo oscilante, se genera una señal de venta.

- Establecimiento de take profit y stop loss: se calculan los niveles de take profit y stop loss según la relación riesgo-recompensa predefinida, y se colocan órdenes correspondientes al ejecutar la operación.

Análisis de ventajas

- Combinación de acción del precio y patrones de velas: la estrategia no solo considera la ruptura de niveles clave, sino que también integra patrones envolventes alcistas y bajistas, mejorando la fiabilidad de las señales de trading.

- Gestión de riesgos: al establecer take profit y stop loss con una relación riesgo-recompensa predefinida, ayuda a controlar la exposición al riesgo de cada operación, mejorando la gestión general del riesgo.

- Adaptabilidad a diferentes condiciones del mercado: la estrategia considera direcciones tanto largas como cortas, lo que permite buscar oportunidades de trading en distintas tendencias del mercado.

Análisis de riesgos

- Riesgo de señales falsas: en algunos casos, las rupturas de precio y los patrones de velas pueden generar señales falsas, llevando a operaciones en la dirección equivocada. Se pueden agregar otros indicadores de confirmación o filtros para reducir las señales falsas.

- Riesgo de volatilidad del mercado: en mercados muy volátiles, el precio puede romper rápidamente niveles clave y activar el stop loss, provocando pérdidas consecutivas. Se puede ajustar el nivel de stop loss o adoptar estrategias de stop loss dinámicas para mitigarlo.

- Frecuencia de trading y costos: las operaciones frecuentes pueden aumentar los costos de comisiones, afectando el rendimiento general de la estrategia. Se puede controlar la frecuencia de trading optimizando las condiciones de entrada o ajustando los parámetros adecuadamente.

Direcciones de optimización

- Introducir indicadores de confirmación de tendencia: combinar medias móviles u otros indicadores de tendencia para validar la efectividad de las rupturas de precio, mejorando la calidad de las señales de trading.

- Ajuste dinámico del stop loss: ajustar el nivel de stop loss de forma dinámica según la volatilidad del mercado o los cambios de precio, para adaptarse mejor a diferentes condiciones del mercado.

- Optimización de parámetros: realizar backtesting y optimización con diferentes combinaciones de parámetros para encontrar la configuración óptima, mejorando la estabilidad y rentabilidad de la estrategia.

Conclusión

La estrategia de ruptura de patrones de velas de conversión larga/corta mejorada combina rupturas de precio y patrones de velas, centrándose en la gestión de riesgos mientras captura oportunidades de reversión de tendencia. La ventaja de la estrategia radica en considerar tanto la acción del precio como el sentimiento del mercado, adaptándose a diferentes entornos de mercado. Sin embargo, la estrategia también enfrenta riesgos como señales falsas, volatilidad del mercado y costos de trading, que deben abordarse mediante la introducción de indicadores de confirmación de tendencia, ajuste dinámico del stop loss y optimización de parámetros. En resumen, esta estrategia ofrece un enfoque para capturar posibles oportunidades de reversión de tendencia, pero en la práctica requiere ajustes y optimizaciones adecuadas según las características específicas del mercado y las necesidades de trading.

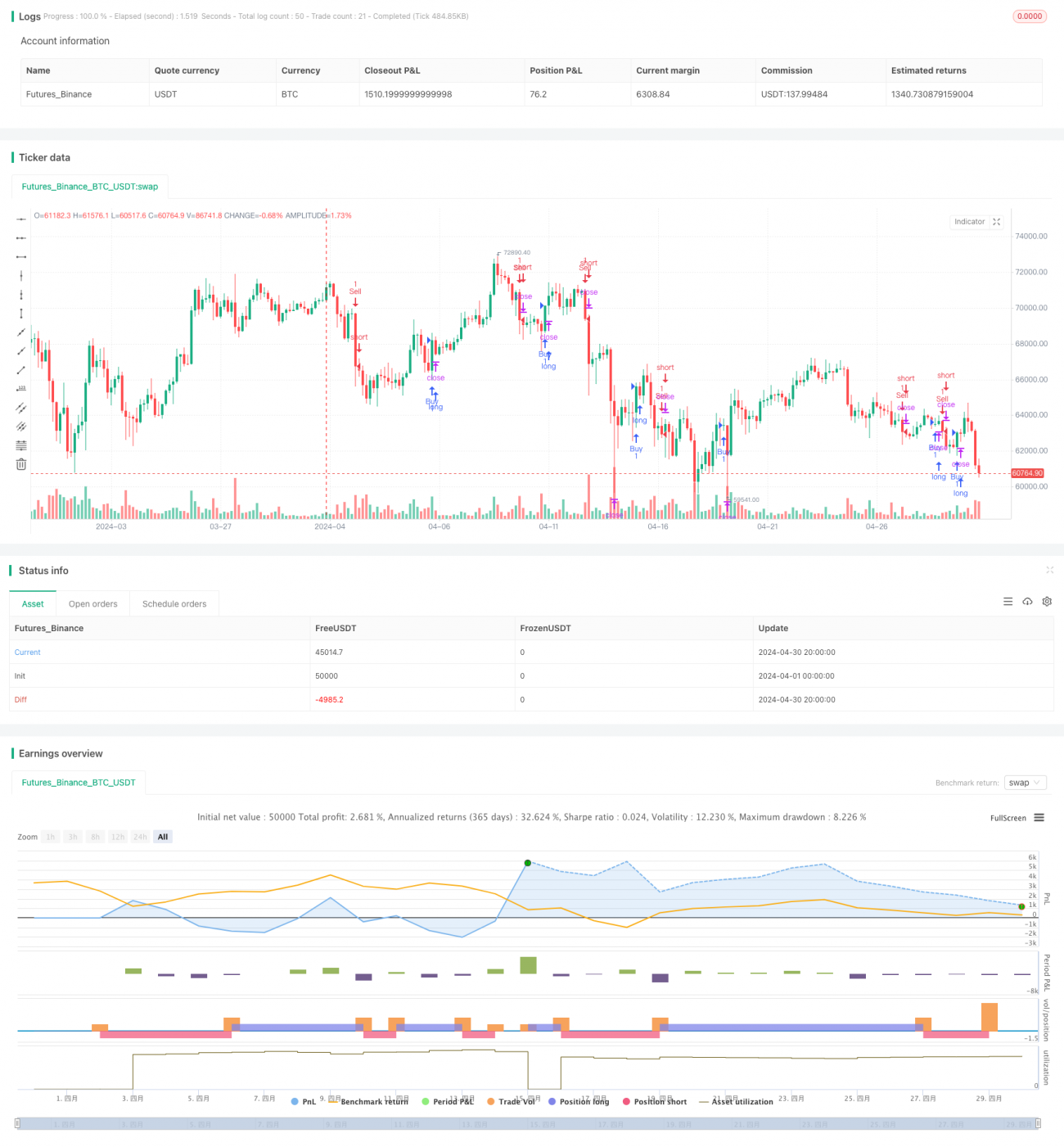

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Markoline007

//@version=5- 1