Estrategia de trading multifactorial de BONK

Resumen

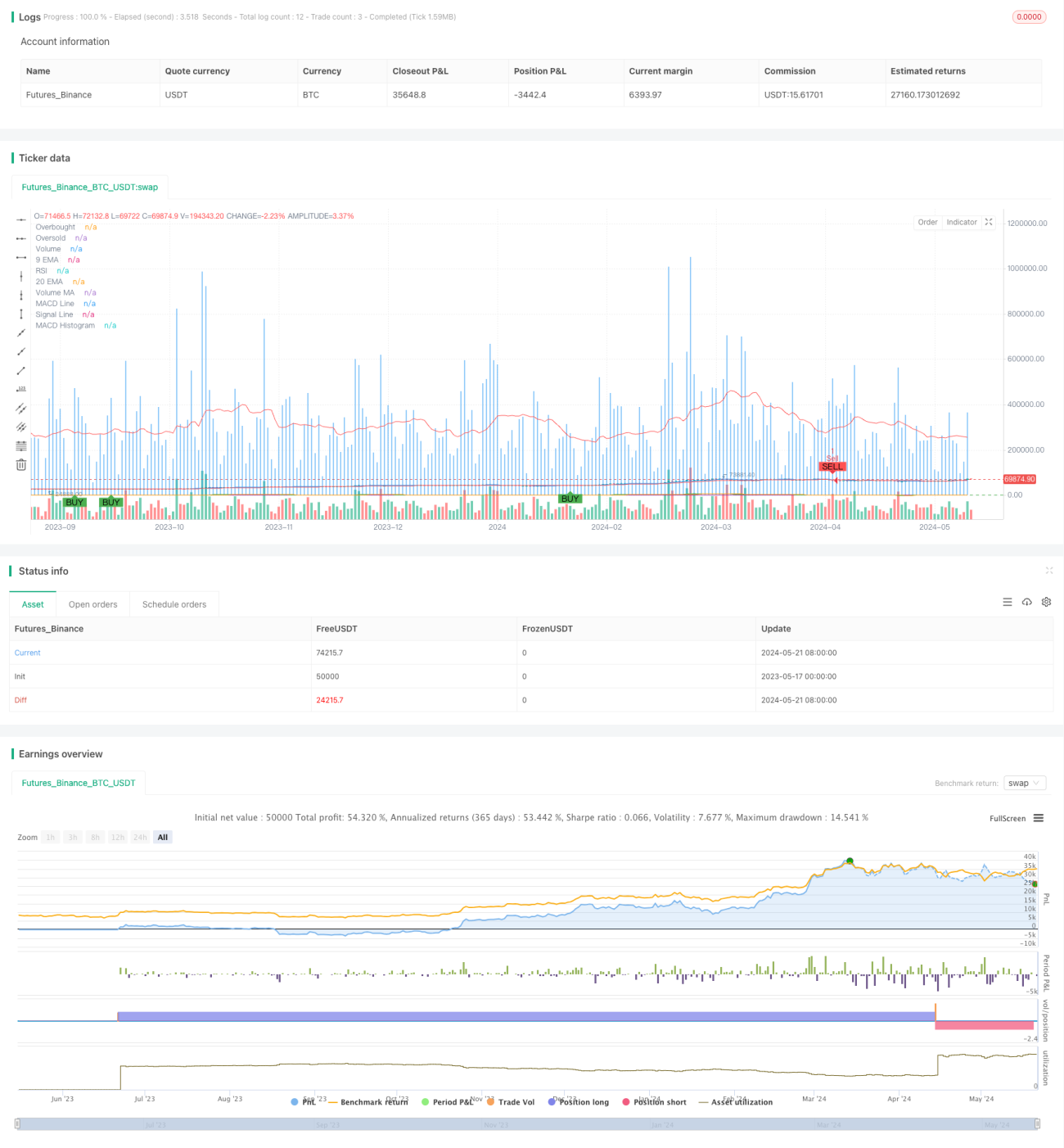

La estrategia de trading BONK Multi-Factor es una estrategia de trading cuantitativa que combina múltiples indicadores técnicos. Esta estrategia utiliza indicadores como EMA, MACD, RSI y volumen para capturar tendencias y momentum del mercado, y combina mecanismos de stop loss y take profit para controlar el riesgo. La idea principal de la estrategia es generar señales de trading mediante la confirmación conjunta de varios indicadores, con el objetivo de mejorar la precisión y fiabilidad de las operaciones.

Principio de la Estrategia

La estrategia utiliza cuatro indicadores técnicos principales: EMA, MACD, RSI y volumen.

-

EMA (Media Móvil Exponencial): La estrategia emplea dos líneas EMA, de 9 y 20 períodos respectivamente. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta.

-

MACD (Media Móvil de Convergencia/Divergencia): El MACD está compuesto por dos líneas: la línea MACD y la línea de señal. Cuando la línea MACD cruza por encima de la línea de señal, indica una tendencia alcista del mercado, apoyando la compra; cuando cruza por debajo, indica una tendencia bajista, apoyando la venta.

-

RSI (Índice de Fuerza Relativa): El RSI se utiliza para medir las condiciones de sobrecompra y sobreventa. Cuando el RSI supera 70, el mercado está en sobrecompra y podría enfrentar un riesgo de corrección; cuando el RSI está por debajo de 30, el mercado está en sobreventa y podría presentar oportunidades de rebote.

-

Volumen: La estrategia utiliza una media móvil de 20 períodos del volumen. Cuando el volumen real supera la media, indica una mayor actividad del mercado y es probable que la tendencia continúe.

Combinando estos cuatro indicadores, cuando EMA, MACD y volumen apoyan la compra, y el RSI no está en la zona de sobrecompra, la estrategia genera una señal de compra. Por el contrario, cuando EMA, MACD y volumen apoyan la venta, y el RSI no está en la zona de sobreventa, la estrategia genera una señal de venta.

Además, la estrategia establece niveles de stop loss y take profit. Para operaciones largas, el stop loss se sitúa en el 95% del precio de entrada y el take profit en el 105%; para operaciones cortas, el stop loss es el 105% del precio de entrada y el take profit el 95%. Esto ayuda a controlar la exposición al riesgo por operación.

Ventajas de la Estrategia

-

Confirmación múltiple de indicadores: La estrategia combina varios indicadores técnicos, incluyendo indicadores de tendencia (EMA), momentum (MACD), sobrecompra/sobreventa (RSI) y volumen. La confirmación conjunta de múltiples indicadores mejora la fiabilidad de las señales y reduce las señales falsas.

-

Capacidad de seguimiento de tendencias: Los indicadores EMA y MACD tienen una buena capacidad de seguimiento de tendencias. Al capturar la tendencia principal del mercado, la estrategia puede operar en la dirección del mercado, aumentando las oportunidades de ganancia.

-

Confirmación mediante volumen: La estrategia incorpora el indicador de volumen como apoyo. Cuando aparece una señal de precio acompañada de un aumento en el volumen, se verifica la autenticidad de la tendencia, aumentando la credibilidad de la señal.

-

Control de riesgo: La estrategia establece niveles claros de stop loss y take profit, lo que ayuda a controlar la exposición al riesgo por operación. Además, la inclusión del RSI evita operar en zonas de sobrecompra o sobreventa, reduciendo el riesgo.

Riesgos de la Estrategia

-

Riesgo de optimización de parámetros: La estrategia contiene múltiples parámetros, como los períodos de EMA, parámetros de MACD, período de RSI, etc. La elección de estos parámetros afecta el rendimiento. Si la optimización es excesiva, la estrategia podría tener un mal desempeño en entornos de mercado futuros.

-

Cambios en las condiciones del mercado: La estrategia se basa en backtesting y optimización con datos históricos, pero las condiciones futuras del mercado pueden diferir. Ante fluctuaciones bruscas, eventos imprevistos o cambios de tendencia, la efectividad de la estrategia puede disminuir.

-

Frecuencia de trading y costos: La estrategia puede generar una alta frecuencia de operaciones, especialmente en mercados volátiles. El trading frecuente puede aumentar los costos, como comisiones y deslizamiento, afectando el rendimiento general.

-

Niveles de stop loss y take profit: La estrategia utiliza porcentajes fijos de stop loss y take profit (5%). Este método estático de control de riesgo puede no ser adecuado para todas las condiciones del mercado. En algunos casos, el stop loss fijo puede ser demasiado ajustado, causando salidas prematuras; mientras que el take profit fijo puede limitar el potencial de ganancias.

Direcciones de Optimización de la Estrategia

-

Stop loss y take profit dinámicos: Considerar el uso de mecanismos dinámicos de stop loss y take profit, como basados en ATR (Average True Range) o Bandas de Bollinger. Esto permite adaptarse mejor a la volatilidad del mercado y mejorar la efectividad del control de riesgos.

-

Incorporar otros indicadores: Se puede considerar introducir otros indicadores técnicos como Bandas de Bollinger, KDJ, etc., para confirmar aún más las señales. Además, se pueden agregar indicadores macroeconómicos o de sentimiento del mercado para capturar más información.

-

Optimización de parámetros: Realizar optimizaciones periódicas de los parámetros clave para adaptarse a las condiciones cambiantes del mercado. Se pueden utilizar algoritmos genéticos, búsqueda en rejilla, etc., para optimizar las combinaciones de parámetros y mejorar la robustez.

-

Gestión de riesgos: Implementar técnicas más avanzadas de gestión de riesgos, como gestión de posición, asignación de capital, etc. Ajustar dinámicamente el tamaño de la posición en función de la volatilidad del mercado, el saldo de la cuenta, etc., para controlar la exposición total al riesgo.

-

Estrategias combinadas: Combinar esta estrategia con otras, como estrategias de seguimiento de tendencias, estrategias de reversión a la media, etc. La combinación permite una mejor diversificación del riesgo y suavización de los rendimientos.

Resumen

La estrategia de trading BONK Multi-Factor es una estrategia cuantitativa basada en EMA, MACD, RSI y volumen. Genera señales mediante la confirmación conjunta de múltiples indicadores y establece niveles fijos de stop loss y take profit para controlar el riesgo. Sus ventajas radican en la capacidad de seguimiento de tendencias, la verificación multi-indicador y el control de riesgo, pero también enfrenta riesgos como la optimización de parámetros, cambios en las condiciones del mercado y costos de trading. Para mejorar la estrategia, se pueden considerar stop loss/take profit dinámicos, la incorporación de otros indicadores, optimización de parámetros, gestión avanzada de riesgos y combinación de estrategias. En general, la estrategia BONK Multi-Factor ofrece un marco viable para el trading cuantitativo, aunque requiere una evaluación cuidadosa y una optimización continua en su aplicación práctica.

- 1