Estrategia de trading de momento de tendencia dinámica

Resumen

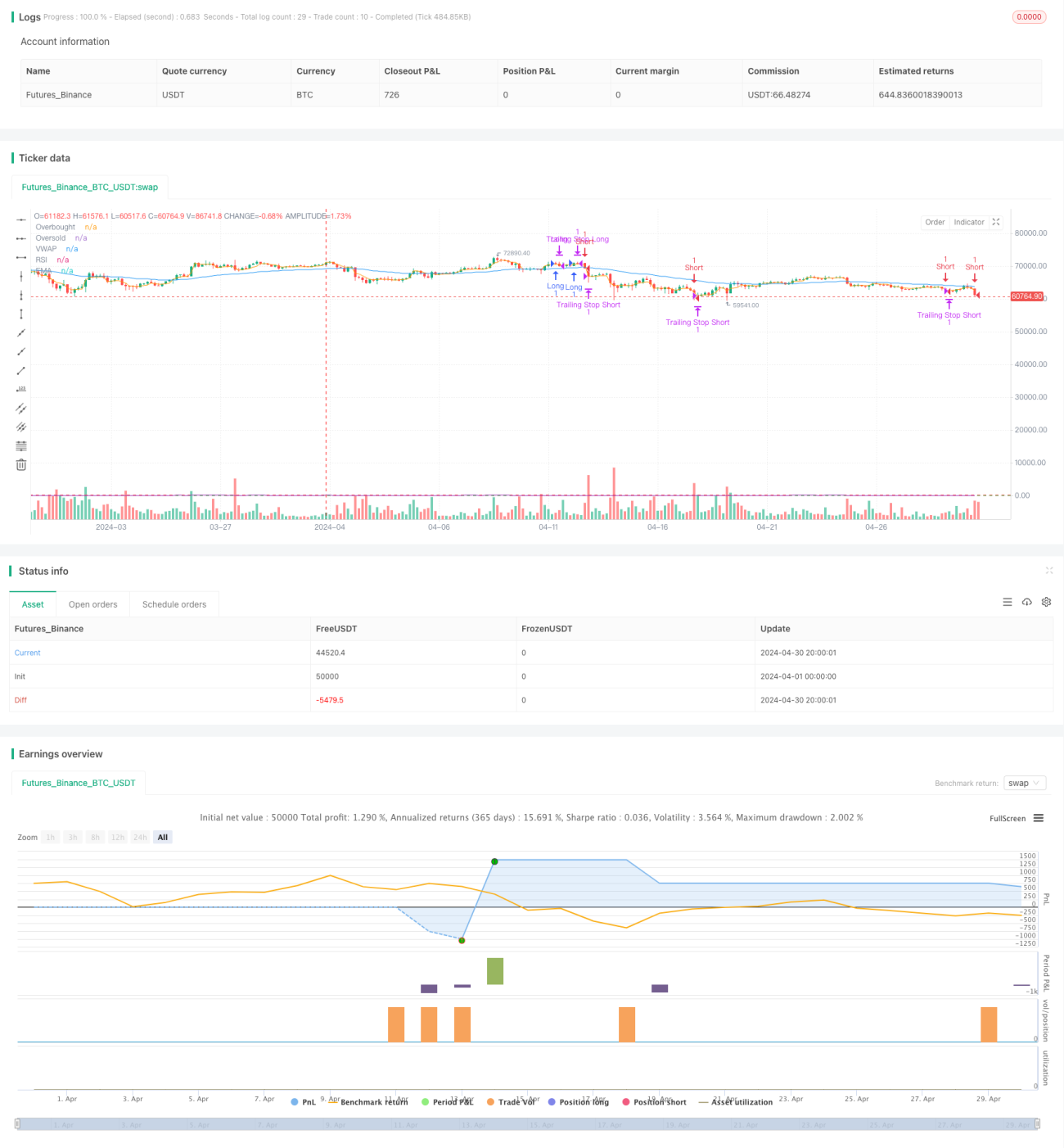

Esta estrategia combina múltiples indicadores como EMA, MACD, VWAP y RSI, con el objetivo de capturar oportunidades de trading de alta probabilidad. La estrategia utiliza EMA para determinar la dirección de la tendencia, MACD para evaluar el impulso, VWAP para analizar el volumen y RSI para detectar condiciones de sobrecompra/sobreventa. Las señales de compra y venta se generan en función de la combinación de estos indicadores, y se utiliza un stop loss móvil para proteger las ganancias.

Principio de la estrategia

- Se utiliza EMA para determinar la dirección de la tendencia: cuando el precio está por encima de la EMA se considera tendencia alcista, y por debajo, tendencia bajista.

- Se utiliza MACD para evaluar el impulso: cuando la línea rápida del MACD cruza por encima de la línea lenta, el impulso se fortalece; cuando cruza por debajo, el impulso se debilita.

- Se utiliza VWAP para analizar el volumen: cuando el precio está por encima del VWAP, la presión compradora es mayor que la vendedora; por debajo, la presión vendedora es mayor.

- Se utiliza RSI para detectar condiciones de sobrecompra/sobreventa: cuando el RSI supera 70 se considera sobrecompra, y por debajo de 30, sobreventa.

- Se genera una señal de compra cuando el precio está por encima de la EMA, la línea rápida del MACD cruza por encima de la lenta, el precio está por encima del VWAP y el RSI está por debajo del nivel de sobrecompra.

- Se genera una señal de venta cuando el precio está por debajo de la EMA, la línea rápida del MACD cruza por debajo de la lenta, el precio está por debajo del VWAP y el RSI está por encima del nivel de sobreventa.

- El tamaño de la posición se calcula en función del capital de la cuenta y la proporción de riesgo.

- Se utiliza un stop loss móvil para proteger las ganancias, ajustando el precio de stop a medida que el precio se mueve.

Ventajas de la estrategia

- El uso combinado de múltiples indicadores permite evaluar el estado del mercado de forma más completa, mejorando la precisión de las señales de trading.

- El uso de un stop loss móvil permite proteger las ganancias durante la continuación de la tendencia, reduciendo los retrocesos.

- El cálculo del tamaño de la posición en función del capital y la proporción de riesgo permite controlar el riesgo de cada operación.

- Los parámetros pueden ajustarse según las preferencias del usuario, aumentando la flexibilidad de la estrategia.

Riesgos de la estrategia

- En mercados laterales, las señales frecuentes pueden generar exceso de operaciones y pérdidas por comisiones.

- En cambios de tendencia, el stop loss móvil puede no detener la pérdida a tiempo, provocando grandes retrocesos.

- La elección de parámetros debe optimizarse según diferentes mercados e instrumentos; parámetros inadecuados pueden llevar a un rendimiento deficiente de la estrategia.

Direcciones de optimización de la estrategia

- Se pueden considerar filtros adicionales, como volumen, volatilidad, etc., para mejorar aún más la precisión de las señales.

- Se puede considerar el uso de métodos de stop loss más dinámicos, como el stop loss basado en ATR, para adaptarse mejor a diferentes condiciones del mercado.

- Se puede considerar la optimización de parámetros, por ejemplo, mediante algoritmos genéticos, para encontrar la combinación óptima de parámetros.

- Se puede considerar la incorporación de estrategias de gestión de posiciones y de capital para controlar mejor el riesgo y mejorar la rentabilidad.

Resumen

Esta estrategia combina múltiples indicadores para evaluar el estado del mercado y generar señales de trading, al mismo tiempo que utiliza un stop loss móvil para proteger las ganancias. Los parámetros de la estrategia pueden ajustarse según las preferencias del usuario, lo que aumenta su flexibilidad. Sin embargo, la estrategia puede tener un rendimiento deficiente en mercados laterales y enfrentar grandes retrocesos en cambios de tendencia, por lo que es necesario optimizarla y mejorarla según diferentes mercados e instrumentos. En el futuro, se pueden considerar optimizaciones como agregar más filtros, métodos de stop loss dinámicos, optimización de parámetros y gestión de posiciones, para mejorar la estabilidad y rentabilidad de la estrategia.

- 1