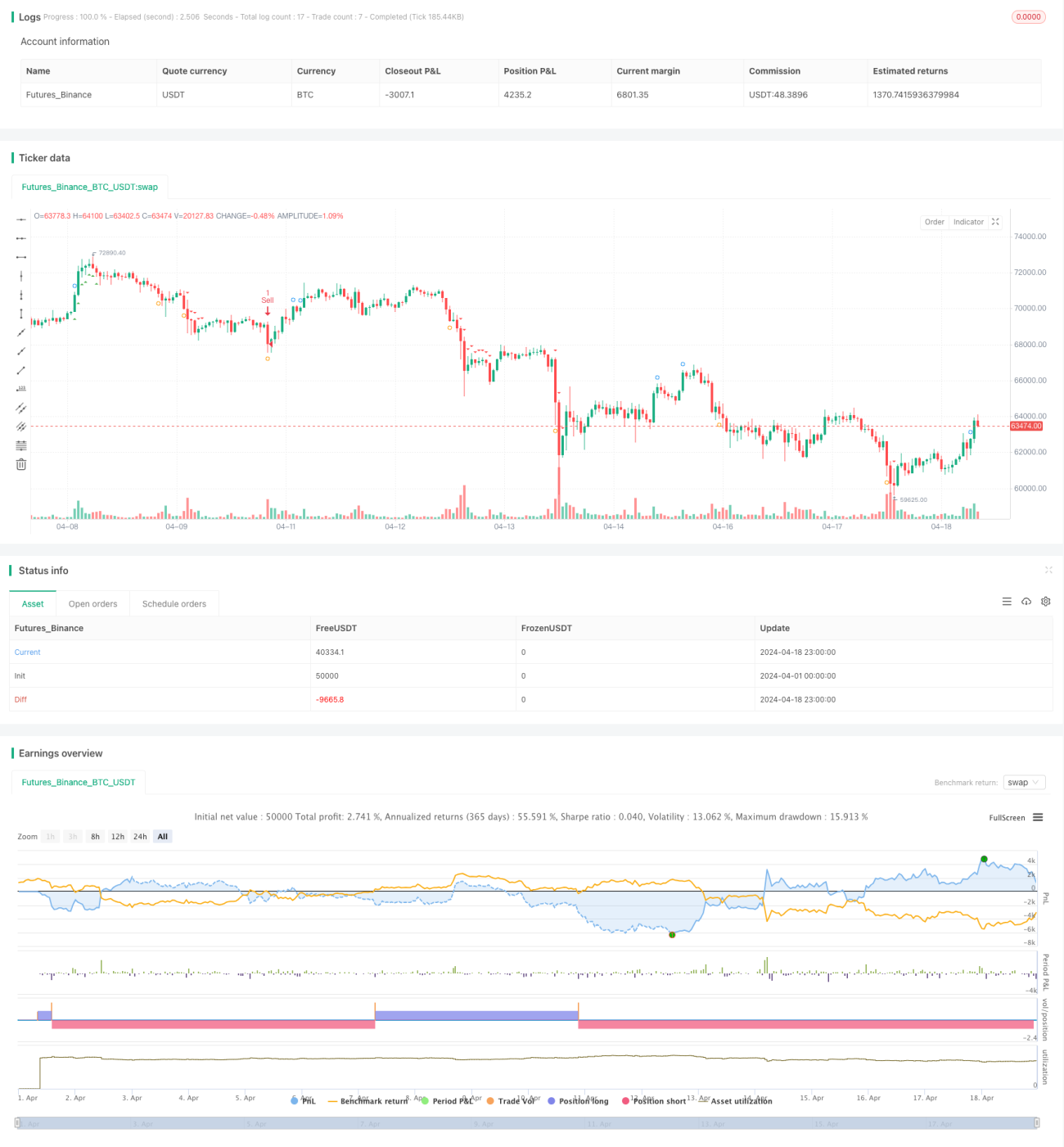

Estrategia dinámica de stop-loss con confirmación múltiple del gráfico de bandas de Nadaraya-Watson

Resumen

Esta estrategia utiliza la banda de Nadaraya-Watson para suavizar el precio y calcular las bandas superior e inferior según el precio suavizado. Luego emplea los indicadores ADX y DI para determinar la fuerza y dirección de la tendencia, el RSI para confirmar el impulso de la tendencia, y detecta posibles puntos de ruptura mediante la superación de las bandas por el precio. Finalmente, combina múltiples señales como tendencia, rupturas e impulso para ejecutar operaciones, y utiliza un stop loss dinámico para gestionar el riesgo.

Principio de la estrategia

- Utiliza la banda de Nadaraya-Watson para suavizar el precio y calcular las bandas superior e inferior.

- Emplea los indicadores ADX y DI para determinar la fuerza y dirección de la tendencia. Cuando ADX es mayor que el umbral y +DI es mayor que -DI, indica tendencia alcista; en caso contrario, tendencia bajista.

- Determina si el precio supera la banda superior o inferior de la envolvente, lo que indica una posible ruptura al alza o a la baja respectivamente.

- Usa el indicador RSI para confirmar el impulso de la tendencia. Cuando RSI es mayor que 70 indica impulso alcista, y menor que 30 indica impulso bajista.

- Combina múltiples señales de tendencia, ruptura e impulso para ejecutar operaciones:

- Abre una posición larga cuando existe una fuerte tendencia alcista, ruptura al alza e impulso alcista.

- Abre una posición corta cuando existe una fuerte tendencia bajista, ruptura a la baja e impulso bajista.

- Utiliza un stop loss dinámico para gestionar el riesgo, donde el precio de stop se calcula a partir del máximo/mínimo y el precio de cierre.

- Muestra visualmente las señales de tendencia, ruptura e impulso en el gráfico para una fácil interpretación.

Ventajas de la estrategia

- La banda de Nadaraya-Watson suaviza eficazmente los datos de precios, reduciendo el ruido.

- El mecanismo de confirmación de múltiples señales mejora la fiabilidad de las señales; las señales de tendencia, ruptura e impulso se complementan entre sí para validar conjuntamente las oportunidades de trading.

- La gestión dinámica de stop loss se adapta mejor a la volatilidad del mercado, reduciendo el riesgo. El precio de stop se calcula a partir del máximo/mínimo y el precio de cierre, pudiendo ajustarse al mercado.

- Las señales de tendencia, ruptura e impulso se marcan intuitivamente en el gráfico, facilitando al usuario la observación e interpretación de las señales de la estrategia.

Riesgos de la estrategia

- En mercados laterales o en puntos de inflexión de tendencia, las señales de ruptura frecuentes pueden provocar overtrading y pérdidas.

- El stop loss dinámico puede no detener las pérdidas a tiempo en reversiones de tendencia, aumentando el drawdown.

- Parámetros de la estrategia como el ancho de la banda de Nadaraya-Watson, el umbral de ADX, etc., deben optimizarse según diferentes mercados y activos; una configuración inadecuada puede afectar el rendimiento.

Direcciones de optimización

- Introducir indicadores de tendencia más efectivos, como MACD o sistemas de medias móviles, para mejorar la precisión y estabilidad en la determinación de tendencias.

- Optimizar el método de cálculo del stop loss dinámico, considerando indicadores relacionados con la volatilidad como ATR, SAR, etc., para hacer el stop más flexible y efectivo.

- Configurar diferentes combinaciones de parámetros según las características del mercado (tendencias, rangos laterales, etc.) para mejorar la adaptabilidad de la estrategia.

- Incorporar un módulo de gestión de posición que ajuste dinámicamente el tamaño de la posición según la tendencia del mercado y la volatilidad, controlando el riesgo.

Conclusión

Esta estrategia utiliza la banda de Nadaraya-Watson para suavizar el precio, combinando indicadores de tendencia como ADX y DI, el impulso del RSI y puntos de ruptura de precios, construyendo un sistema de trading bastante completo. La gestión dinámica de stop loss puede adaptarse en cierta medida a los cambios del mercado y controlar el riesgo. Sin embargo, en la práctica aún es necesario optimizar aspectos como la determinación de tendencias, el stop loss dinámico y la configuración de parámetros, para mejorar la solidez y rentabilidad de la estrategia.

- 1