Estrategia de stop-loss basada en el Rango Verdadero Promedio (ATR) para seguimiento de tendencia

Resumen

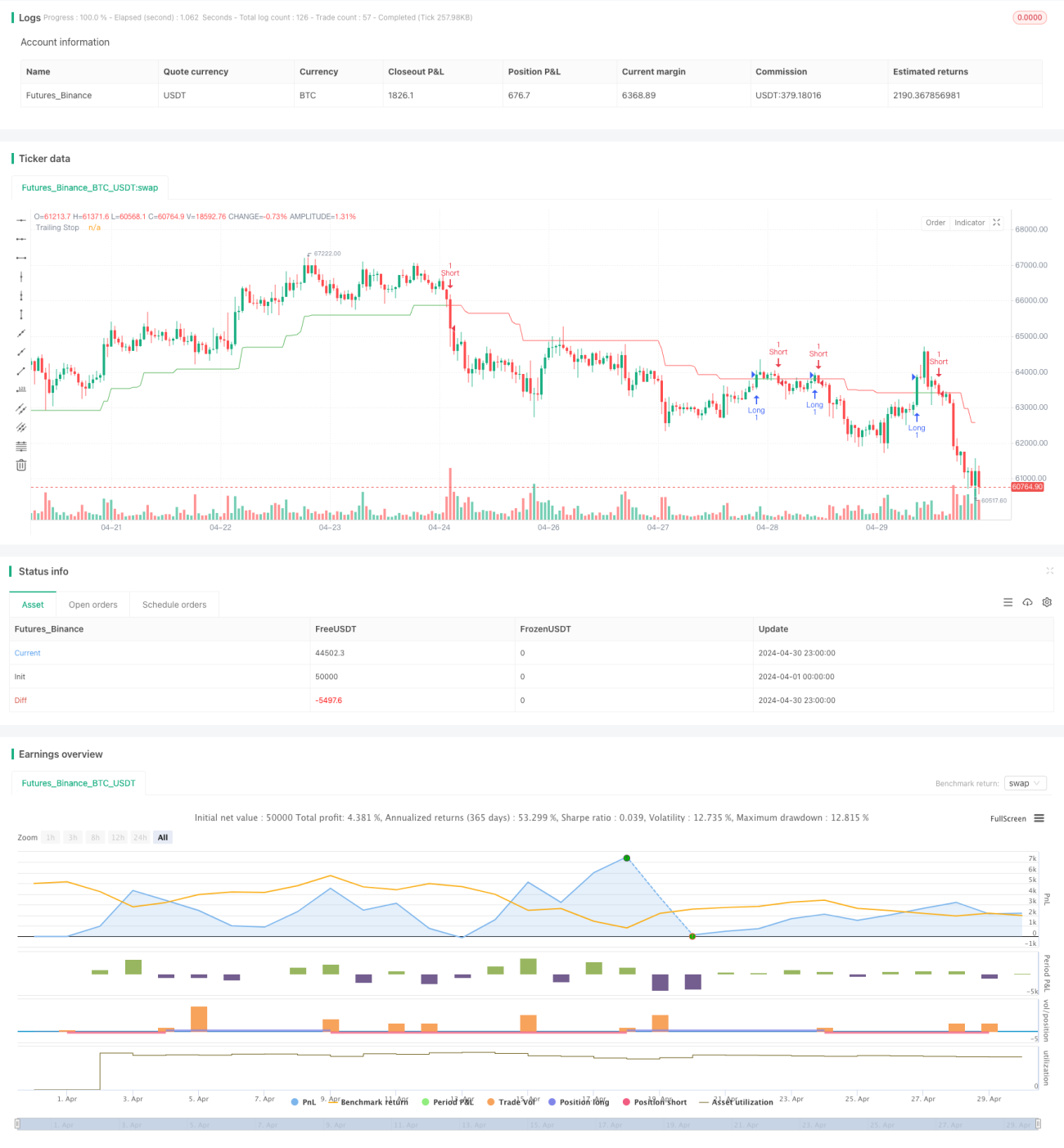

Esta estrategia utiliza el Rango Verdadero Promedio (ATR) como base para un stop loss dinámico (TS), ajustando dinámicamente la posición del stop para seguir la tendencia. Cuando el precio se mueve en una dirección favorable, la posición del stop también se ajusta, asegurando así las ganancias obtenidas; cuando el precio se mueve en una dirección desfavorable, la posición del stop permanece sin cambios, y una vez que el precio alcanza el nivel de stop, se cierra la posición para limitar las pérdidas. La clave de esta estrategia radica en el ajuste dinámico de la posición del stop, lo que permite tanto proteger las ganancias ya obtenidas como permitir que estas se expandan a medida que la tendencia se prolonga.

Principio de la Estrategia

- Calcular el ATR, que sirve como base para el stop loss dinámico. El ATR refleja la volatilidad del mercado y se utiliza para medir la magnitud promedio de los movimientos del precio.

- Calcular la distancia de stop loss

nLossen función del ATR y el parámetroKeyValue.KeyValuees un múltiplo definido por el usuario, ynLosses el producto deKeyValuey el ATR, indicando que la distancia de stop loss es un múltiplo del ATR. - Calcular la posición dinámica del stop loss

xATRTrailingStop. En una posición larga, se establece como "el valor máximo entre el precio máximo de la vela anterior y (precio de cierre - nLoss)"; en una posición corta, se establece como "el valor mínimo entre el precio mínimo de la vela anterior y (precio de cierre + nLoss)". - Generar señales de apertura. Cuando el precio de cierre cruza por encima de

xATRTrailingStop, se abre una posición larga; cuando el precio de cierre cruza por debajo dexATRTrailingStop, se abre una posición corta.

Análisis de Ventajas

- La posición del stop se ajusta dinámicamente con los movimientos del precio, lo que permite tanto asegurar ganancias como expandirlas a medida que la tendencia continúa.

- La posición del stop se calcula en base al ATR, reflejando objetivamente la volatilidad del mercado, siendo más flexible y efectiva que un stop loss fijo establecido subjetivamente.

- Al amplificar el ATR con el parámetro

KeyValue, se puede establecer una distancia de stop adecuada según la tolerancia al riesgo; unKeyValuemayor proporciona un espacio de stop más amplio y una menor frecuencia de stops.

Análisis de Riesgos

- Las estrategias de tendencia tienen un rendimiento deficiente en mercados laterales; cuando no hay una tendencia clara, se producen stops frecuentes, lo que lleva a una rápida pérdida de capital.

- La entrada depende de la señal de cruce entre el precio de cierre y la línea de stop dinámico; en mercados laterales pueden ocurrir pequeñas pérdidas consecutivas.

- La estrategia de stop loss dinámico no puede evitar gaps abruptos causados por noticias extremadamente negativas o positivas; la velocidad de ajuste del stop no sigue el ritmo del movimiento del precio, lo que resulta en pérdidas reales mucho mayores que las pérdidas controlables esperadas.

Direcciones de Optimización

- Se pueden agregar indicadores de tendencia a la estrategia, como medias móviles o indicadores de momento, para entrar solo cuando la tendencia sea clara, evitando operaciones frecuentes en mercados laterales.

- Se puede considerar la introducción de una estrategia de take profit, como calcular el tamaño de la posición según la fórmula de Kelly o establecer un take profit basado en un retroceso fijo de puntos de ganancia, reduciendo la posible pérdida de ganancias al final de la tendencia.

- Para los gaps, se puede establecer un límite máximo de stop, como una cantidad fija o un porcentaje fijo; una vez alcanzado ese límite, se cierra la posición inmediatamente, independientemente de la posición del stop dinámico.

Resumen

La estrategia de stop loss dinámico basada en ATR puede ajustar dinámicamente la posición del stop según la magnitud de los movimientos del precio, obteniendo buenos resultados en mercados con tendencia. Sin embargo, esta estrategia también presenta riesgos como la incapacidad de manejar mercados laterales, stops demasiado frecuentes y la dificultad de evitar gaps. Para abordar estas deficiencias, se pueden optimizar y mejorar la estrategia desde aspectos como el juicio de tendencia, la estrategia de take profit y los límites máximos de stop. Con estos ajustes, se espera mejorar la adaptabilidad y la rentabilidad de la estrategia.

- 1