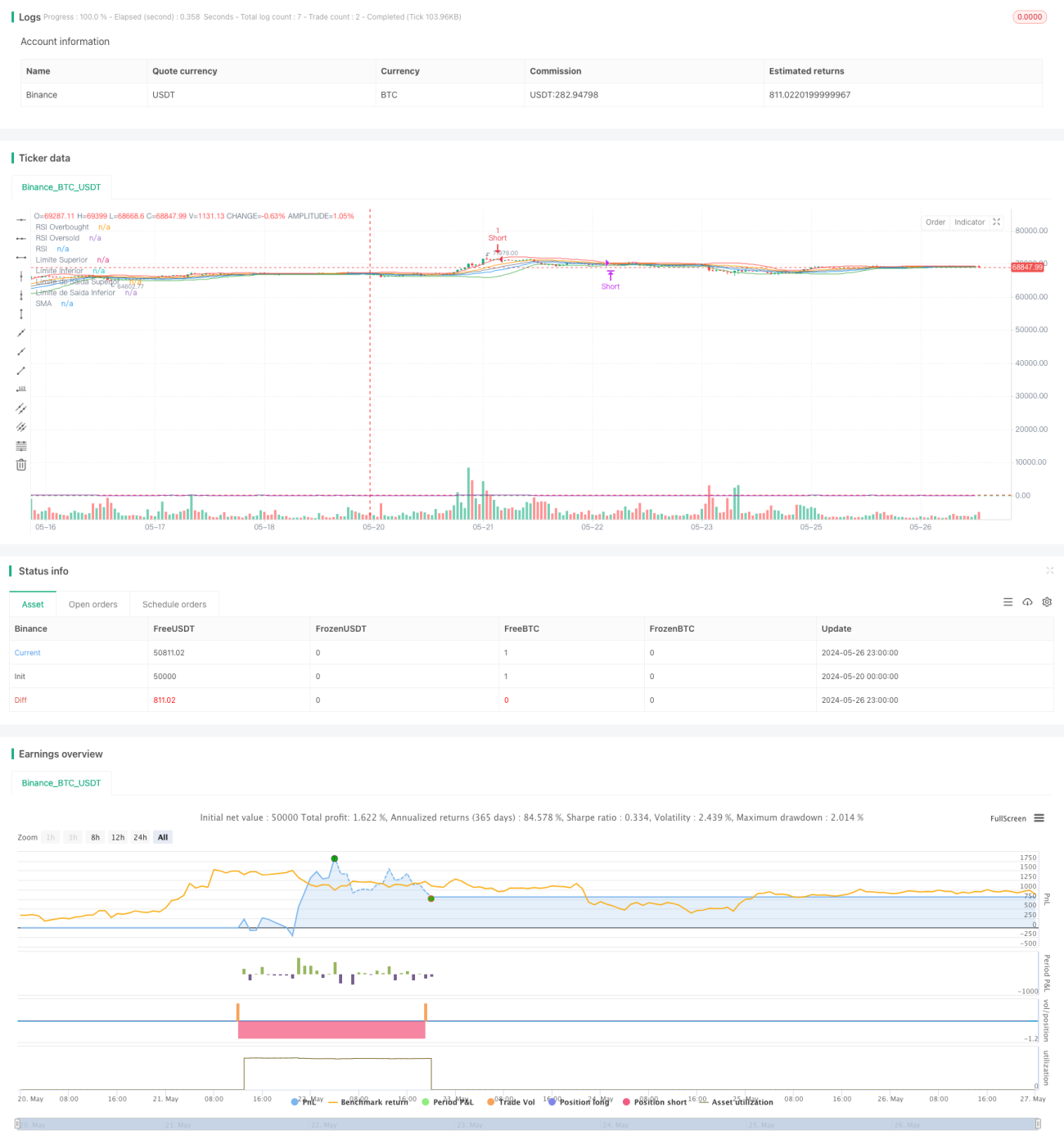

Estrategia de negociación basada en el índice de fuerza relativa (RSI) y la media móvil simple (SMA) con la desviación estándar de la volatilidad (DEV)

Resumen

Este script de Pine Script se basa en el Índice de Fuerza Relativa (RSI) y la desviación estándar de volatilidad del precio (DEV). Compara el precio con bandas superior e inferior para determinar puntos de entrada, utilizando el RSI como filtro auxiliar. Genera señales de apertura cuando el precio toca las bandas y el RSI alcanza zonas de sobrecompra/sobreventa, y cierra posiciones cuando el precio rompe en sentido contrario las bandas de salida o el RSI alcanza niveles opuestos de sobrecompra/sobreventa. La estrategia se ajusta dinámicamente según la volatilidad del mercado, deteniendo pérdidas cuando la volatilidad es alta y manteniendo ganancias cuando es baja. Es una estrategia de trading cuantitativo adaptable a diferentes condiciones de mercado.

Principio de la estrategia

- Calcula la media móvil simple (SMA) y la desviación estándar (DEV) del precio en los últimos

lengthperíodos. - Construye un canal de volatilidad con la SMA como eje central, la banda superior como

SMA + thresholdEntry * DEVy la banda inferior comoSMA - thresholdEntry * DEV. - Calcula el RSI de los precios de cierre de los últimos

rsiLengthperíodos. - Cuando el precio rompe al alza la banda inferior y el RSI es menor que el umbral de sobreventa (

rsiOversold), genera una señal de compra (largo). - Cuando el precio rompe a la baja la banda superior y el RSI es mayor que el umbral de sobrecompra (

rsiOverbought), genera una señal de venta (corto). - Construye un canal de salida más estrecho con la SMA como eje central, la banda superior como

SMA + thresholdExit * DEVy la banda inferior comoSMA - thresholdExit * DEV. - Si se mantiene una posición larga, se cierra cuando el precio rompe a la baja la banda de salida inferior o el RSI supera el umbral de sobrecompra.

- Si se mantiene una posición corta, se cierra cuando el precio rompe al alza la banda de salida superior o el RSI cae por debajo del umbral de sobreventa.

Análisis de ventajas

- Combina la acción del precio con un indicador de momentum, filtrando eficazmente señales falsas.

- Ajusta dinámicamente la amplitud del canal según la volatilidad, adaptándose a diferentes condiciones de mercado.

- Utiliza dos conjuntos de canales, lo que permite detener pérdidas temprano en las reversiones de precio, controlando el drawdown, mientras sigue capturando ganancias en tendencias.

- Lógica de código y parámetros claros, fáciles de entender y optimizar.

Análisis de riesgos

- En mercados con tendencia unidireccional prolongada, la estrategia puede detener pérdidas prematuramente, perdiendo ganancias de tendencia.

- El rendimiento depende en gran medida de la configuración de parámetros; es necesario optimizarlos para diferentes activos y marcos temporales.

- La estrategia funciona mejor en mercados laterales, pero su rendimiento es promedio en mercados con tendencia. Si la tendencia a largo plazo se revierte bruscamente, puede generar grandes drawdowns.

- Si la volatilidad del activo cambia drásticamente, los parámetros fijos pueden volverse ineficaces.

Direcciones de optimización

- Se puede incorporar un indicador de tendencia (como cruce de medias móviles de largo/corto plazo, ADX) para distinguir entre mercados con tendencia y laterales, utilizando diferentes conjuntos de parámetros.

- Considerar el uso de indicadores de volatilidad más adaptativos, como el ATR, para ajustar dinámicamente la amplitud del canal de volatilidad.

- Evaluar la tendencia del precio antes de abrir una posición para evitar operar en contra de la tendencia.

- Utilizar métodos como algoritmos genéticos o búsqueda en cuadrícula para optimizar combinaciones de parámetros y encontrar la configuración óptima.

- Considerar el uso de parámetros diferentes para posiciones largas y cortas, controlando la exposición al riesgo.

Resumen

Esta estrategia combina un canal de volatilidad con el RSI, tomando decisiones de apertura y cierre basadas en la volatilidad del precio y el RSI. Logra capturar tendencias parciales, detener pérdidas y obtener ganancias de manera oportuna. Sin embargo, su rendimiento es sensible a los parámetros y requiere optimización según las condiciones del mercado y el activo subyacente. También se recomienda incorporar otros indicadores para evaluar la tendencia y aprovechar al máximo las ventajas de la estrategia. En general, la estrategia tiene una lógica clara y rigurosa, constituyendo una buena estrategia de trading cuantitativo.

- 1