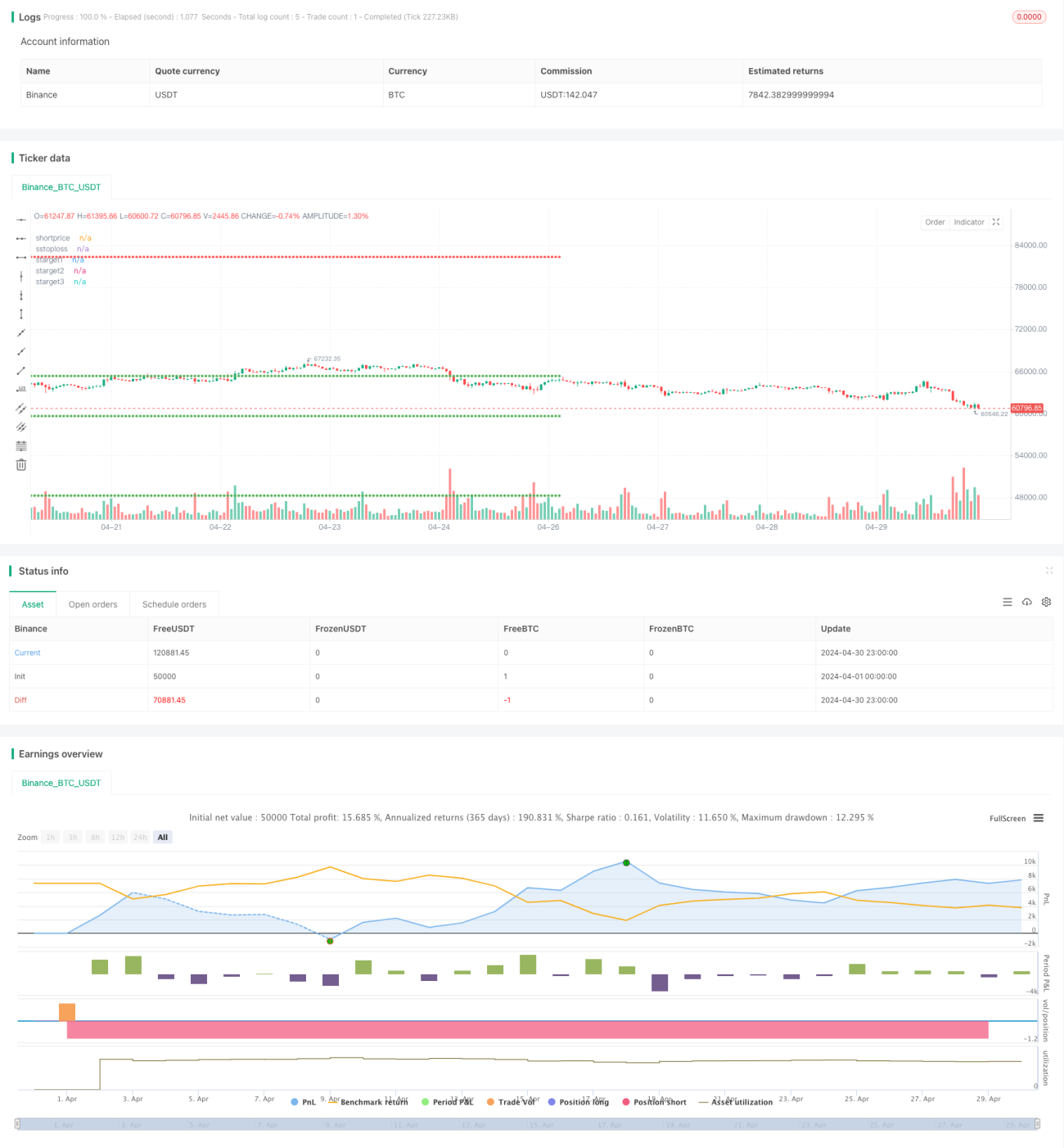

Estrategia cuantitativa basada en PSAR y EMA

Resumen

Esta estrategia cuantitativa utiliza principalmente las señales de cruce del indicador Parabólico SAR (PSAR) y la Media Móvil Exponencial (EMA), combinadas con múltiples condiciones personalizadas, para generar señales de compra y venta. La idea principal de la estrategia es: cuando el PSAR cruza por debajo la EMA y se cumplen ciertas condiciones, se genera una señal de compra; cuando el PSAR cruza por encima la EMA y se cumplen ciertas condiciones, se genera una señal de venta. Además, la estrategia establece niveles de take profit y stop loss para controlar el riesgo.

Principios de la Estrategia

- Calcular los indicadores PSAR y EMA de 30 períodos.

- Determinar la relación de cruce entre PSAR y EMA, y establecer las banderas correspondientes.

- Combinando la posición relativa de PSAR y EMA, el color de las velas y otras condiciones, definir IGC (Ideal Green Candle) e IRC (Ideal Red Candle).

- Mediante la aparición de IGC e IRC, determinar las señales de compra y venta.

- Establecer niveles de take profit y stop loss: los take profit son del 8%, 16% y 32% del precio de compra, y el stop loss es del 16% del precio de compra; para ventas, take profit del 8%, 16% y 32% del precio de venta, y stop loss del 16% del precio de venta.

- Según el período de negociación y el estado de la posición, ejecutar operaciones de compra, venta o cierre.

Ventajas de la Estrategia

- La combinación de múltiples indicadores y condiciones mejora la fiabilidad de las señales.

- El establecimiento de varios niveles de take profit y stop loss permite un control flexible del riesgo y la rentabilidad.

- Los filtros de compra y venta adaptados a diferentes condiciones del mercado mejoran la adaptabilidad de la estrategia.

- El código está altamente modularizado, lo que facilita su comprensión y modificación.

Riesgos de la Estrategia

- Los parámetros de la estrategia pueden no ser adecuados para todos los entornos de mercado; es necesario ajustarlos según la situación real.

- En mercados laterales o de rango, la estrategia puede generar señales de negociación frecuentes, lo que aumenta los costos de transacción.

- La estrategia carece de un juicio sobre la tendencia del mercado, por lo que en mercados con fuertes tendencias podría perder oportunidades.

- El nivel de stop loss establecido puede no evitar completamente los riesgos derivados de movimientos extremos del mercado.

Direcciones de Optimización de la Estrategia

- Introducir más indicadores técnicos o indicadores de sentimiento del mercado para mejorar la precisión y fiabilidad de las señales.

- Optimizar la configuración de take profit y stop loss; se puede considerar la introducción de take profit/stop loss dinámicos o basados en la volatilidad.

- Establecer diferentes parámetros y reglas de negociación según los distintos estados del mercado, mejorando la adaptabilidad de la estrategia.

- Incorporar un módulo de gestión de capital que ajuste dinámicamente el tamaño de la posición y la exposición al riesgo en función de factores como el saldo de la cuenta y el ratio de capital.

Conclusión

Esta estrategia cuantitativa se basa en los indicadores PSAR y EMA, y mediante múltiples condiciones y reglas personalizadas genera señales de compra y venta. La estrategia posee cierta adaptabilidad y flexibilidad, y también establece niveles de take profit y stop loss para controlar el riesgo. Sin embargo, aún hay margen de optimización en la configuración de parámetros y el control de riesgos. En general, esta estrategia puede servir como plantilla base, y mediante una mayor optimización y mejora, podría convertirse en una estrategia de negociación robusta.

- 1