Descripción general

La estrategia es una estrategia de comercio de divisas de línea corta, cuya idea principal es aumentar la gestión de riesgos mediante el ajuste dinámico del tamaño de la posición. La estrategia calcula el tamaño de la posición dinámica en función de la proporción de riesgo de la cuenta actual y el riesgo de cada transacción.

Principio de estrategia

- Inicializa las variables según los parámetros introducidos por el usuario, como el número de días de tenencia de posición en línea corta, el porcentaje de caída en el precio, el porcentaje de riesgo por transacción, el porcentaje de stop loss y el porcentaje de stop loss.

- En caso de no tener posiciones, el tamaño de la posición dinámica se calcula en función de la relación entre el derecho y el riesgo de la cuenta actual y el riesgo por transacción, y luego se abre una posición en el mercado.

- Registre el precio de apertura y el tiempo de espera para el cierre de la posición.

- En el proceso de mantenimiento de la posición, el movimiento de los precios es monitoreado en tiempo real. Si se alcanza el precio de parada, el precio de parada o el tiempo de mantenimiento de la posición, se cancela la posición en blanco.

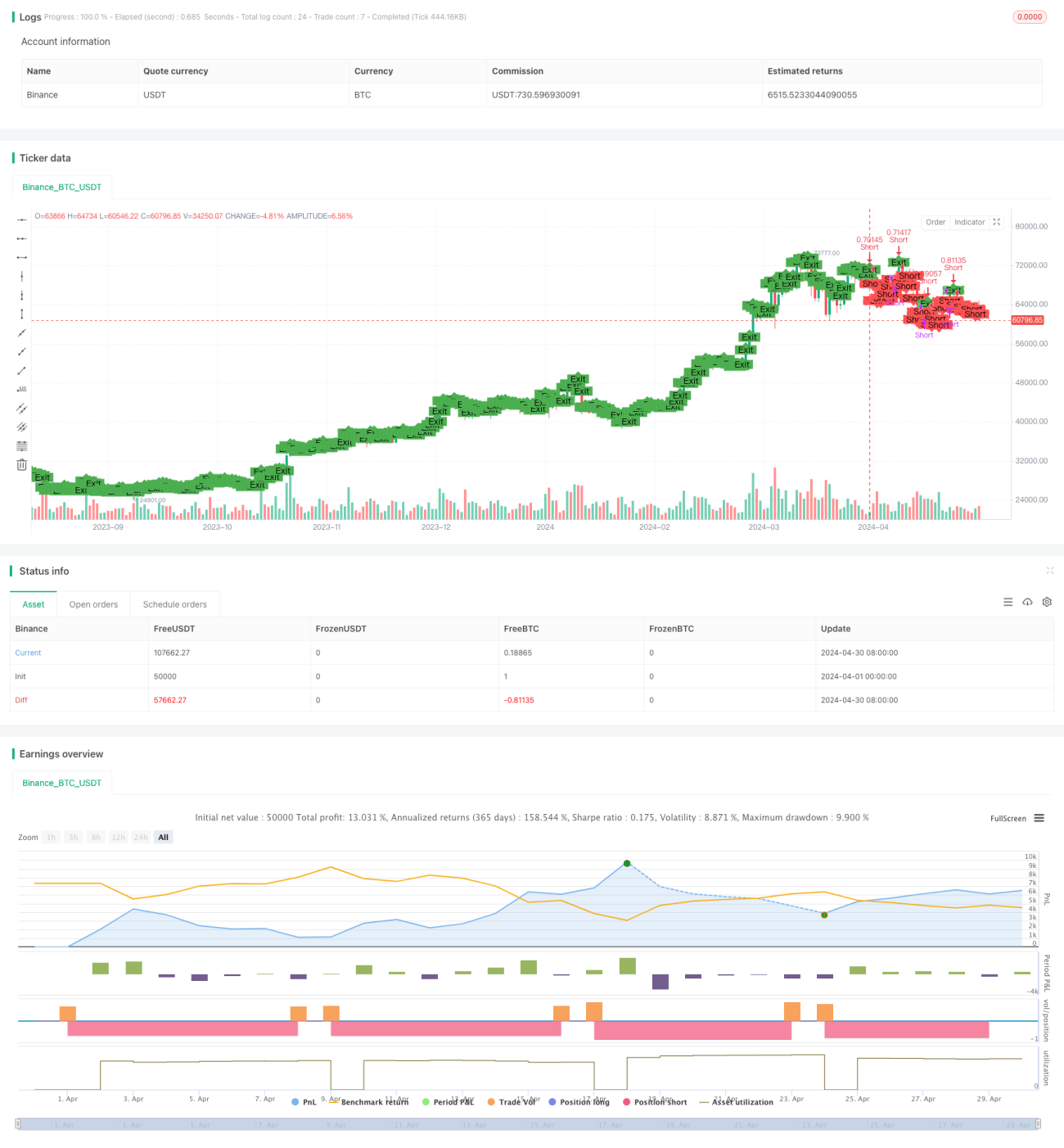

- En el gráfico se marcan las posiciones abiertas y las posiciones en punto, mostrando de forma intuitiva el estado de las operaciones.

Análisis de las ventajas

- Escala de posición dinámica: ajuste dinámico de la escala de posición de cada operación en función de la proporción de derechos y riesgos de la cuenta, para mejorar la eficiencia del uso de los fondos mientras se controla el riesgo.

- Estricto Stop Loss: Establece un alto nivel de pérdidas y paradas para controlar eficazmente el umbral de riesgo de una sola operación, al tiempo que bloquea las ganancias a tiempo.

- Negociación en línea corta: estrategia enfocada en oportunidades de negociación en línea corta, menor tiempo de tenencia de posiciones, adaptación rápida a los cambios en el mercado y captura de las fluctuaciones de precios en el corto plazo.

- Sencillo y fácil de usar: la lógica de la estrategia es clara, la configuración de los parámetros es simple, adecuada para que los principiantes aprendan y utilicen.

Análisis de riesgos

- Riesgo de mercado: el mercado de divisas es muy volátil y los precios fluctúan mucho en el corto plazo, lo que puede provocar que las estrategias se detengan con frecuencia.

- La configuración inadecuada de los parámetros, como un índice de riesgo demasiado alto, un espacio de parada de pérdidas demasiado estrecho, etc., puede causar que la cuenta explote rápidamente.

- Riesgo de escala de posición: aunque la estrategia utiliza escala de posición dinámica, se debe establecer con cuidado el porcentaje de riesgo de cada operación para evitar que una sola operación consuma demasiado dinero.

Dirección de optimización

- Introducir más indicadores técnicos, como promedios móviles, MACD, etc., para ayudar a determinar las tendencias y la hora de abrir posiciones.

- Optimización de la lógica de stop-loss, como el uso de métodos como el seguimiento de los stop-loss, parciales de la parada, etc., para mejorar la estrategia de ganancias por riesgo.

- Establecer diferentes combinaciones de parámetros para diferentes pares de divisas y condiciones de mercado, para mejorar la adaptabilidad y estabilidad de la estrategia.

- La adición de la lógica de gestión de posiciones, como el uso de métodos como la fórmula de Kelly, ajusta dinámicamente el porcentaje de riesgo de cada operación.

Resumir

La estrategia logra un equilibrio entre el control de riesgo y la búsqueda de ganancias en las operaciones de corta línea a través de una escala de posición dinámica y un estricto stop loss. La lógica de la estrategia es simple y clara, adecuada para que los principiantes aprendan a dominarla. Sin embargo, en la aplicación práctica, se debe ser cauteloso, prestar atención al control del riesgo y optimizar y mejorar constantemente la estrategia de acuerdo con los cambios en el mercado.

- 1