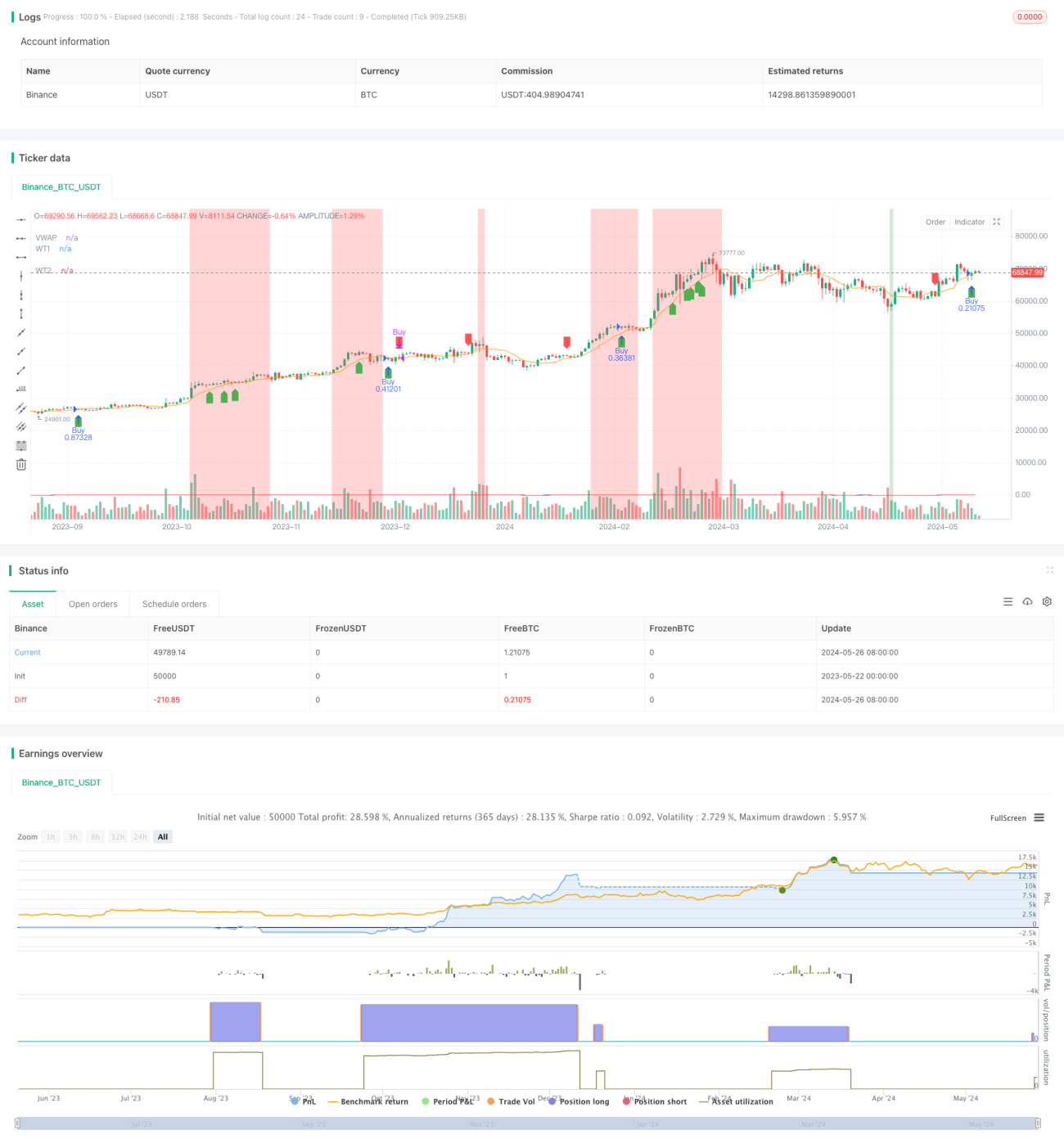

Resumen

PipShiesty Swagger es una estrategia de trading técnico diseñada para TradingView. Esta estrategia utiliza el oscilador WaveTrend (WT) y el precio promedio ponderado por volumen (VWAP) para identificar señales potenciales de trading, gestionar el riesgo y visualizar condiciones de sobrecompra y sobreventa en el gráfico de precios. La estrategia calcula el oscilador mediante una serie de medias móviles exponenciales (EMA) y genera una línea de señal a través de una media móvil simple (SMA) para confirmar las señales de trading y filtrar el ruido. Además, la estrategia incluye parámetros de gestión de riesgo, como el porcentaje de riesgo por operación y un múltiplo de stop loss basado en el rango verdadero promedio (ATR), para gestionar el riesgo y proteger el capital.

Principio de la Estrategia

El núcleo de la estrategia PipShiesty Swagger son el oscilador WaveTrend (WT) y el precio promedio ponderado por volumen (VWAP). El WT utiliza dos parámetros principales: la longitud del canal y la longitud promedio, calculados aplicando una serie de medias móviles exponenciales (EMA) al precio promedio. Esto genera un índice compuesto que luego se suaviza aún más. El VWAP se calcula en un período de tiempo especificado y se utiliza como referencia para conocer el precio promedio de negociación en relación con el volumen, ayudando a determinar la dirección general de la tendencia. La estrategia define niveles específicos para identificar condiciones de sobrecompra y sobreventa. Cuando el oscilador supera estos niveles, indica posibles puntos de inflexión del mercado. La estrategia también incluye una línea de señal, que es una media móvil simple (SMA) del oscilador WaveTrend, que ayuda a confirmar las señales de trading y filtrar el ruido.

Ventajas de la Estrategia

- La estrategia PipShiesty Swagger combina múltiples indicadores técnicos, como el oscilador WaveTrend, VWAP y ATR, proporcionando un análisis de mercado integral.

- La estrategia es capaz de identificar posibles divergencias alcistas y bajistas, ofreciendo al trader oportunidades de trading potenciales.

- Al definir niveles de sobrecompra y sobreventa, la estrategia puede ayudar al trader a identificar posibles puntos de inflexión del mercado.

- La estrategia incluye parámetros de gestión de riesgo, como el porcentaje de riesgo por operación y el múltiplo de stop loss basado en ATR, lo que ayuda a gestionar el riesgo y proteger el capital.

- La estrategia proporciona indicaciones visuales claras en el gráfico, como el oscilador WaveTrend, la línea de señal, el VWAP y los colores de fondo, permitiendo al trader interpretar fácilmente las condiciones del mercado.

Riesgos de la Estrategia

- La estrategia PipShiesty Swagger depende de indicadores técnicos que pueden generar señales engañosas, especialmente en mercados volátiles o con tendencias poco claras.

- El rendimiento de la estrategia puede verse afectado por la elección de parámetros, como la longitud del canal, la longitud promedio y los niveles de sobrecompra/sobreventa. Una configuración inadecuada puede llevar a resultados subóptimos.

- Aunque la estrategia incluye parámetros de gestión de riesgo, todavía existe el riesgo potencial de pérdida de capital, especialmente durante períodos de fuerte volatilidad del mercado.

- La estrategia se centra principalmente en el gráfico de 15 minutos de BTC, por lo que es posible que no capture movimientos importantes del mercado en otros marcos temporales.

Direcciones de Optimización de la Estrategia

- Considerar la incorporación de otros indicadores técnicos o indicadores de sentimiento del mercado para mejorar la fiabilidad y precisión de las señales.

- Realizar una optimización de los parámetros de la estrategia y un análisis de sensibilidad para determinar la mejor configuración y mejorar el rendimiento de la estrategia.

- Introducir mecanismos dinámicos de stop loss y take profit para gestionar mejor el riesgo y maximizar el potencial de rendimiento.

- Ampliar la estrategia a otros marcos temporales e instrumentos de trading para capturar una gama más amplia de oportunidades de mercado.

Resumen

PipShiesty Swagger es una potente estrategia de trading técnico diseñada para el gráfico de 15 minutos de BTC en TradingView. Utiliza el oscilador WaveTrend y el VWAP para identificar señales potenciales de trading, al mismo tiempo que combina parámetros de gestión de riesgo para proteger el capital. Aunque la estrategia muestra potencial, los traders deben actuar con cautela al implementarla y considerar optimizarla para mejorar su rendimiento y adaptabilidad. Mediante un refinamiento y ajuste continuos, PipShiesty Swagger podría convertirse en una herramienta valiosa para los traders en el dinámico mercado de criptomonedas.

- 1