Estrategia de trading de inversión de tendencia basada en la divergencia del RSI

Descripción general

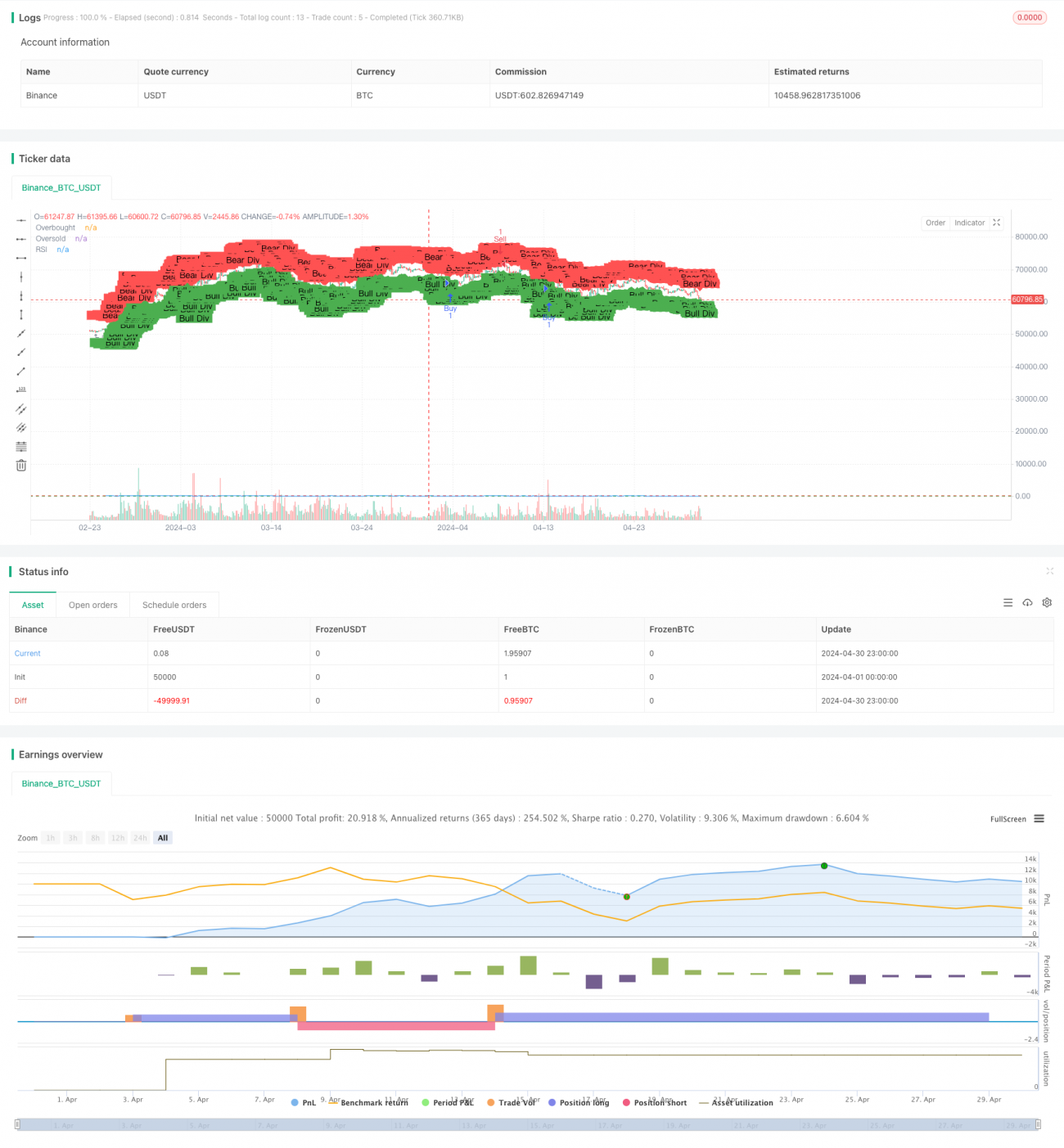

La estrategia de negociación se basa en el fenómeno de la desviación entre un indicador relativamente fuerte (el RSI) y el movimiento de los precios, con el objetivo de capturar oportunidades potenciales de reversión de la tendencia. La estrategia produce señales de compra y venta mediante la detección de desviaciones de múltiples cabezas y desviaciones de cabezas vacías, respectivamente.

Principio de estrategia

- Calcula el RSI en el período especificado.

- Compara el movimiento del precio y el RSI durante un período determinado en el pasado para determinar si existe un desvío múltiple o un desvío en blanco.

- El precio ha bajado, pero el RSI no ha bajado, lo que indica que la energía al alza se está acumulando.

- Desviación de la cabeza vacía: el precio se elevó, pero el RSI no se elevó, lo que indica que la energía bajista se está acumulando.

- Cuando se detecta una desviación múltiple y el RSI cruza la zona de oversold, se genera una señal de compra.

- Cuando se detecta un desvío de la cabeza vacía y el RSI cruza la zona de sobrecompra y regresa, se genera una señal de venta.

Ventajas estratégicas

- Captura de reversión de tendencia: mediante la identificación de la desviación del RSI de los precios, la estrategia puede generar señales de negociación al comienzo de la reversión de tendencia, lo que brinda a los operadores la oportunidad de diseñar un diseño anticipado.

- Sencilla y fácil de usar: la estrategia se basa en el indicador clásico RSI, es simple de calcular, los parámetros son fáciles de entender y ajustar, y es adecuada para todos los tipos de comerciantes.

- Aplicación en varios mercados: La estrategia de desviación de RSI puede aplicarse a todo tipo de mercados financieros, como acciones, futuros, divisas, etc., con una amplia aplicabilidad.

Riesgo estratégico

- Falsa señal: No todas las desviaciones del RSI pueden causar una reversión real de la tendencia, a veces se producen falsas señales que pueden causar pérdidas comerciales.

- Lagrangea: La desviación del RSI suele ocurrir en las primeras etapas de la reversión de la tendencia, pero no todas las señales de desviación pueden provocar una reversión de la tendencia de inmediato, por lo que puede haber cierta latencia.

- Sensibilidad a parámetros: el rendimiento de la estrategia puede ser sensible a parámetros como el ciclo de cálculo del RSI, el límite de sobreventa y sobreventa, y diferentes configuraciones de parámetros pueden dar lugar a diferentes resultados comerciales.

Dirección de optimización de la estrategia

- Combinación con otros indicadores: el uso de RSI separado de la estrategia con otros indicadores técnicos (como el promedio móvil, MACD, etc.) aumenta la fiabilidad de la confirmación de la señal.

- Parámetros de ajuste dinámico: De acuerdo con las condiciones del mercado y las características de los activos, se ajusta dinámicamente el ciclo de cálculo del RSI, los parámetros de sobrecompra y sobreventa, etc., para adaptarse a diferentes entornos de mercado.

- Incorporación de la gestión de riesgos: introducción de mecanismos de stop loss y de suspensión en la estrategia, control del riesgo de una sola operación y mejora de los beneficios después de la estrategia de ajuste de riesgo.

- Análisis de múltiples escalas de tiempo: analizar el RSI en diferentes escalas de tiempo (como la línea diaria, la línea de 4 horas, etc.) para capturar oportunidades de reversión de tendencia en diferentes niveles.

Resumir

Las estrategias de inversión de tendencia basadas en el RSI capturan el fenómeno de desviación entre el indicador RSI y el movimiento de los precios, identificando oportunidades potenciales de inversión de tendencia. La estrategia es simple y fácil de usar y se aplica a varios mercados financieros. Sin embargo, los operadores deben tener en cuenta los factores de riesgo, como falsas señales, atraso y sensibilidad a los parámetros.

- 1