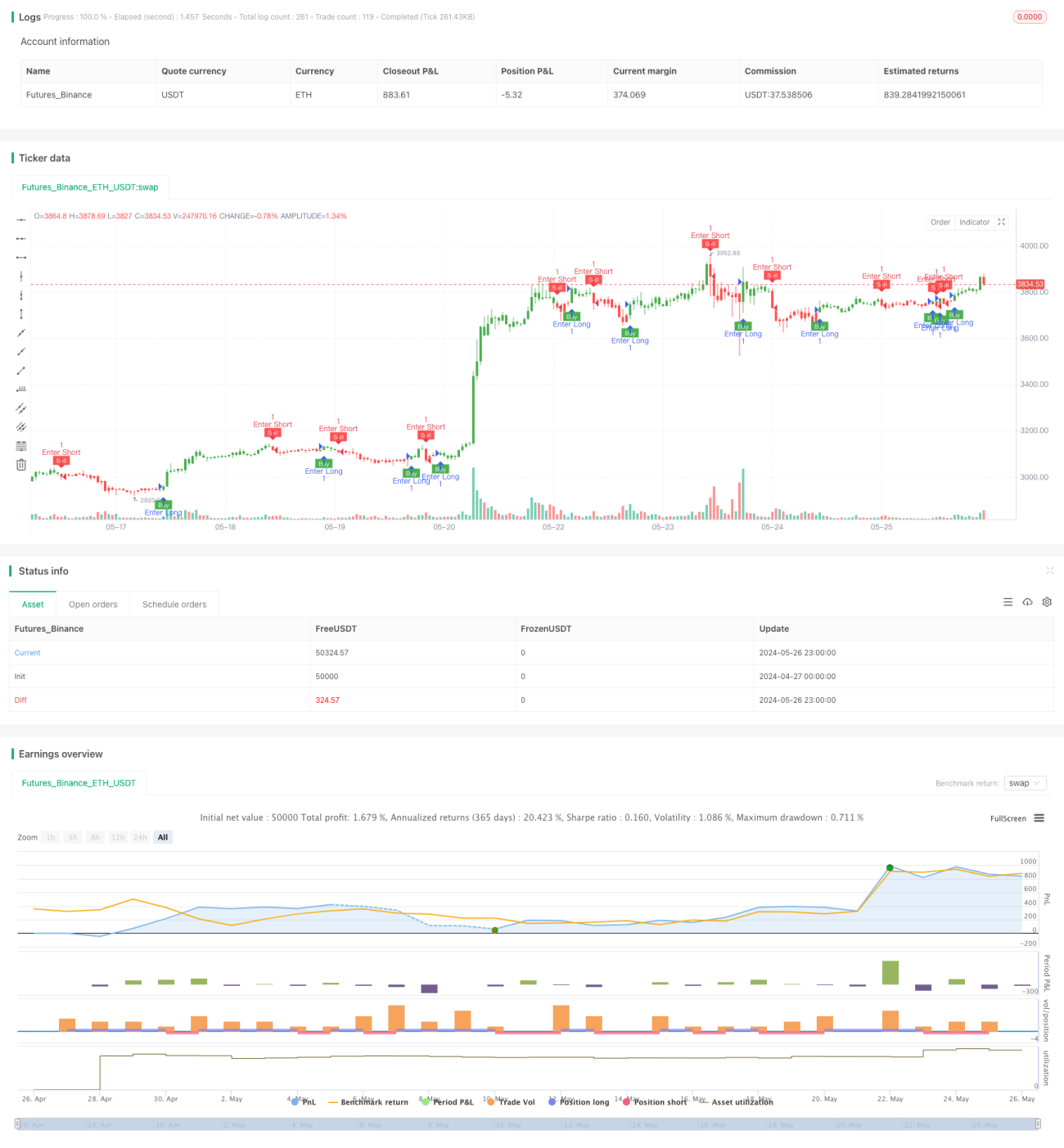

Estrategia adaptativa dinámica de take-profit y stop-loss basada en ATR y EMA

Resumen

Esta estrategia utiliza los indicadores ATR (Average True Range) y EMA (Media Móvil Exponencial) para ajustar dinámicamente los niveles de take profit y stop loss, adaptándose a la volatilidad del mercado. La idea principal es: usar el indicador ATR para medir la volatilidad del mercado y, según su magnitud, establecer los niveles de take profit y stop loss; al mismo tiempo, emplear la EMA para determinar la dirección de las operaciones: cuando el precio rompe al alza la EMA se abre una posición larga, y cuando rompe a la baja se abre una posición corta. Esta estrategia puede ajustar automáticamente los niveles de take profit y stop loss según los cambios en la volatilidad del mercado, con el objetivo de controlar el riesgo de forma dinámica.

Principio de la Estrategia

- Calcular el indicador ATR para medir la magnitud de la volatilidad del mercado.

- Según el valor del ATR y el parámetro multiplicador de entrada, calcular el nivel de stop loss dinámico.

- Utilizar la EMA como filtro: cuando el precio supera al alza la EMA se abre una posición larga, y cuando la supera a la baja se abre una posición corta.

- Durante la tenencia de la posición, ajustar continuamente los niveles de take profit y stop loss según los cambios en el precio y en el stop loss dinámico.

- Cuando el precio alcanza el nivel de stop loss dinámico, se cierra la posición y se abre una posición inversa.

Ventajas de la Estrategia

- Alta adaptabilidad: mediante el ajuste dinámico de los niveles de take profit y stop loss, la estrategia se adapta a los cambios de volatilidad en diferentes estados del mercado, controlando el riesgo.

- Buena capacidad de seguimiento de tendencias: el uso de la EMA para determinar la dirección de las operaciones permite capturar eficazmente las tendencias del mercado.

- Parámetros ajustables: modificando los periodos y multiplicadores del ATR, se puede controlar de forma flexible el riesgo y el rendimiento de la estrategia.

Riesgos de la Estrategia

- Riesgo de configuración de parámetros: la elección del periodo y multiplicador del ATR afecta directamente el rendimiento de la estrategia; una configuración inadecuada puede provocar fallos.

- Riesgo en mercados laterales: en mercados sin tendencia, las frecuentes aperturas y cierres de posiciones pueden generar grandes deslizamientos y pérdidas por comisiones.

- Riesgo de cambio de tendencia: cuando la tendencia del mercado se revierte, la estrategia puede sufrir pérdidas consecutivas.

Direcciones de Optimización de la Estrategia

- Introducir más indicadores técnicos, como MACD, RSI, etc., para mejorar la precisión en la identificación de tendencias.

- Optimizar el método de cálculo de los niveles de take profit y stop loss, incorporando métodos como trailing stop o ratio dinámico.

- Optimizar los parámetros para encontrar la mejor combinación de periodo y multiplicador del ATR, mejorando la estabilidad y rentabilidad de la estrategia.

- Añadir un módulo de gestión de posición, ajustando dinámicamente el tamaño de la posición según la volatilidad del mercado y el nivel de riesgo de la cuenta.

Resumen

Esta estrategia utiliza los indicadores ATR y EMA para ajustar dinámicamente los niveles de take profit y stop loss según los cambios en la volatilidad del mercado, mientras que emplea la EMA para determinar la dirección de las operaciones. La estrategia posee una alta adaptabilidad y capacidad de seguimiento de tendencias, pero puede enfrentar ciertos riesgos en la configuración de parámetros, mercados laterales y cambios de tendencia. En el futuro, se puede mejorar el rendimiento introduciendo más indicadores técnicos, optimizando algoritmos de take profit y stop loss, ajustando parámetros e incorporando gestión de posición.

- 1