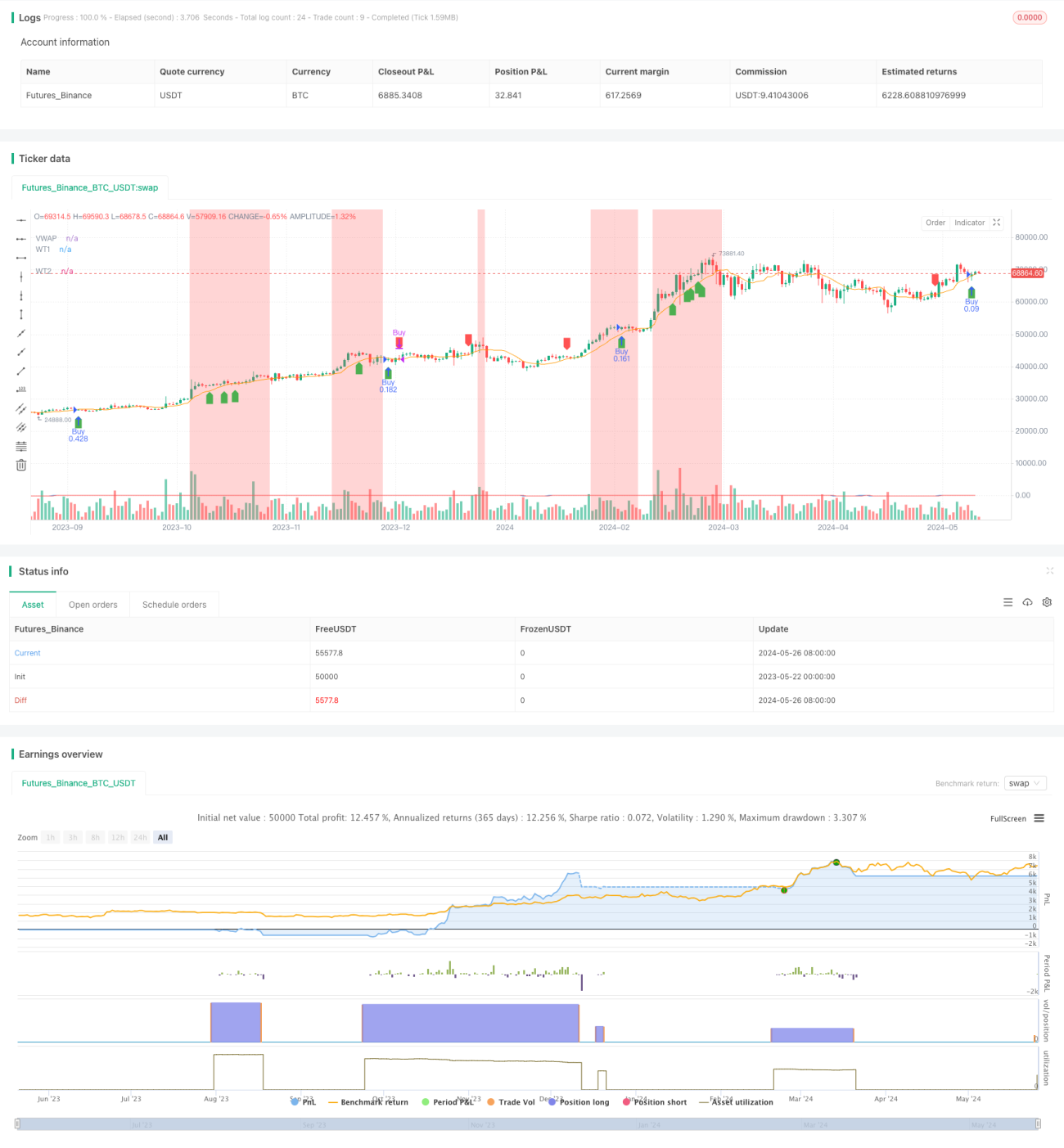

Estrategia de divergencia del oscilador de tendencia de volatilidad,

Descripción general

Esta estrategia combina el indicador de WaveTrend oscilante (WT) y el precio promedio ponderado por volumen de transacción (VWAP) para capturar oportunidades potenciales de reversión de tendencia mediante la identificación de precios y desviaciones en el indicador. La estrategia utiliza el ATR (Average True Range) para determinar la posición de parada y ajustar la escala de posición de forma dinámica según el porcentaje de riesgo de la cuenta.

Principio de estrategia

- Cálculo del indicador de oscilación WaveTrend ((WT): genera un indicador de oscilación de la dinámica comparando el precio actual con la diferencia entre su canal y el promedio.

- Cálculo del precio medio ponderado por volumen de transacciones (VWAP): el precio medio móvil se calcula utilizando el volumen de transacciones como peso.

- Identificar el desvío entre el precio y el indicador WT: cuando el precio crea un nuevo alto/nuevo bajo y el indicador no crea un nuevo alto/nuevo bajo, indica que puede haber una reversión de tendencia.

- Condiciones de entrada: abrir una posición cuando se reconoce que el pronóstico se desvía; cerrar una posición cuando se reconoce que el pronóstico se desvía

- Detener: el establecimiento de la posición de detener dinámico basado en ATR (Average True Range).

- El tamaño de la posición: el tamaño de la posición de cada operación se ajusta dinámicamente según el porcentaje de riesgo de la cuenta y la distancia de parada.

- Color de fondo: cambia el color de fondo de acuerdo con el nivel de sobreventa/sobreventa del indicador, proporcionando un aviso visual adicional.

Análisis de las ventajas

- Seguimiento de tendencias: la estrategia capta oportunidades potenciales de reversión de tendencias mediante la identificación de precios y desviaciones de indicadores.

- Gestión de riesgos: El uso de stop loss dinámico basado en ATR y el ajuste del tamaño de la posición en función del porcentaje de riesgo ayuda a controlar las pérdidas potenciales.

- El color de fondo cambia según el estado de sobreventa/sobreventa del indicador, proporcionando una señal visual adicional para el comerciante.

- Flexibilidad: los parámetros de la estrategia (por ejemplo, la longitud del canal, la longitud promedio, el nivel de sobrecompra/sobreventa) se pueden ajustar según las diferentes condiciones del mercado y los estilos de negociación.

Análisis de riesgos

- Mercado inestable: la estrategia puede sufrir pérdidas continuas en condiciones de mercado sin una clara tendencia.

- Optimización de parámetros: el rendimiento de esta estrategia depende en gran medida de la elección de los parámetros, y la configuración incorrecta de los parámetros puede causar resultados sub-optimizados.

- Exceso de transacciones: las frecuentes señales de entrada y salida pueden generar altos costos de transacción y afectar el rendimiento general de la estrategia.

Dirección de optimización

- Filtración de tendencias: cuando se produce una desviación, se introducen indicadores adicionales de confirmación de tendencias (como las medias móviles) para filtrar posibles señales falsas.

- Parámetros dinámicos: los parámetros del indicador se ajustan a la volatilidad del mercado, utilizando canales y longitudes medias más cortas cuando la volatilidad es baja y parámetros más largos cuando la volatilidad es alta.

- Stop-loss: Introducción de un nivel de stop-loss dinámico basado en el riesgo-rendimiento o el precio objetivo para administrar mejor las posiciones ganadas.

- Filtración de múltiples espacios: filtra las señales de negociación según la dirección de la tendencia general del mercado (como las medias móviles a largo plazo) y solo opera en la dirección de la tendencia.

Resumir

La estrategia WaveTrend Oscillator Divergence Strategy combina un indicador de tendencia oscilante y un precio promedio ponderado por volumen de transacción para identificar oportunidades potenciales de reversión de tendencia. La estrategia tiene la ventaja de su capacidad de seguimiento de tendencias y medidas de gestión de riesgos, pero puede estar expuesta a riesgos en mercados convulsos.

- 1