Estrategia de stop-profit y stop-loss con cruce de medias móviles

Descripción general

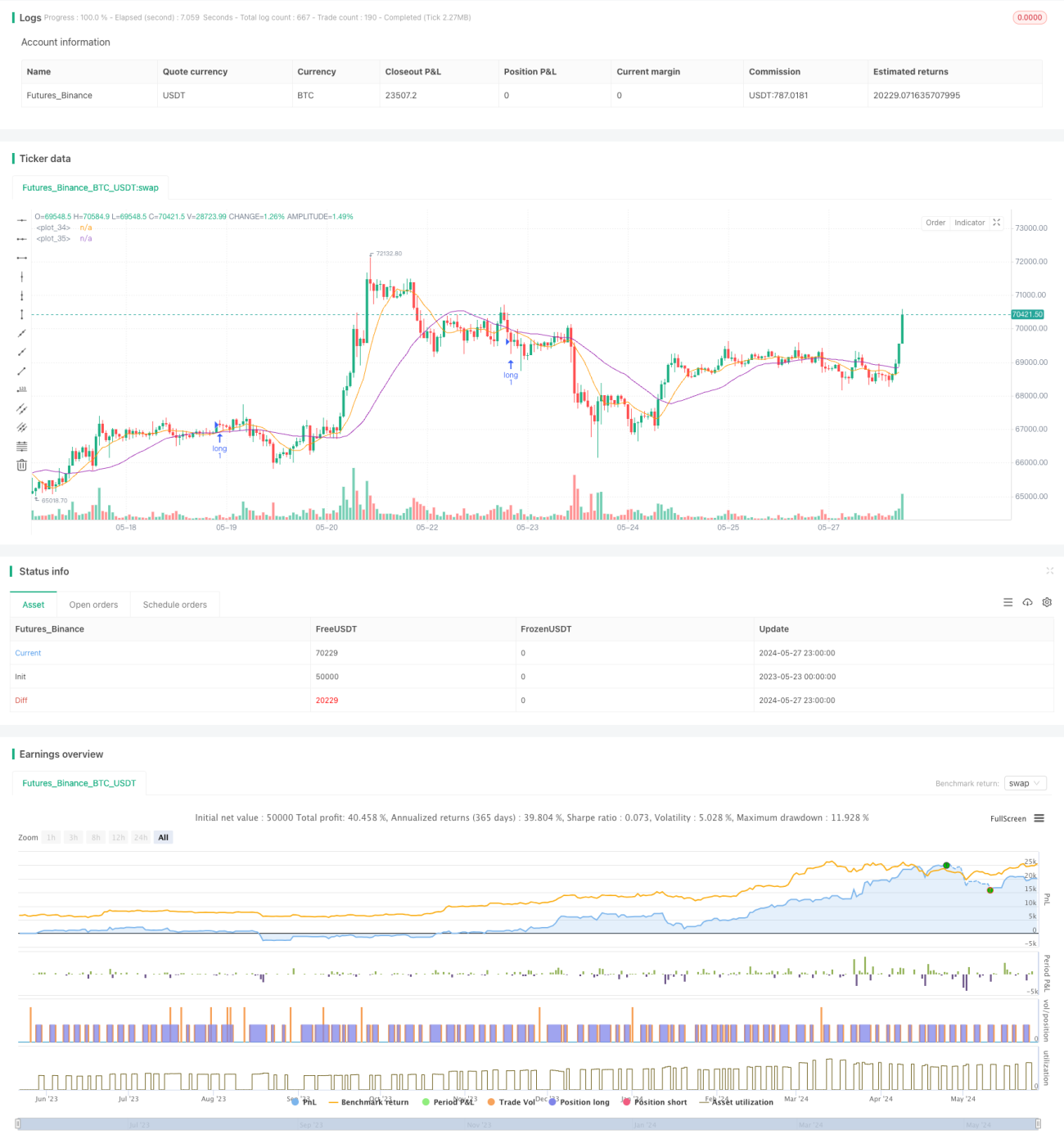

La estrategia utiliza un simple promedio móvil (SMA) de dos períodos diferentes para capturar la tendencia de los precios y utiliza el índice de fuerza relativa (RSI) y el promedio de amplitud real (ATR) para optimizar las señales de negociación y el manejo del riesgo. La estrategia utiliza un método móvil de stop-loss para ajustar las posiciones de stop-loss y stop-loss según la evolución de los precios para proteger mejor los beneficios y controlar el riesgo.

Principio de estrategia

- Calcula el SMA de dos períodos diferentes, con el período por defecto de 10 y 30 <unk>.

- Cuando el SMA corto lleva el SMA largo, genera una señal de compra; cuando el SMA corto lleva el SMA largo, genera una señal de venta.

- En el momento de la compra, el stop loss y el stop loss se establecen de acuerdo con el precio de cierre actual, el stop loss predeterminado es de 2 unidades por debajo del precio de cierre y el stop loss es de 6 unidades por encima del precio de cierre.

- Durante el proceso de mantenimiento de posiciones, se ajustan las paradas en función de la evolución de los precios para proteger mejor los beneficios.

- El indicador RSI y el indicador ATR de 14 ciclos ayudan a determinar las tendencias y la volatilidad del mercado y a optimizar las señales de negociación.

Ventajas estratégicas

- Sencillo y fácil de entender: la estrategia se basa en el clásico principio de la cruz de línea uniforme, la lógica es clara, fácil de entender e implementar.

- Seguimiento de tendencias: captura eficazmente las tendencias a medio y largo plazo del mercado a través de dos SMA de diferentes períodos, adaptándose a diferentes entornos de mercado.

- Detención de pérdidas dinámicas: el método de detención de pérdidas móviles, que ajusta la posición de detención y pérdidas en tiempo real según la evolución de los precios, protege los beneficios y controla el riesgo.

- Sincronización de múltiples indicadores: combinación de los indicadores RSI y ATR para una evaluación más completa de las tendencias y la volatilidad del mercado, mejorando la fiabilidad de las señales de negociación.

Riesgo estratégico

- Riesgo de optimización de parámetros: los parámetros como el ciclo SMA, la posición de parada y pérdida de parada necesitan ser optimizados para diferentes mercados y variedades. La configuración inadecuada de los parámetros puede causar un mal desempeño de la estrategia.

- Riesgo de mercado en turbulencia: En un entorno de mercado en turbulencia, las frecuentes señales de negociación pueden conducir a un exceso de negociación y una rápida pérdida de fondos.

- Riesgo de reversión de tendencia: cuando la tendencia del mercado se revuelve, la estrategia puede sufrir pérdidas continuas.

Dirección de optimización de la estrategia

- Optimización de parámetros dinámicos: ajuste en tiempo real de los parámetros clave, como el ciclo SMA y la posición de parada y pérdida, según los cambios en el mercado, para mejorar la adaptabilidad de la estrategia.

- Filtración de señales: Introducción de otros indicadores técnicos o de sentimiento del mercado, para una segunda confirmación de las señales de negociación, para reducir los errores de juicio y el exceso de comercio.

- Gestión de posiciones: ajuste dinámico del tamaño de las posiciones en función de la volatilidad del mercado y la capacidad de soportar el riesgo de la cuenta, controlando el riesgo de una sola transacción.

- Sinergia entre variedades: aplicar esta estrategia a varias variedades relacionadas para reducir el riesgo de la combinación global mediante la cobertura de la correlación entre variedades.

Resumir

La estrategia de stop loss móvil y cruzada entre líneas es una estrategia de negociación cuantitativa basada en los principios clásicos del análisis técnico, que capta las tendencias del mercado a través de dos períodos diferentes de SMA y utiliza un método de stop loss móvil para controlar el riesgo de forma dinámica. Al mismo tiempo, la estrategia también combina indicadores RSI y ATR para evaluar de manera más completa el estado del mercado. A pesar de que la lógica de la estrategia es clara y fácil de implementar, en la aplicación real se debe prestar atención a la optimización de los parámetros, el riesgo de mercado de shocks y el riesgo de cambio de tendencia.

- 1