Estrategia de detección de tendencias G-Channel

Resumen

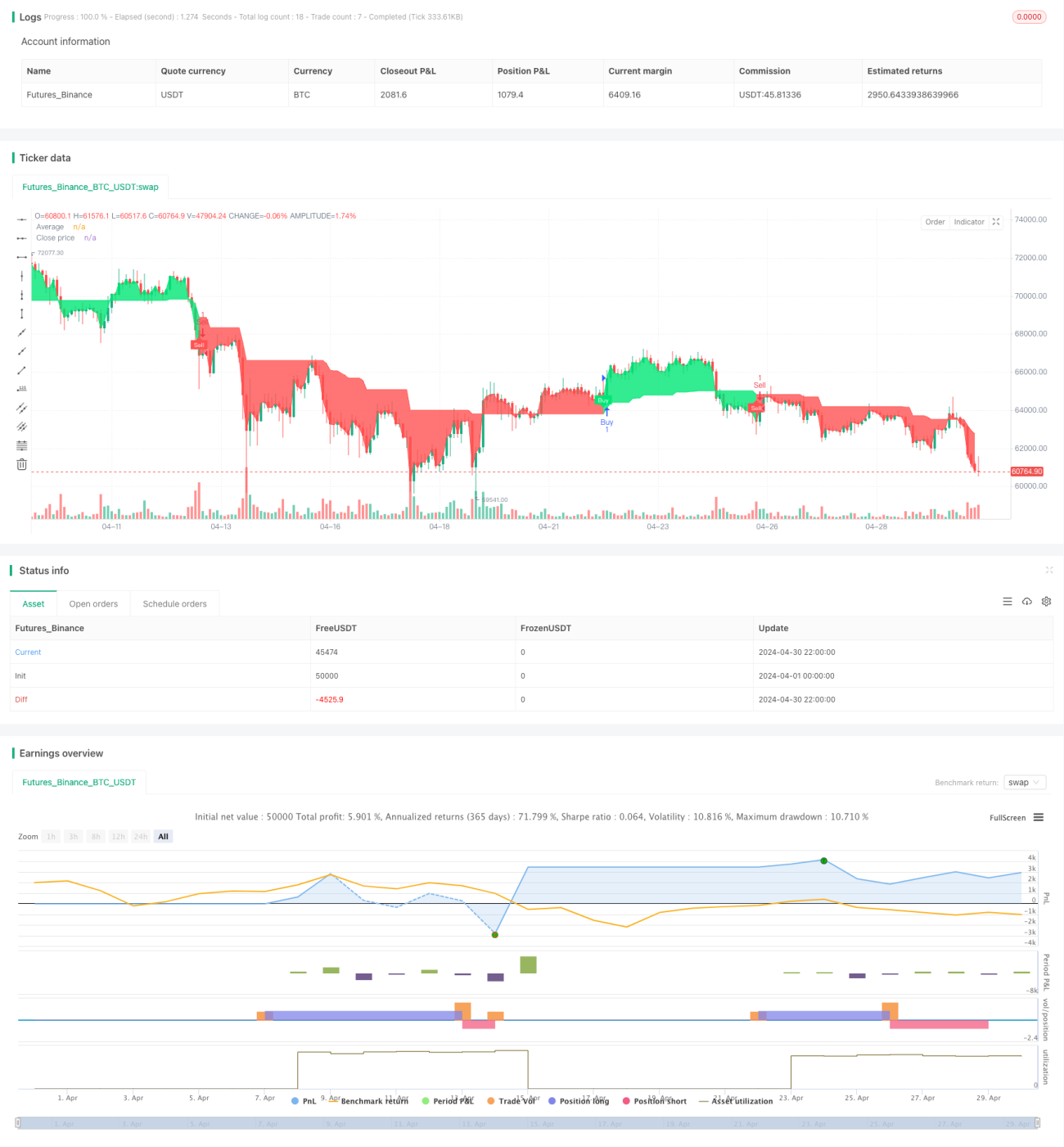

La estrategia de detección de tendencias G-Channel es una estrategia de trading cuantitativa basada en el indicador G-Channel. Esta estrategia calcula los valores extremos superior e inferior del G-Channel y determina la tendencia actual del mercado según el cruce entre el precio y la media móvil del G-Channel, generando así señales de compra y venta. Además, la estrategia establece condiciones de take profit y stop loss para controlar el riesgo.

Principio de la estrategia

- Se calculan los valores extremos superior e inferior del G-Channel, a y b, donde a es la diferencia entre el precio máximo histórico y el valor a del período anterior dividida por el número de períodos, y b es el precio mínimo histórico más la diferencia entre el valor a del período anterior y el valor b, dividida por el número de períodos.

- Se calcula la media móvil del G-Channel, avg, que es (a+b)/2.

- Se evalúa el cruce entre el precio y el valor b: si el precio cruza por encima de b, se considera que se forma una tendencia alcista; si el precio cruza por debajo de a, se considera que se forma una tendencia bajista.

- En una tendencia alcista, si la vela anterior era bajista y la vela actual se vuelve alcista, se genera una señal de compra; en una tendencia bajista, si la vela anterior era alcista y la vela actual se vuelve bajista, se genera una señal de venta.

- Se establecen condiciones de take profit y stop loss: al mantener una posición larga, el precio de take profit es el precio de compra multiplicado por (1 + ratio de take profit), y el precio de stop loss es el precio de compra multiplicado por (1 - ratio de stop loss); al mantener una posición corta, el precio de take profit es el precio de venta multiplicado por (1 - ratio de take profit), y el precio de stop loss es el precio de venta multiplicado por (1 + ratio de stop loss).

Ventajas de la estrategia

- El indicador G-Channel puede capturar eficazmente las tendencias del mercado. Las señales de compra y venta se generan mediante el cruce entre el precio y la media móvil del G-Channel, lo que lo hace simple y fácil de usar.

- Las configuraciones de take profit y stop loss pueden controlar el riesgo de manera efectiva, evitando pérdidas excesivas en una sola operación.

- La lógica de la estrategia es clara, fácil de entender e implementar, adecuada para que los principiantes en trading cuantitativo aprendan y utilicen.

Riesgos de la estrategia

- El indicador G-Channel puede generar muchas señales falsas en mercados laterales, lo que lleva a operaciones frecuentes y mayores costos de deslizamiento.

- La configuración de los ratios de take profit y stop loss debe ajustarse según las características del mercado y la tolerancia al riesgo personal. Parámetros inadecuados pueden resultar en un rendimiento deficiente de la estrategia.

- Esta estrategia no considera las particularidades de los instrumentos negociados, como suspensiones, límites de subida o bajada en estrategias de acciones, lo que requiere una optimización adicional.

Direcciones de optimización de la estrategia

- Se puede intentar introducir otros indicadores técnicos, como ATR, RSI, etc., para confirmar secundariamente las señales generadas por G-Channel, mejorando la confiabilidad de las señales.

- Para los ratios de take profit y stop loss, se puede adoptar un ajuste dinámico que se adapte automáticamente según la volatilidad del mercado y el tiempo de mantenimiento de la posición, mejorando la adaptabilidad de la estrategia.

- Según las características de los instrumentos negociados, se pueden agregar módulos de control de riesgo correspondientes, como lógica de manejo para suspensiones, límites de subida o bajada en estrategias de acciones.

Conclusión

La estrategia de detección de tendencias G-Channel es una estrategia de trading cuantitativa simple basada en el indicador G-Channel. Captura las tendencias del mercado para generar señales de compra y venta, y establece condiciones de take profit y stop loss para controlar el riesgo. La lógica de la estrategia es clara y fácil de implementar, adecuada para que los principiantes en trading cuantitativo aprendan. Sin embargo, esta estrategia puede generar muchas señales falsas en mercados laterales; los ratios de take profit y stop loss deben ajustarse según las características del mercado, y no considera las particularidades de los instrumentos negociados. En el futuro, se puede optimizar la estrategia introduciendo otros indicadores técnicos, ajustando dinámicamente los ratios de take profit y stop loss, y agregando módulos de control de riesgo según las características de los instrumentos negociados, para mejorar la estabilidad y rentabilidad de la estrategia.

//@version=5

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy("G-Channel Trend Detection Strategy", shorttitle="G-Trend", overlay=true)

// Input parameters

length = input.int(100, title="Length")

src = input(close, title="Source")

take_profit_percent = input.float(5.0, title="Take Profit (%)")

stop_loss_percent = input.float(2.0, title="Stop Loss (%)")

showcross = input.bool(true, title="Show Cross")

// Initialize variables- 1