Estrategia de cruce de medias móviles con stop loss y take profit dinámicos basados en ATR

Resumen

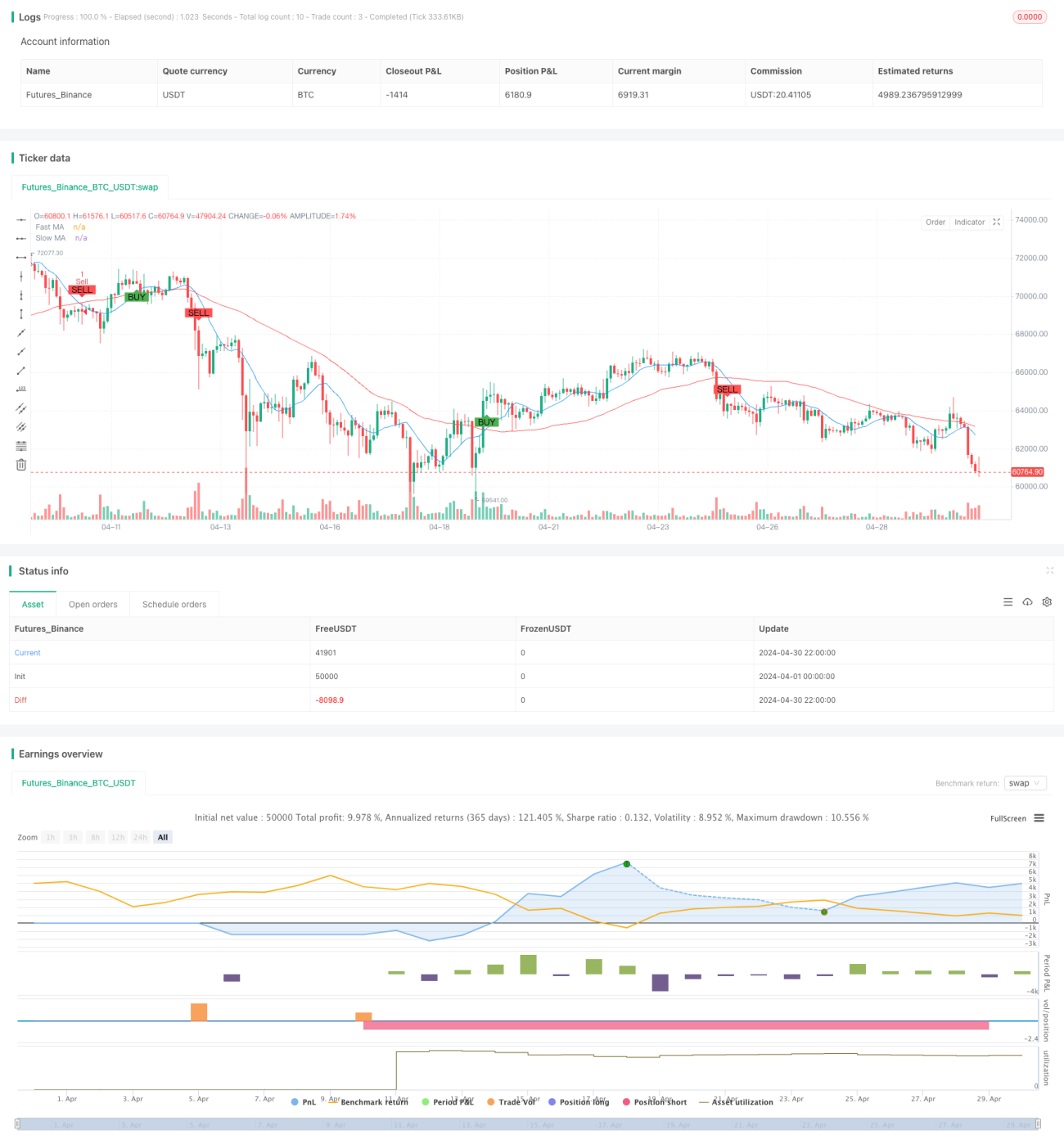

Esta estrategia es una estrategia de trading cuantitativa basada en el cruce de medias móviles y un stop dinámico de take profit y stop loss basado en ATR. La estrategia utiliza dos medias móviles simples (SMA) de diferentes periodos para generar señales de trading, y emplea el Average True Range (ATR) para establecer niveles dinámicos de take profit y stop loss, con el fin de controlar mejor el riesgo. Además, la estrategia filtra las señales de trading según diferentes sesiones de negociación para mejorar su solidez.

Principio de la Estrategia

El principio central de esta estrategia es capturar los cambios en la tendencia de precios mediante el cruce de medias móviles. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta. Al mismo tiempo, la estrategia utiliza el ATR para establecer dinámicamente los niveles de take profit y stop loss: el take profit se sitúa en el precio de entrada más 3 veces el ATR, y el stop loss en el precio de entrada menos 1.5 veces el ATR. Además, la estrategia solo genera señales de trading durante la sesión europea para evitar operar en períodos de baja liquidez.

Ventajas de la Estrategia

- Simple y comprensible: Utiliza indicadores técnicos comunes como las medias móviles simples y el ATR, con una lógica clara que es fácil de entender e implementar.

- Control de riesgo dinámico: Al establecer niveles dinámicos de take profit y stop loss, la estrategia puede adaptarse a la volatilidad del mercado para controlar el riesgo.

- Filtro temporal: Al limitar la sesión de negociación, la estrategia evita operar en períodos de baja liquidez, mejorando su solidez.

Riesgos de la Estrategia

- Riesgo de optimización de parámetros: El rendimiento de la estrategia depende de la elección de los períodos de las medias móviles y del período de cálculo del ATR. Diferentes configuraciones de parámetros pueden dar lugar a variaciones significativas en el rendimiento, lo que implica un riesgo de sobreoptimización.

- Riesgo de identificación de tendencias: La estrategia de cruce de medias móviles puede generar muchas señales falsas en mercados laterales, lo que resulta en un rendimiento deficiente.

- Riesgo de stop loss: Aunque la estrategia establece un stop loss dinámico, aún pueden ocurrir pérdidas significativas durante movimientos bruscos del mercado.

Direcciones de Optimización de la Estrategia

- Filtrado de señales: Se podría considerar la introducción de otros indicadores técnicos o de sentimiento del mercado para filtrar las señales de trading secundariamente, mejorando así la calidad de las señales.

- Optimización dinámica de parámetros: Se podrían utilizar algoritmos de aprendizaje automático o adaptativos para ajustar dinámicamente los parámetros de la estrategia, adaptándose a diferentes condiciones del mercado.

- Optimización de la gestión de riesgos: Se podrían incorporar técnicas más avanzadas de gestión de riesgos, como el ajuste por volatilidad o la asignación dinámica de capital, para controlar aún más el riesgo de la estrategia.

Conclusión

Esta estrategia es una estrategia de seguimiento de tendencias simple y fácil de entender, que captura la tendencia de precios mediante el cruce de medias móviles y controla el riesgo mediante el ATR. Aunque la estrategia conlleva ciertos riesgos, mediante la optimización de parámetros, el filtrado de señales y la mejora de la gestión de riesgos, se puede aumentar aún más su solidez y rentabilidad. Para los principiantes, esta estrategia constituye un excelente caso de estudio y práctica.

- 1