Estrategia EMA ATR del Canal de Keltner

Resumen

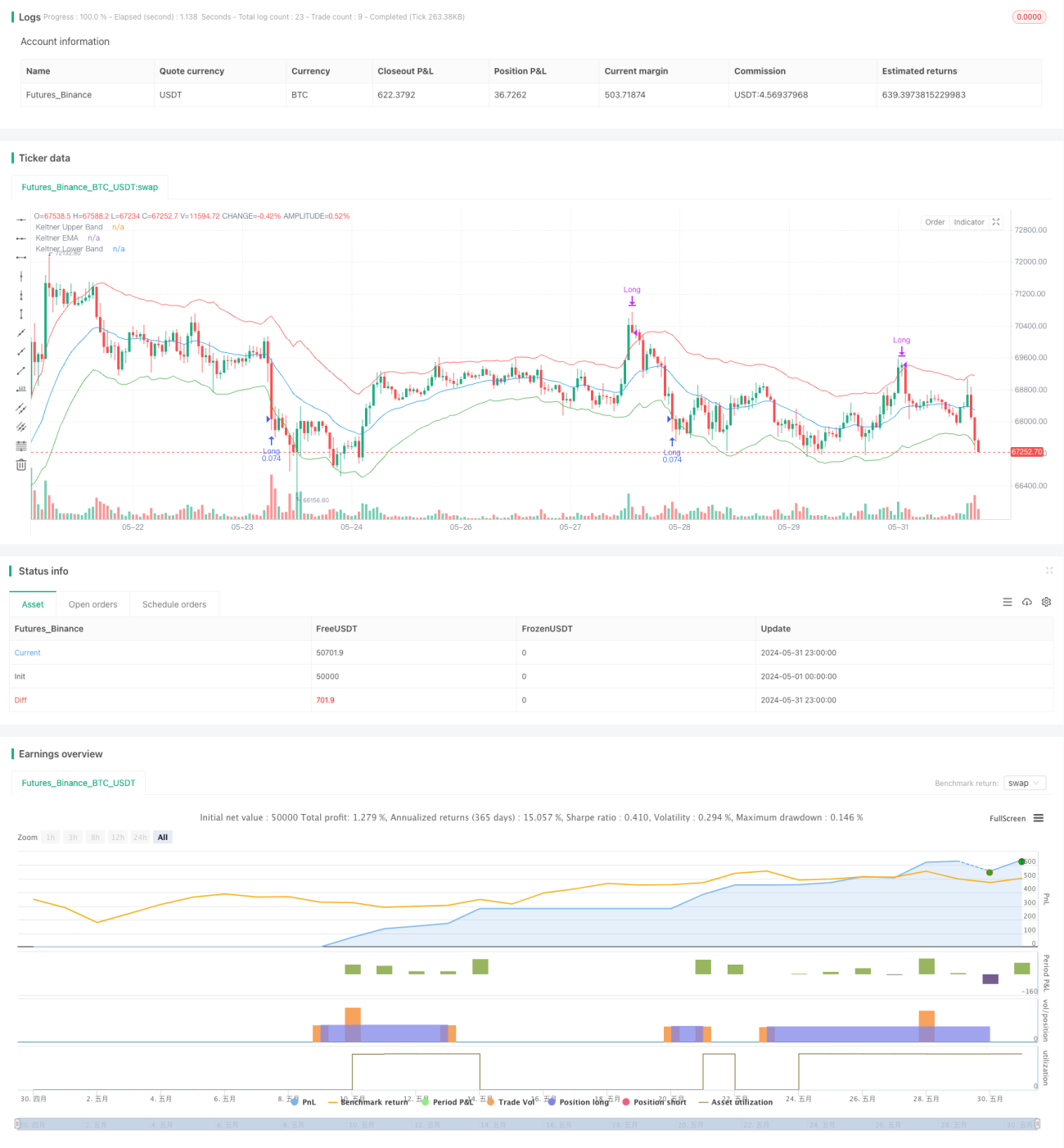

Esta estrategia se basa en el indicador de canales de Keltner, utilizando medias móviles exponenciales (EMA) y el rango verdadero promedio (ATR) para construir canales superior e inferior. Se abre una posición larga cuando el precio rompe el canal inferior, y se cierra cuando el precio rompe el canal superior. La estrategia intenta capturar los rangos de volatilidad del precio, obteniendo ganancias cuando el precio supera el canal superior.

Principio de la estrategia

- Se calcula la EMA de un período específico como la línea media del canal de Keltner.

- Se calcula el ATR de un período específico y se multiplica por un múltiplo para formar las bandas superior e inferior del canal.

- Cuando el precio de cierre cae por debajo del canal inferior, se abre una posición larga y se registra el precio de apertura.

- Cuando el precio de apertura supera el canal superior, se cierra la posición.

- En estado de posición abierta, si el precio de apertura está por encima del canal superior, se cierra la posición larga.

Ventajas de la estrategia

- Capacidad de adaptarse a la amplitud de las fluctuaciones de precios. Como el canal de Keltner usa el ATR para construir las bandas superior e inferior, el ATR mide la volatilidad del precio, por lo que cuando la volatilidad es alta, el ancho del canal aumenta, reduciendo efectivamente los costos de las operaciones frecuentes.

- Lógica clara y simple, fácil de entender e implementar. La estrategia utiliza indicadores simples y su lógica central es fácil de captar.

- Cierta capacidad de seguimiento de tendencias. En una tendencia alcista, la estrategia puede mantener posiciones largas hasta que el precio supere el canal superior.

Riesgos de la estrategia

- Falta de un mecanismo claro de stop loss. La estrategia no establece un stop loss después de abrir una posición, lo que puede provocar grandes retrocesos en movimientos adversos del mercado.

- La definición de señales de ruptura es bastante rudimentaria. Usar solo el precio de cierre por debajo del canal inferior y el precio de apertura por encima del canal superior como señales de apertura y cierre puede generar falsas señales y llevar a operaciones perdedoras.

- La selección de parámetros de la estrategia tiene un gran impacto en los resultados. La elección de los períodos de EMA y ATR, así como el múltiplo del ATR, afectan el rendimiento de la estrategia, pero no se proporciona un método claro de optimización de parámetros.

Direcciones de optimización de la estrategia

- Introducir un mecanismo claro de stop loss. Se puede considerar establecer un stop loss fijo en puntos o porcentaje al abrir una posición, para controlar la pérdida máxima por operación.

- Optimizar las condiciones de juicio de señales. Se puede considerar usar más información de precios para confirmar la ruptura, por ejemplo, requiriendo que el precio de cierre esté por debajo del canal inferior durante varias velas consecutivas antes de abrir una posición, evitando falsas rupturas de una sola vela.

- Realizar optimización de parámetros. Se pueden usar métodos como algoritmos genéticos para optimizar los períodos de EMA, ATR y el múltiplo del ATR, buscando combinaciones más adecuadas para el mercado actual.

- Agregar filtros. Se pueden añadir filtros, como abrir posiciones solo cuando el ADX supere un umbral, o usar un cruce de medias móviles como filtro de tendencia.

Conclusión

Esta estrategia se basa en el indicador de canales de Keltner, operando con la lógica de ruptura de las bandas superior e inferior. Sus ventajas son una lógica simple y clara, y buena adaptabilidad; sus desventajas son la falta de stop loss y la calidad deficiente de las señales. En el futuro, la estrategia puede mejorarse introduciendo stop loss, optimizando señales, buscando parámetros óptimos y agregando filtros.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1