Estrategia de Bandas de Bollinger + RSI + RSI Estocástico basada en indicadores de volatilidad y momento

Resumen

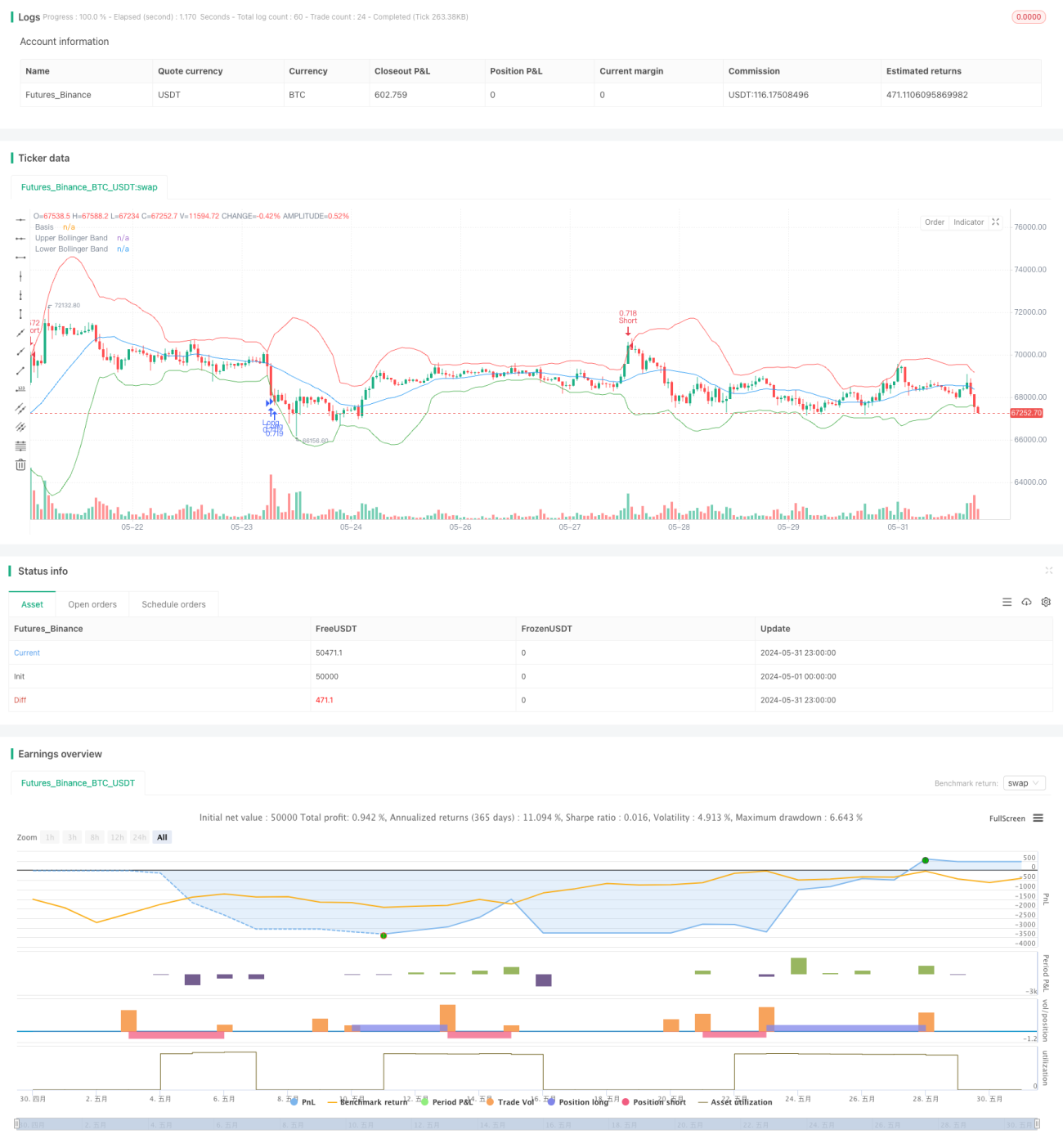

Esta estrategia combina tres indicadores técnicos: Bandas de Bollinger, el Índice de Fuerza Relativa (RSI) y el RSI Estocástico. Analiza la volatilidad del precio y el impulso para identificar condiciones de sobrecompra y sobreventa en el mercado, a fin de determinar los mejores momentos para comprar y vender. La estrategia utiliza un apalancamiento de 20x para simular operaciones de opciones, establece un nivel de take profit del 0,60% y un stop loss del 0,25%, y limita las transacciones a una por día para controlar el riesgo.

Principio de la estrategia

El núcleo de esta estrategia es evaluar el estado del mercado utilizando tres indicadores: Bandas de Bollinger, RSI y RSI Estocástico. Las Bandas de Bollinger se componen de una banda media (media móvil simple de 20 períodos), una banda superior (media móvil más 3 desviaciones estándar) y una banda inferior (media móvil menos 3 desviaciones estándar), y miden la volatilidad del precio. El RSI es un oscilador de impulso que identifica condiciones de sobrecompra y sobreventa; en esta estrategia se utiliza un RSI de 14 períodos. El RSI Estocástico aplica la fórmula del oscilador estocástico a los valores del RSI, también con una longitud de 14 períodos.

Cuando el RSI es inferior a 34, el RSI Estocástico es inferior a 20, y el precio de cierre está cerca o por debajo de la banda inferior, se genera una señal de compra. Cuando el RSI es superior a 66, el RSI Estocástico es superior a 80, y el precio de cierre está cerca o por encima de la banda superior, se genera una señal de venta. La estrategia utiliza un apalancamiento de 20x para simular operaciones de opciones, con un take profit del 0,60% y un stop loss del 0,25%. Además, la estrategia solo realiza una transacción por día para controlar el riesgo.

Ventajas de la estrategia

- Combinación de múltiples indicadores técnicos: La estrategia considera tanto la volatilidad del precio (Bandas de Bollinger) como el impulso (RSI y RSI Estocástico), proporcionando un análisis de mercado más completo.

- Control de riesgos: La estrategia establece niveles claros de take profit y stop loss, y limita las transacciones a una por día, controlando efectivamente la exposición al riesgo.

- Adaptabilidad: Mediante el ajuste de parámetros como el múltiplo de desviación estándar de las Bandas de Bollinger y los umbrales del RSI y RSI Estocástico, la estrategia puede adaptarse a diferentes condiciones del mercado.

Riesgos de la estrategia

- Riesgo de mercado: El rendimiento de la estrategia depende de las condiciones del mercado; en entornos de tendencia poco clara o volatilidad extremadamente alta, la estrategia puede tener un rendimiento deficiente.

- Sensibilidad a los parámetros: La efectividad de la estrategia depende de la calidad de los parámetros seleccionados; una configuración inadecuada puede llevar a un rendimiento subóptimo.

- Riesgo de apalancamiento: La estrategia utiliza un apalancamiento de 20x, que puede amplificar las ganancias pero también las pérdidas. En condiciones extremas de mercado, un alto apalancamiento puede generar pérdidas significativas.

Direcciones de optimización de la estrategia

- Ajuste dinámico de parámetros: Ajustar dinámicamente el múltiplo de desviación estándar de las Bandas de Bollinger, los umbrales del RSI y RSI Estocástico según los cambios en las condiciones del mercado para adaptarse a diferentes entornos.

- Incorporar otros indicadores: Considerar la adición de otros indicadores técnicos como MACD, ADX, etc., para mejorar la fiabilidad y estabilidad de la estrategia.

- Optimizar take profit y stop loss: Mediante backtesting y optimización, encontrar la mejor relación de take profit y stop loss para maximizar las ganancias mientras se controla el riesgo.

- Mejorar la gestión de capital: Explorar técnicas avanzadas de gestión de capital, como el Criterio de Kelly, para optimizar el rendimiento a largo plazo de la estrategia.

Resumen

Esta estrategia combina tres indicadores técnicos (Bandas de Bollinger, RSI y RSI Estocástico) para utilizar la volatilidad del precio y la información de impulso en la búsqueda de los mejores momentos de compra y venta. La estrategia establece niveles claros de take profit y stop loss, y controla el número de transacciones por día para gestionar el riesgo. Aunque la estrategia tiene sus ventajas, aún enfrenta desafíos como el riesgo de mercado, la sensibilidad a los parámetros y el riesgo de apalancamiento. Su rendimiento puede optimizarse aún más mediante el ajuste dinámico de parámetros, la incorporación de otros indicadores, la optimización de take profit y stop loss, y la mejora de la gestión de capital.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1