Estrategia de trading con RSI y canal de regresión lineal

Resumen

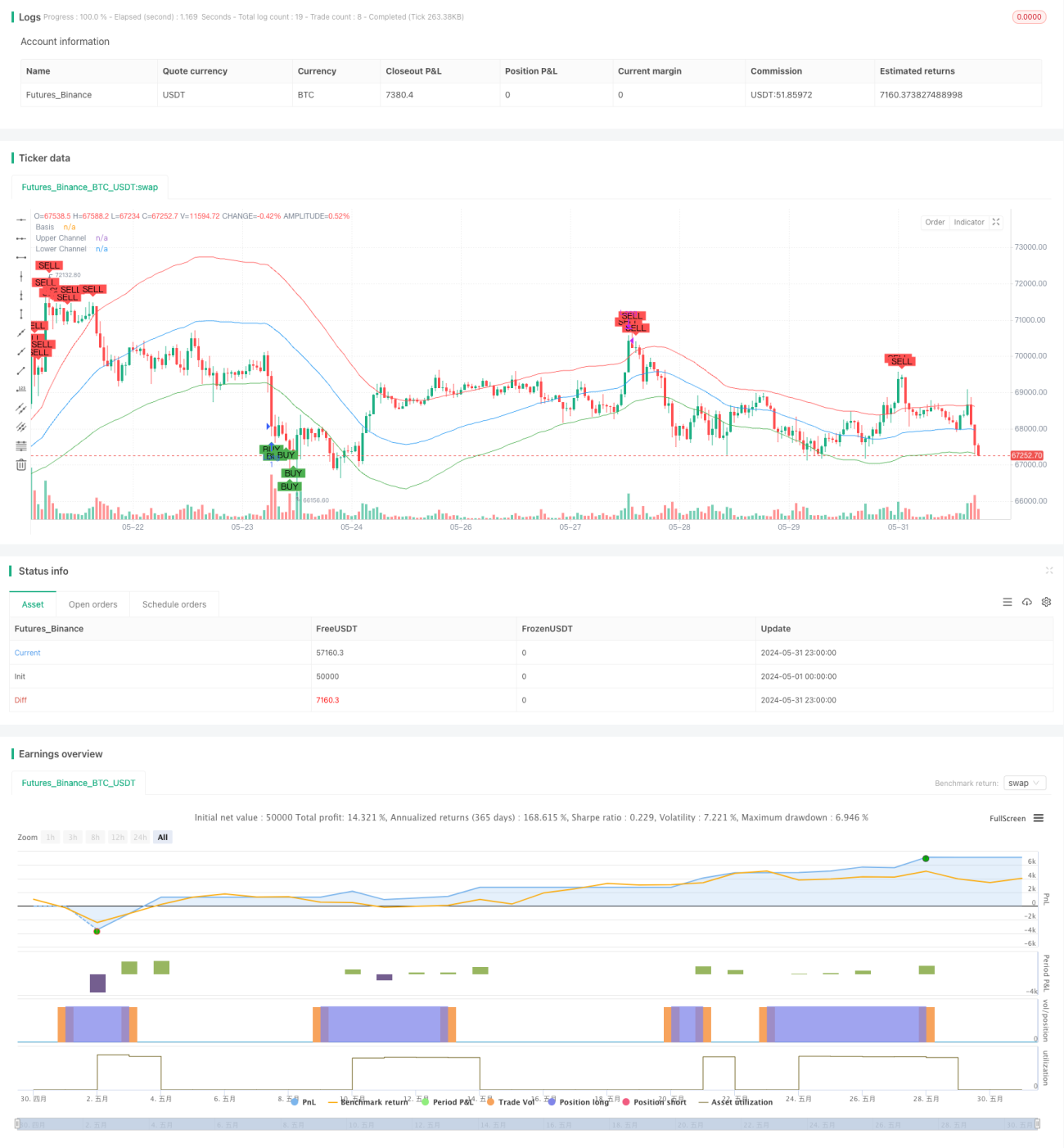

Esta estrategia combina dos indicadores técnicos: el Índice de Fuerza Relativa (RSI) y el Canal de Regresión Lineal (LRC), con el objetivo de capturar oportunidades de sobrecompra y sobreventa en el mercado. Cuando el precio toca la banda inferior del canal de regresión lineal y el RSI está por debajo de 30, la estrategia genera una señal de compra; cuando el precio toca la banda superior del canal y el RSI supera los 70, se genera una señal de venta. Esta combinación de RSI y LRC permite identificar oportunidades comerciales potenciales de manera efectiva, al tiempo que reduce la probabilidad de señales falsas.

Principio de la Estrategia

El núcleo de la estrategia son el RSI y el canal de regresión lineal. El RSI es un indicador de impulso que mide la magnitud y dirección de los cambios recientes de precio. Cuando el RSI está por debajo de 30, se considera que el mercado está en sobreventa; cuando supera los 70, se considera sobrecompra. El canal de regresión lineal es un indicador de seguimiento de tendencia compuesto por una línea base y dos líneas paralelas (canal superior e inferior). La línea base es la regresión lineal del precio de cierre, mientras que los canales superior e inferior se obtienen sumando o restando una cierta desviación estándar a la línea base. Cuando el precio toca el canal inferior, el mercado podría estar en sobreventa y propenso a un rebote; cuando toca el canal superior, podría estar en sobrecompra y tender a una corrección. Al combinar ambos indicadores, la estrategia intenta confirmar las señales potenciales para aumentar la tasa de éxito de las operaciones.

Ventajas de la Estrategia

- Combina un indicador de impulso (RSI) con un indicador de seguimiento de tendencia (LRC), ofreciendo un análisis de mercado más completo.

- Al esperar a que el precio toque los canales superior e inferior del canal de regresión lineal y confirmar el estado de sobrecompra/sobreventa del RSI, la estrategia puede filtrar algunas señales falsas.

- La lógica de la estrategia es clara, fácil de entender e implementar.

- Se puede aplicar en diferentes marcos temporales, como gráficos diarios y de 4 horas, lo que le otorga cierta flexibilidad.

Riesgos de la Estrategia

- En mercados laterales o cuando la tendencia no es clara, la estrategia puede generar múltiples señales falsas.

- La elección de los parámetros del RSI y del LRC puede afectar el rendimiento de la estrategia; parámetros inadecuados podrían hacerla ineficaz.

- La estrategia no considera la gestión de riesgos, como stop loss o gestión de posición, lo que podría provocar grandes retrocesos.

- El rendimiento de la estrategia puede variar según las condiciones del mercado y podría no ser óptima en ciertos entornos.

Direcciones de Optimización

- Incorporar más indicadores técnicos o de sentimiento del mercado para mejorar la fiabilidad de las señales.

- Optimizar los parámetros del RSI y del LRC para adaptarse a diferentes condiciones del mercado y activos.

- Introducir medidas de gestión de riesgos, como stop loss y gestión dinámica de posición, para controlar pérdidas potenciales.

- Considerar agregar un filtro de tendencia para evitar operar en mercados laterales.

- Realizar backtesting y optimización de la estrategia para determinar la mejor combinación de parámetros y reglas de trading.

Conclusión

La estrategia de trading basada en RSI y Canal de Regresión Lineal busca capturar oportunidades de sobrecompra y sobreventa combinando un indicador de impulso y uno de seguimiento de tendencia. Su ventaja radica en una lógica clara, fácil implementación y aplicabilidad en distintos marcos temporales. Sin embargo, también presenta riesgos como señales falsas, sensibilidad a parámetros y falta de gestión de riesgos. Para mejorar su rendimiento, se pueden considerar la incorporación de más indicadores, la optimización de parámetros, la inclusión de gestión de riesgos y filtros de tendencia. En resumen, esta estrategia proporciona un marco de trading basado en RSI y LRC, pero aún requiere mayor optimización y perfeccionamiento.

- 1