Estrategia de robot de trading con take profit y stop loss basada en ATR en la zona de acción CDC

Resumen

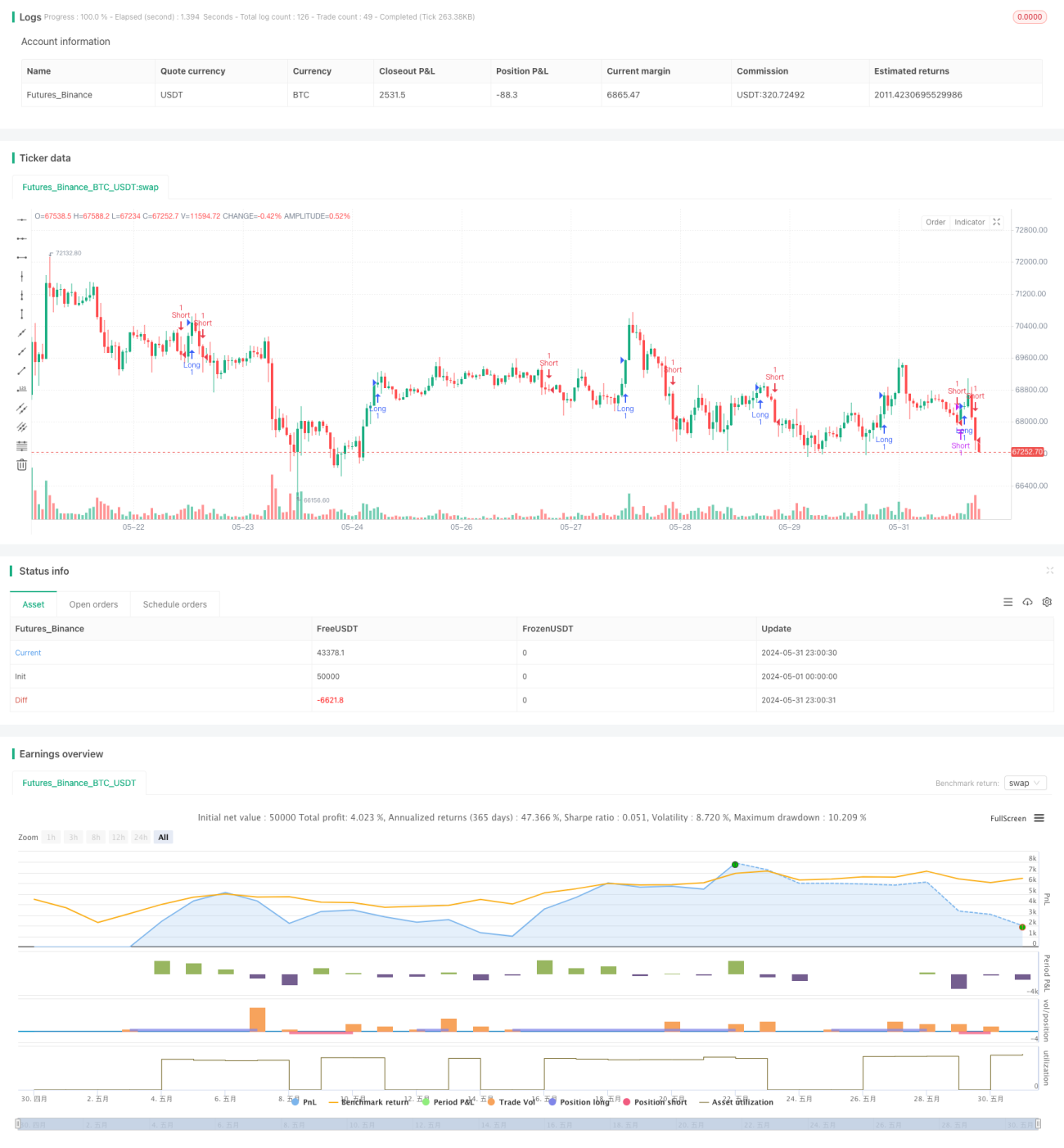

Esta estrategia es una estrategia de robot de trading basada en la zona de acción CDC. Utiliza medias móviles exponenciales (EMA) de 12 y 26 períodos para determinar la tendencia del mercado, y toma posiciones largas cuando la EMA a corto plazo está por encima de la EMA a largo plazo, y cortas en caso contrario. La estrategia emplea el Rango Verdadero Promedio (ATR) para establecer niveles dinámicos de take profit y stop loss. El nivel de take profit se determina en función del ATR y un multiplicador, mientras que el stop loss se fija en un 5% del precio de cierre actual.

Principio de la Estrategia

- Calcular las EMA de 12 y 26 períodos para determinar la tendencia del mercado.

- Calcular el ATR para establecer los niveles dinámicos de take profit y stop loss.

- Cuando la EMA a corto plazo está por encima de la EMA a largo plazo, se emite una señal de compra y se abre una posición larga.

- Cuando la EMA a corto plazo está por debajo de la EMA a largo plazo, se emite una señal de venta y se abre una posición corta.

- El nivel de take profit se determina en base al ATR y un multiplicador; cuando el precio alcanza dicho nivel, se cierra la posición.

- El nivel de stop loss se fija en un 5% del precio de cierre actual; cuando el precio alcanza ese nivel, se cierra la posición.

Ventajas de la Estrategia

- Utiliza EMA para capturar la tendencia del mercado, adaptándose eficazmente a diferentes condiciones del mercado.

- Emplea ATR para establecer niveles dinámicos de take profit, lo que ayuda a proteger mejor las ganancias.

- El nivel fijo de stop loss ayuda a controlar el riesgo, limitando las pérdidas a un rango aceptable.

- La estructura del código es clara, fácil de entender y modificar, adecuada para una optimización posterior.

Riesgos de la Estrategia

- La EMA es un indicador rezagado que puede generar señales erróneas en mercados que cambian rápidamente.

- El nivel de take profit basado en ATR podría no proteger las ganancias a tiempo en mercados de alta volatilidad.

- El stop loss fijo puede provocar cierres prematuros en algunas situaciones, perdiendo ganancias potenciales.

- La estrategia no considera costos de transacción ni deslizamiento, por lo que los resultados reales pueden diferir de los obtenidos en backtesting.

Direcciones de Optimización

- Probar otros indicadores de tendencia, como MACD o cruces de medias móviles, para mejorar la precisión de las señales.

- Optimizar el multiplicador del ATR y los porcentajes de take profit/stop loss para adaptarse mejor a diferentes condiciones del mercado.

- Introducir mecanismos de stop loss dinámicos, como trailing stop o stop loss basado en volatilidad, para mejorar el control del riesgo.

- Considerar los costos de transacción y el deslizamiento, y seleccionar los instrumentos y horarios de negociación adecuados para mejorar el rendimiento real de la estrategia.

Conclusión

Esta estrategia es un robot de trading basado en la zona de acción CDC, con take profit/stop loss mediante ATR. Captura la tendencia del mercado con EMA, establece niveles dinámicos de take profit con ATR y utiliza un stop loss porcentual fijo para controlar el riesgo. Aunque la estrategia presenta ciertas ventajas, aún tiene algunos riesgos y margen de mejora. Con una mayor optimización y pruebas, esta estrategia podría lograr un buen rendimiento en el trading real.

- 1