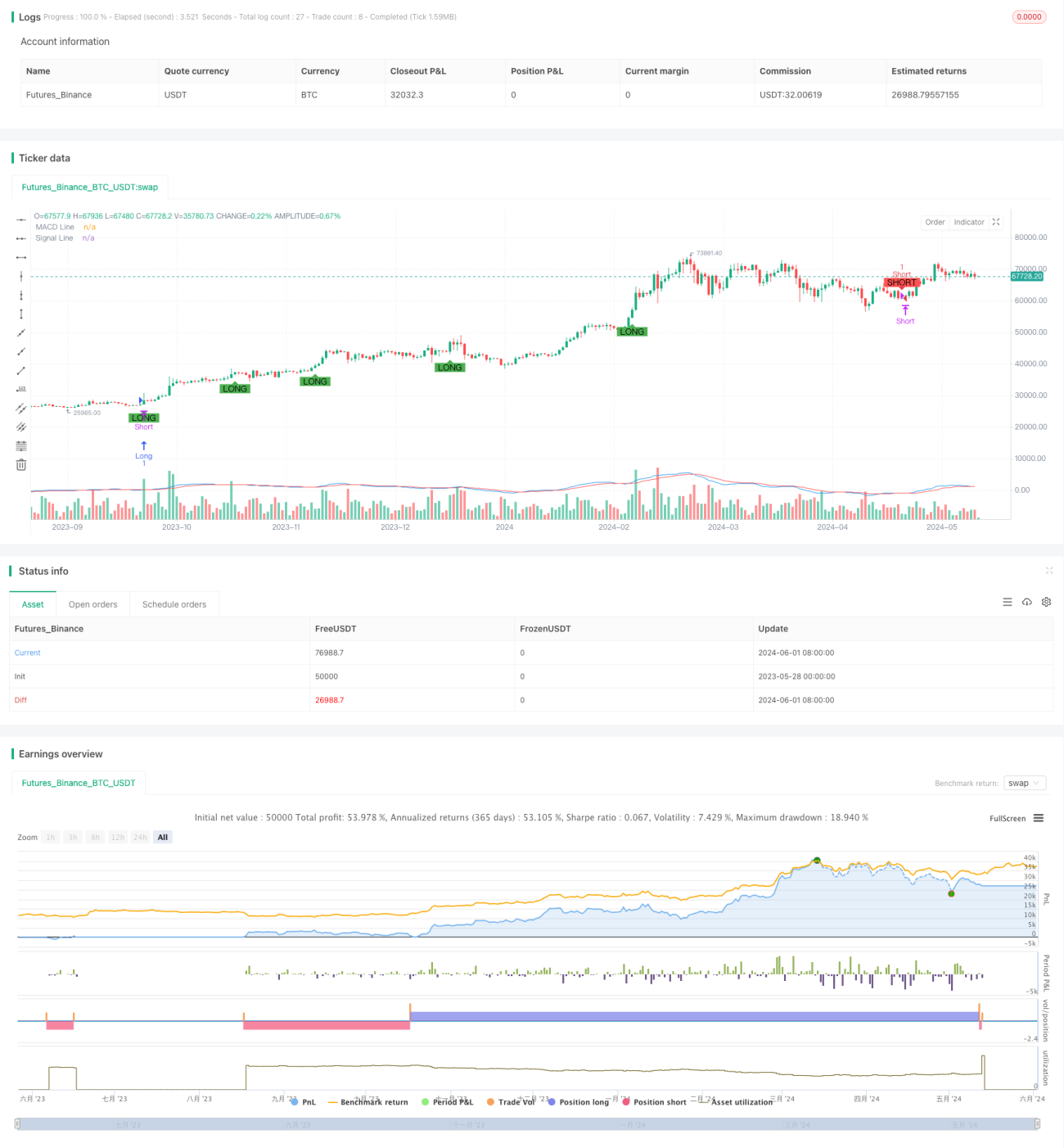

Estrategia de Convergencia de Límites Intradía con MACD y Ratio R:R

Resumen

Esta estrategia se basa en la convergencia y divergencia del indicador MACD para determinar las señales de trading. Cuando la línea MACD cruza la línea de señal y el valor de la línea MACD es superior a 1.5 o inferior a -1.5, se generan señales de compra y venta respectivamente. Además, la estrategia establece niveles fijos de take profit y stop loss, e introduce el concepto de ratio riesgo-recompensa (R:R). También incorpora límites máximos de pérdida y ganancia intradía, así como un trailing stop más estricto para un mejor control del riesgo.

Principio de la Estrategia

- Calcular la línea MACD y la línea de señal del indicador MACD.

- Identificar los cruces entre la línea MACD y la línea de señal, considerando además si el valor de la línea MACD supera ciertos umbrales (1.5 y -1.5).

- Cuando aparece una señal de compra, se abre una posición larga, estableciendo un take profit en el precio máximo actual + 600 unidades mínimas de variación y un stop loss en el precio mínimo actual - 100 unidades mínimas de variación.

- Cuando aparece una señal de venta, se abre una posición corta, estableciendo un take profit en el precio mínimo actual - 600 unidades mínimas de variación y un stop loss en el precio máximo actual + 100 unidades mínimas de variación.

- Se incorpora una lógica de trailing stop: cuando el precio se mueve a favor de la posición más de 300 unidades mínimas de variación (alcista para largos, bajista para cortos), el stop loss se desplaza al precio de apertura + (precio de cierre - precio de apertura - 300) para largos, o al precio de apertura - (precio de apertura - precio de cierre - 300) para cortos.

- Se establecen límites máximos de pérdida y ganancia intradía: cuando la pérdida del día alcanza 600 unidades mínimas de variación o la ganancia alcanza 1800 unidades mínimas de variación, se cierran todas las posiciones.

Análisis de Ventajas

- La combinación del indicador MACD con condiciones de umbral de precio filtra eficazmente parte del ruido de las señales.

- Ratio riesgo-recompensa (R:R) fijo, el riesgo y la recompensa de cada operación son controlables.

- La lógica de trailing stop protege las ganancias una vez que se forma una tendencia, reduciendo los retrocesos.

- Los límites máximos de pérdida y ganancia intradía ayudan a controlar la exposición al riesgo diaria, evitando pérdidas excesivas o retrocesos tras ganancias.

Análisis de Riesgos

- El indicador MACD tiene rezago, lo que puede provocar retrasos en las señales o señales falsas.

- Los niveles fijos de take profit y stop loss pueden no adaptarse a diferentes condiciones del mercado, provocando stops frecuentes en mercados laterales.

- La lógica de trailing stop puede no detener las pérdidas a tiempo cuando ocurre una reversión de tendencia, lo que lleva a la devolución de ganancias.

- Los límites máximos de pérdida y ganancia intradía pueden provocar que la estrategia cierre posiciones prematuramente durante un día con tendencia clara, perdiendo ganancias potenciales.

Direcciones de Optimización

- Considerar el uso de MACD en múltiples marcos temporales para confirmar señales y mejorar su precisión.

- Ajustar dinámicamente los niveles de take profit y stop loss según la volatilidad del mercado para adaptarse a diferentes condiciones.

- Optimizar la lógica de trailing stop, por ejemplo, utilizando el indicador ATR para establecer la distancia del trailing stop, adaptándose mejor a las fluctuaciones de precio.

- Optimizar los parámetros de los límites máximos de pérdida y ganancia intradía, encontrando valores adecuados que controlen el riesgo mientras se capturan movimientos tendenciales.

Resumen

Esta estrategia determina las señales de trading basándose en la convergencia y divergencia del indicador MACD, e incorpora medidas de control de riesgo como el ratio riesgo-recompensa, trailing stop y límites intradía. Aunque la estrategia puede capturar movimientos tendenciales y controlar el riesgo en cierta medida, todavía hay espacio para la optimización y mejora. En el futuro, se podría optimizar en aspectos como la confirmación de señales, take profit/stop loss, trailing stop y límites intradía, con el objetivo de obtener retornos más sólidos y atractivos.

- 1