Resumen

Esta estrategia combina indicadores como la media móvil simple (SMA), el índice de fuerza relativa (RSI), el rango verdadero (TR) y la media móvil del volumen (Volumen MA), aplicando condiciones de filtro de tendencia, volumen y volatilidad para realizar operaciones cuando se cumplen determinadas condiciones. La idea principal es comprar cuando el precio está por debajo de la SMA200, en una tendencia bajista, con bajo volumen y baja volatilidad, estableciendo niveles de stop loss y take profit. Además, la estrategia cuenta con un mecanismo de salida anormal, que cierra la operación cuando el RSI supera 70 o se alcanzan los niveles predefinidos de stop loss/take profit.

Principio de la Estrategia

- Calcular los indicadores SMA, RSI, Volumen MA y TR MA.

- Determinar si la tendencia actual es alcista o bajista.

- Evaluar si el volumen y la volatilidad actuales son bajos.

- Cuando el precio esté por debajo de la SMA200 y se cumplan las condiciones de bajo volumen y baja volatilidad, se realiza una compra.

- Establecer el stop loss en el 95% del precio de compra y el take profit en el 150% del precio de compra.

- Cuando el RSI supere 70 o se alcancen los niveles de stop loss/take profit predefinidos, se cierra la operación.

- Cuando la tendencia cambie y el precio rompa la SMA, se fuerza el cierre de la posición.

Análisis de Ventajas

- La estrategia combina múltiples indicadores técnicos, lo que permite un análisis más completo del mercado.

- Al filtrar por tendencia, volumen y volatilidad, se evita operar en condiciones de mercado desfavorables.

- Los niveles claros de stop loss y take profit ayudan a controlar el riesgo de manera efectiva.

- El mecanismo de salida anormal permite cerrar posiciones a tiempo en situaciones específicas, evitando mayores pérdidas.

Análisis de Riesgos

- La estrategia depende de la configuración de múltiples parámetros, cuya elección puede afectar su rendimiento.

- En ciertos casos, el precio podría revertirse rápidamente después de activar la condición de compra, generando pérdidas.

- La estrategia no considera factores fundamentales, por lo que podría verse afectada por eventos importantes.

Direcciones de Optimización

- Se podrían introducir más indicadores técnicos, como MACD o Bandas de Bollinger, para mejorar la precisión de las entradas y salidas.

- Se puede optimizar la configuración de stop loss y take profit, por ejemplo, utilizando stop loss dinámico o take profit ajustable.

- Se podrían ajustar dinámicamente los parámetros de la estrategia según las diferentes condiciones del mercado.

- Se podría agregar un módulo de gestión de riesgos, como gestión de tamaño de posición y administración de capital.

Resumen

Esta estrategia combina varios indicadores técnicos, aplicando condiciones de filtro de tendencia, volumen y volatilidad para operar en situaciones específicas. Además, establece niveles claros de stop loss y take profit, así como un mecanismo de salida anormal, lo que permite controlar el riesgo de manera efectiva. Sin embargo, la estrategia también tiene ciertas limitaciones, como la selección de parámetros y factores anormales del mercado que pueden afectar su rendimiento. En el futuro, se puede mejorar introduciendo más indicadores, optimizando la configuración de parámetros y añadiendo gestión de riesgos.

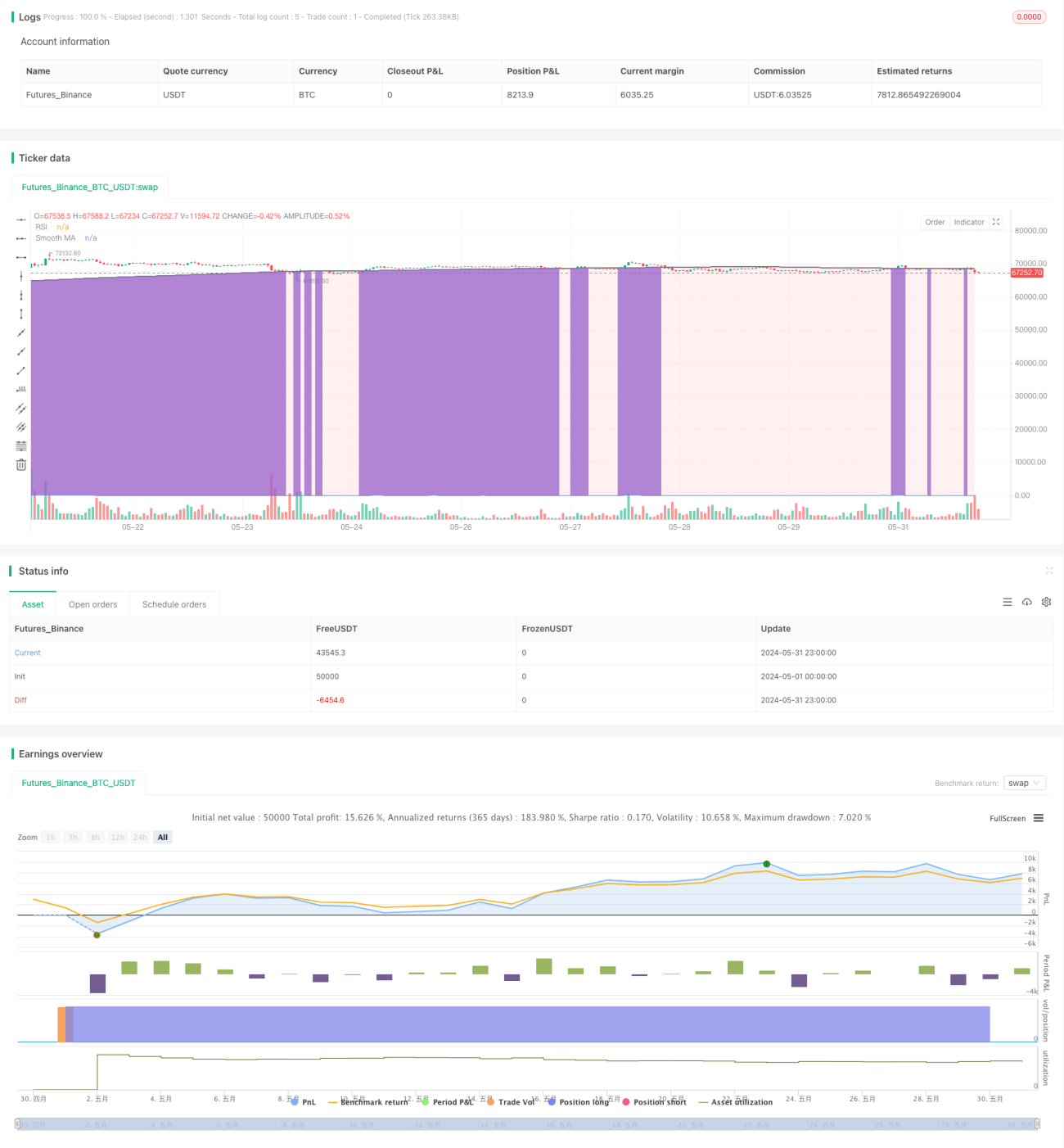

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategia Stop Loss & Take Profit z Filtrem Trendu i Wyjątkiem", shorttitle="Smooth MA SL & TP with Exception", overlay=true)

// Parametry- 1