Estrategia dinámica de seguimiento de tendencias

Resumen

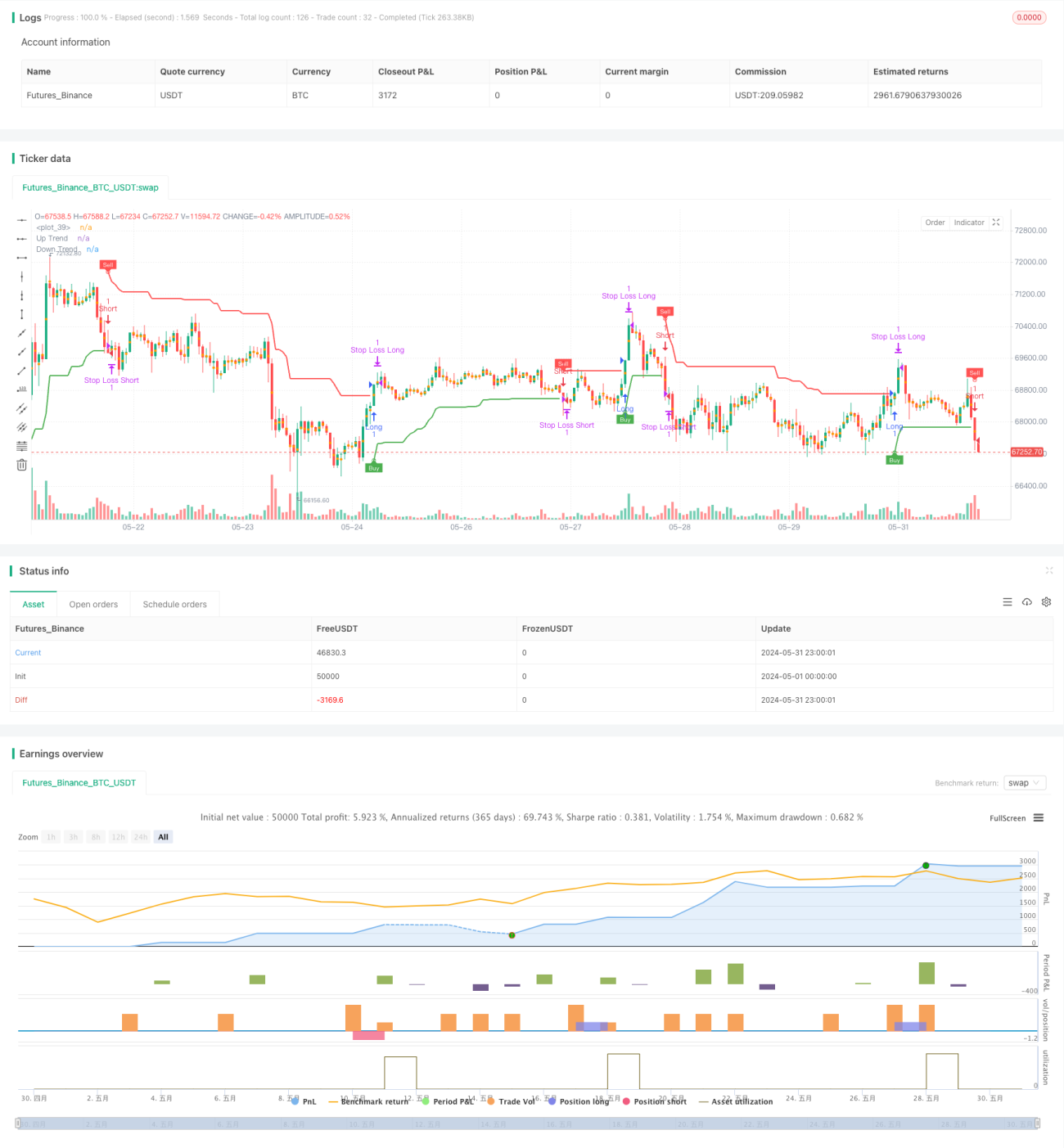

Esta estrategia utiliza el indicador Supertrend para capturar las tendencias del mercado. El indicador Supertrend combina el precio y la volatilidad: cuando la línea del indicador es verde indica una tendencia alcista, y cuando es roja indica una tendencia bajista. La estrategia genera señales de compra y venta detectando el cambio de color de la línea del indicador, y al mismo tiempo utiliza la línea del indicador como stop loss dinámico. La estrategia también incorpora lógica de trailing stop y take profit fijo para optimizar el rendimiento.

Principio de la estrategia

- Calcular las bandas superior (up) e inferior (dn) del indicador Supertrend, y determinar la dirección actual de la tendencia (trend) según la relación entre el precio de cierre y las bandas.

- Cuando la tendencia pasa de bajista (-1) a alcista (1), se genera una señal de compra (buySignal). Cuando la tendencia pasa de alcista (1) a bajista (-1), se genera una señal de venta (sellSignal).

- Al generar una señal de compra, se abre una posición larga y se establece la banda inferior (dn) como nivel de stop loss. Al generar una señal de venta, se abre una posición corta y se establece la banda superior (up) como nivel de stop loss.

- Se introduce una lógica de trailing stop: cuando el precio sube/baja una cierta cantidad de puntos (trailingValue), el stop loss se desplaza hacia arriba/abajo para proteger las ganancias.

- Se introduce un take profit fijo: cuando la tendencia cambia, se cierra la posición para tomar ganancias.

Ventajas de la estrategia

- Alta adaptabilidad: El indicador Supertrend combina precio y volatilidad, lo que le permite adaptarse a diferentes estados del mercado y activos.

- Stop loss dinámico: Utilizar la línea del indicador como stop loss dinámico permite controlar el riesgo de manera efectiva y reducir pérdidas.

- Trailing stop: La introducción del trailing stop protege las ganancias cuando la tendencia persiste, mejorando la rentabilidad de la estrategia.

- Señales claras: Las señales de compra y venta generadas por la estrategia son claras y fáciles de operar y ejecutar.

- Parámetros flexibles: Los parámetros de la estrategia (como el período ATR, el multiplicador ATR, etc.) se pueden ajustar según las características del mercado y el estilo de trading, mejorando la adaptabilidad.

Riesgos de la estrategia

- Riesgo de parámetros: Diferentes configuraciones de parámetros pueden generar grandes variaciones en el rendimiento, por lo que se requiere un backtesting exhaustivo y una optimización de parámetros.

- Riesgo de mercado lateral: En mercados laterales o sin tendencia clara, los cambios frecuentes de tendencia pueden generar muchas señales de trading, aumentando los costos de transacción y el deslizamiento.

- Riesgo de cambio brusco de tendencia: Cuando la tendencia del mercado cambia repentinamente, la estrategia puede no ajustar la posición a tiempo, lo que lleva a mayores pérdidas.

- Riesgo de sobreoptimización: Una optimización excesiva de la estrategia puede provocar un overfitting y un mal rendimiento en mercados futuros.

Direcciones de optimización de la estrategia

- Introducir análisis de múltiples marcos temporales para confirmar la solidez de la tendencia y reducir las operaciones frecuentes en mercados laterales.

- Combinar con otros indicadores técnicos o factores fundamentales para mejorar la precisión en la identificación de tendencias.

- Optimizar la lógica de stop loss y take profit, por ejemplo, introduciendo take profit dinámico o relación riesgo-recompensa, para mejorar el ratio de ganancias/pérdidas.

- Realizar pruebas de robustez de los parámetros para seleccionar combinaciones que mantengan un buen rendimiento en diferentes estados del mercado.

- Incorporar reglas de gestión de posiciones y gestión de capital para controlar el riesgo individual de cada operación y el riesgo total.

Resumen

La estrategia de seguimiento dinámico de tendencias utiliza el indicador Supertrend para capturar las tendencias del mercado, controla el riesgo mediante stop loss dinámico y trailing stop, y asegura ganancias con un take profit fijo. Esta estrategia es altamente adaptable, genera señales claras y es fácil de operar. Sin embargo, en la práctica, es necesario prestar atención a la optimización de parámetros, al riesgo de mercado lateral y al riesgo de cambios bruscos de tendencia. Mediante la introducción de análisis de múltiples marcos temporales, la optimización de la lógica de stop loss/take profit y las pruebas de robustez de parámetros, se puede mejorar aún más el rendimiento y la estabilidad de la estrategia.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1