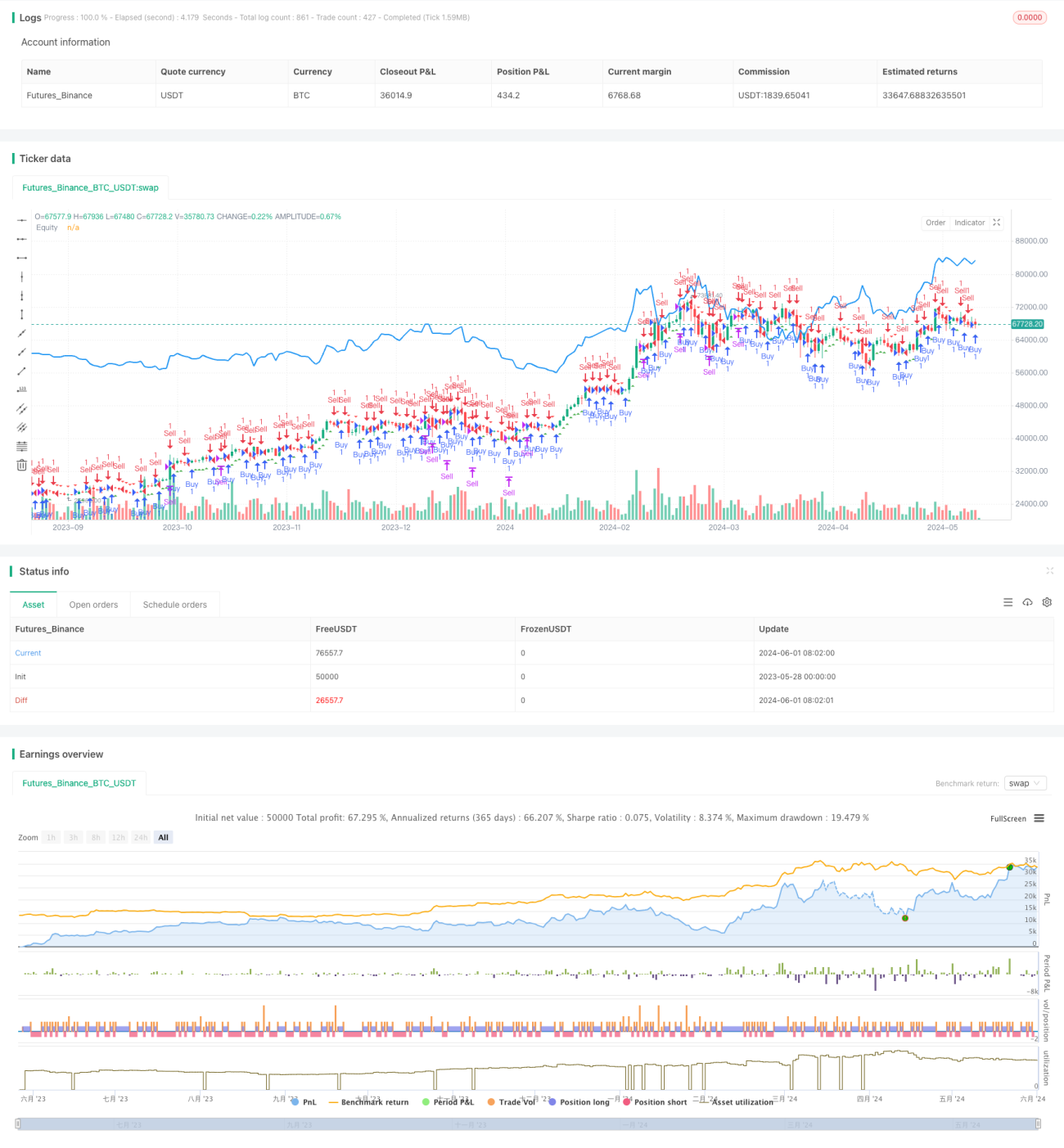

Estrategia de ruptura de máximos y mínimos en marcos temporales dinámicos

Descripción general

La estrategia utiliza brechas de alzas y bajas de un marco de tiempo dinámico para generar señales de negociación. Decide si se compra o se vende comparando los precios máximos y mínimos del marco de tiempo actual con el precio de cierre del marco de tiempo anterior, más o menos un cierto número de puntos. Este método puede adaptarse a diferentes movimientos y volatilidad del mercado, lo que aumenta la adaptabilidad y la flexibilidad de la estrategia.

Principio de estrategia

El núcleo de la estrategia es utilizar los puntos altos y bajos de los diferentes marcos de tiempo para determinar el movimiento de los precios. En primer lugar, se obtienen los correspondientes precios máximos, mínimos y precios de cierre según el marco de tiempo elegido por el usuario. Luego, se obtiene una señal de compra mediante la comparación de si el precio máximo del marco de tiempo actual es mayor que el precio de cierre del marco de tiempo anterior, sumado a un cierto número de puntos para determinar la señal de venta.

Ventajas estratégicas

- Adaptabilidad: mediante el uso de marcos de tiempo dinámicos, las estrategias pueden adaptarse a diferentes entornos de mercado y características de fluctuación, aumentando la adaptabilidad y estabilidad de las estrategias.

- Sencillo y fácil de entender: La lógica de la estrategia es clara, fácil de entender y implementar, sin necesidad de complicados modelos matemáticos o algoritmos de aprendizaje automático.

- Alta flexibilidad: los usuarios pueden ajustar el marco de tiempo y el valor de reducción de puntos según sus preferencias y experiencia para optimizar el rendimiento de la estrategia.

- Intuitivo: los usuarios pueden evaluar intuitivamente el rendimiento y el riesgo de las estrategias mediante la indicación de señales de compra y venta en los gráficos y la trazabilidad de la curva de rentabilidad.

Riesgo estratégico

- Sensible a los parámetros: el rendimiento de la estrategia puede ser sensible a parámetros como el marco de tiempo y el umbral de puntos, y la configuración inadecuada de los parámetros puede causar un mal rendimiento de la estrategia.

- Riesgo de sobreajuste: Si se ajusta demasiado los datos históricos al optimizar los parámetros, puede ocasionar que la estrategia no funcione bien en la aplicación real.

- Riesgo de mercado: el rendimiento de la estrategia puede verse afectado por factores tales como eventos inesperados en el mercado, cambios en la política, etc., lo que genera pérdidas.

Dirección de optimización de la estrategia

- Parámetros de ajuste dinámico: Parámetros de ajuste dinámico en función de la situación del mercado y el rendimiento de la estrategia, como el marco de tiempo y el umbral de puntos, para adaptarse a los cambios en el mercado y mejorar la estabilidad de la estrategia.

- Introducción de la gestión de riesgos: introducir medidas de control de riesgos en la estrategia, tales como el stop loss y la gestión de posiciones, para reducir el umbral de riesgo y el margen de retirada de una sola operación.

- Combinación con otros indicadores: Combina la estrategia con otros indicadores técnicos o fundamentales para formar un sistema de negociación más sólido y completo.

- Optimización de la eficiencia del código: optimización y mejora del código para mejorar la eficiencia y velocidad de ejecución de las estrategias y reducir los efectos de la latencia y los puntos de deslizamiento.

Resumir

Las estrategias de ruptura de puntos altos y bajos de los marcos de tiempo dinámicos generan señales de negociación basadas en la ruptura de puntos altos y bajos de los datos de precios de diferentes marcos de tiempo. La lógica de la estrategia es clara, adaptable, fácil de implementar y optimizar. Pero también hay problemas como la sensibilidad a los parámetros, la sobreadaptación y el riesgo de mercado, que requieren una optimización y mejora continuas en la aplicación real.

- 1