Estrategia de trading intradía con filtro múltiple que combina MACD y RSI

Resumen

Esta estrategia combina MACD (Convergencia/Divergencia de Medias Móviles), RSI (Índice de Fuerza Relativa) y SMA (Media Móvil Simple) para generar señales fiables de compra y venta. El MACD captura los cambios de momento del precio, el RSI identifica condiciones de sobrecompra y sobreventa, y la SMA confirma la dirección de la tendencia. La estrategia utiliza múltiples filtros para reducir señales falsas y proporciona puntos claros de entrada y salida para el trading intradía.

Principio de la Estrategia

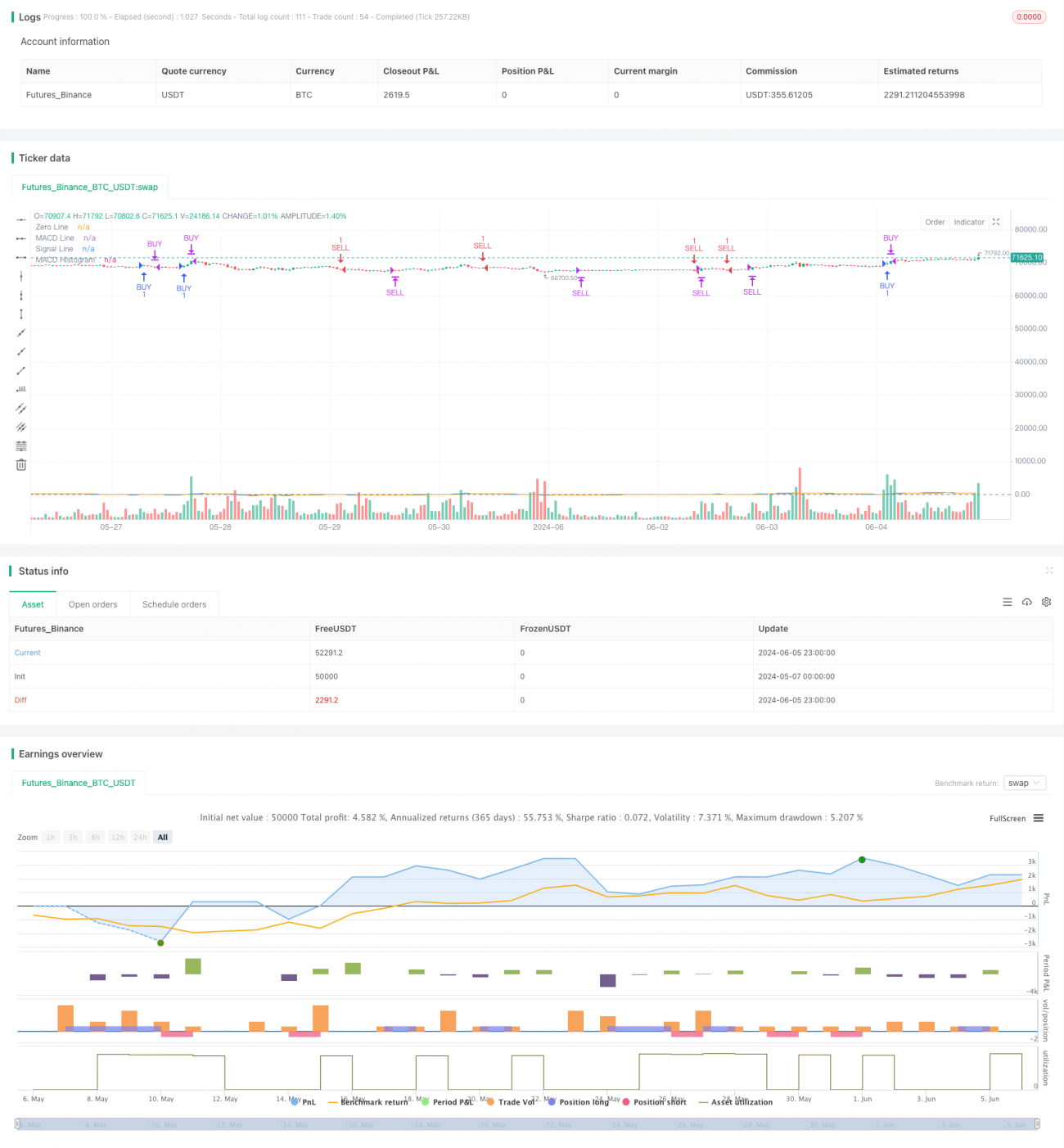

- MACD: Cuando la línea MACD cruza por encima de la línea de señal, se genera una señal de largo; cuando cruza por debajo, se genera una señal de corto.

- RSI: Solo se considera tomar una posición larga si el RSI está por debajo del nivel de sobrecompra (70); solo se considera tomar una posición corta si el RSI está por encima del nivel de sobreventa (30). Esto ayuda a evitar entrar en condiciones ya sobrecompradas o sobrevendidas.

- SMA: Las SMA de 50 y 200 períodos confirman la dirección de la tendencia. Solo se considera una posición larga si la SMA de 50 está por encima de la SMA de 200; solo se considera una posición corta si la SMA de 50 está por debajo de la SMA de 200.

Las condiciones de entrada y salida de la estrategia son las siguientes:

- Largo: Cuando la línea MACD cruza por encima de la línea de señal, el RSI está por debajo del nivel de sobrecompra (70) y la SMA de 50 está por encima de la SMA de 200 (indicando una tendencia alcista), se abre una posición larga.

- Cerrar largo: Cuando la línea MACD cruza por debajo de la línea de señal o el RSI supera el nivel de sobrecompra (70), se cierra la posición.

- Corto: Cuando la línea MACD cruza por debajo de la línea de señal, el RSI está por encima del nivel de sobreventa (30) y la SMA de 50 está por debajo de la SMA de 200 (indicando una tendencia bajista), se abre una posición corta.

- Cerrar corto: Cuando la línea MACD cruza por encima de la línea de señal o el RSI cae por debajo del nivel de sobreventa (30), se cierra la posición.

Ventajas de la Estrategia

- El mecanismo de múltiples filtros reduce eficazmente las señales falsas, mejorando la fiabilidad de las señales.

- Al combinar indicadores de momento y de confirmación de tendencia, permite buscar oportunidades de trading de alta probabilidad en la dirección de la tendencia.

- Reglas claras de entrada y salida, fáciles de automatizar, eliminando el factor emocional en el trading.

- Adecuada para trading intradía, capaz de adaptarse rápidamente a los cambios del mercado y aprovechar oportunidades a corto plazo.

Riesgos de la Estrategia

- En mercados laterales o de rango, la estrategia puede generar muchas señales falsas, provocando operaciones frecuentes y pérdidas de capital.

- La estrategia depende de la optimización de parámetros basada en datos históricos; si las condiciones del mercado cambian significativamente, puede ser necesario reoptimizar los parámetros.

- Noticias repentinas de gran impacto positivo o negativo pueden hacer que el precio supere los niveles de sobrecompra o sobreventa, y la estrategia podría perder esas oportunidades.

- La estrategia no incluye un stop loss, por lo que en condiciones extremas del mercado puede enfrentar un riesgo considerable.

Direcciones de Optimización

- Incorporar filtros adicionales, como volumen de negociación o volatilidad, para mejorar aún más la fiabilidad de las señales.

- Utilizar diferentes combinaciones de parámetros según las condiciones del mercado (tendencia, rango lateral) para aumentar la adaptabilidad de la estrategia.

- Establecer niveles razonables de stop loss y take profit para controlar el riesgo y la rentabilidad de cada operación.

- Realizar backtesting y pruebas en vivo, optimizando y ajustando continuamente los parámetros para mejorar la solidez de la estrategia.

Resumen

Esta estrategia combina indicadores técnicos como MACD, RSI y SMA para formar una estrategia de trading intradía con múltiples filtros. Aprovecha los cambios de momento y tendencia para capturar oportunidades de trading, mientras que las reglas claras de entrada y salida controlan el riesgo. Aunque la estrategia puede enfrentar desafíos en mercados laterales, con una mayor optimización y gestión de riesgos, tiene el potencial de convertirse en una herramienta fiable para el trading intradía.

- 1