Estrategia combinada de media móvil EMA y SAR parabólico

Descripción general

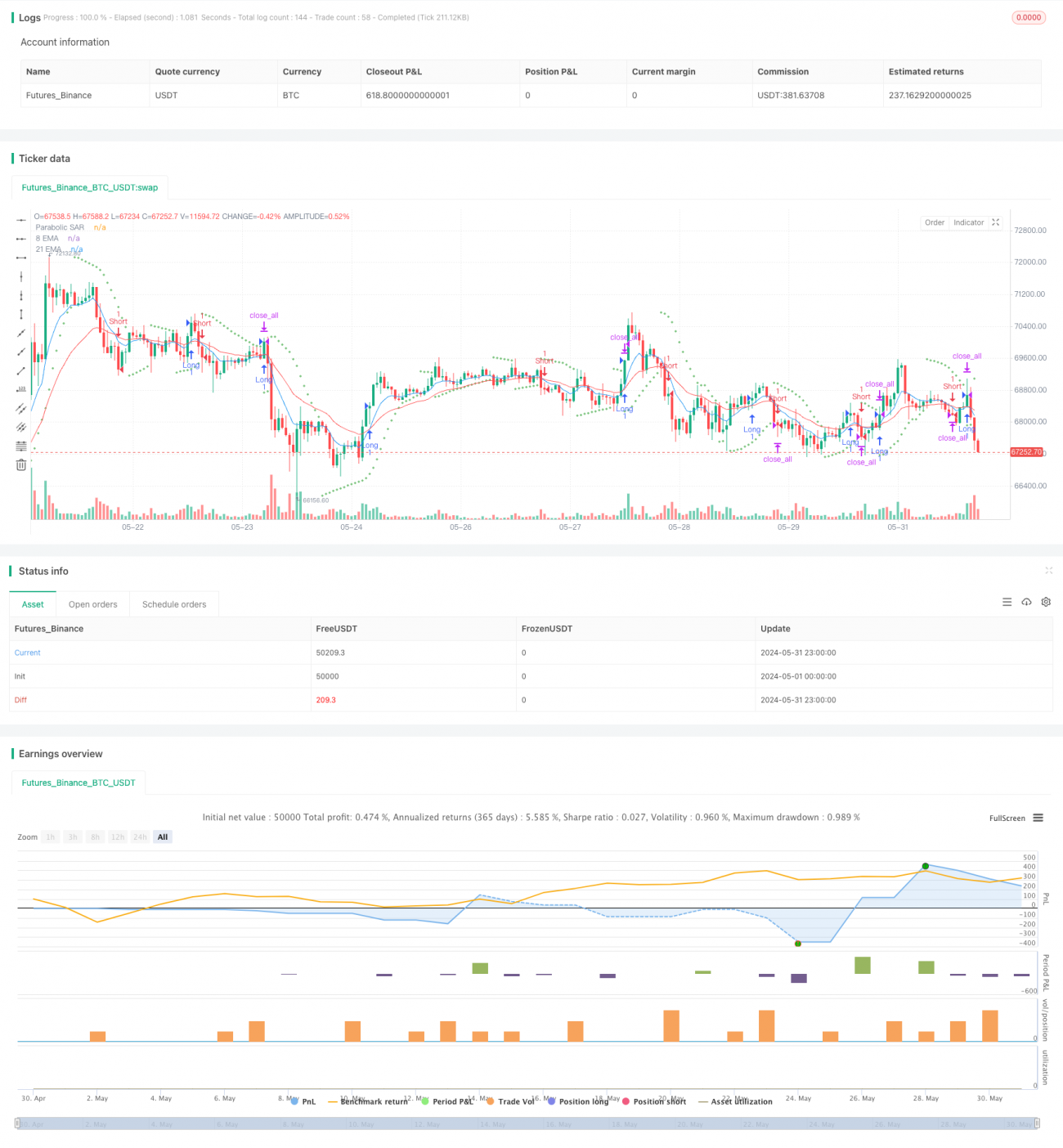

La estrategia combina las medias móviles de índice de 8 y 21 períodos (EMA) y el indicador SAR de parallax para capturar tendencias y administrar el riesgo. La estrategia abre y cierra posiciones de acuerdo con condiciones específicas de cruce y comportamiento del precio, y define reglas de salida que incluyen paradas fijas y obligatorias para cerrar posiciones en determinados momentos.

Principio de estrategia

La estrategia utiliza dos diferentes períodos de EMAs (periodos 8 y 21) y un indicador de SAR paralelo para determinar las condiciones de apertura y cierre de la posición. La estrategia abre una posición de ventaja cuando la EMA corta cruza por encima de la EMA larga y el precio de cierre es superior al SAR. La estrategia abre una posición de ventaja cuando la EMA corta cruza por debajo de la EMA larga y el precio de cierre es inferior al SAR.

Ventajas estratégicas

- La combinación de los indicadores EMA y SAR permite una mejor captura de las tendencias y la determinación de su reversión.

- El stop loss fijo ayuda a controlar el riesgo de una sola transacción.

- Para evitar el riesgo de mantener posiciones durante la noche, se debe cerrar las posiciones a una hora fija en cada día de negociación.

- Los parámetros se pueden ajustar para adaptarse a diferentes entornos de mercado y variedades de comercio.

Riesgo estratégico

- Los indicadores EMA y SAR pueden emitir señales erróneas, lo que lleva a una pérdida de comercio.

- Los puntos de parada fijos pueden no adaptarse a las fluctuaciones del mercado, lo que hace que la posición de parada no sea adecuada.

- En mercados con tendencias poco claras o con mucha volatilidad, esta estrategia puede generar posiciones cerradas frecuentes, lo que conlleva costos de negociación elevados.

- La estrategia carece de consideración de los sentimientos del mercado y de los factores fundamentales, y puede haber perdido importantes oportunidades de negociación.

Dirección de optimización de la estrategia

- La introducción de más indicadores técnicos, como el RSI, MACD, etc., para mejorar la fiabilidad de las señales de apertura de posiciones.

- Optimización de las reglas de stop loss y stop loss, como la adopción de un método de stop loss dinámico o basado en la volatilidad, para adaptarse mejor a los cambios en el mercado.

- Considerar la inclusión de los sentimientos del mercado y los factores fundamentales, como el volumen de operaciones, los eventos noticiosos, etc., para mejorar la integralidad de la estrategia.

- Optimización y retroalimentación de parámetros para diferentes mercados y variedades de transacción para encontrar la combinación óptima de parámetros.

Resumir

La combinación de estrategias EMA equilánea y SAR paralela intenta capturar tendencias y controlar el riesgo mediante la combinación de dos indicadores técnicos de uso común. La estrategia es simple y fácil de entender, adecuada para que los principiantes la aprendan y la utilicen. Sin embargo, la estrategia también tiene algunas limitaciones, como la falta de adaptabilidad a las fluctuaciones del mercado, la falta de consideración de la emoción del mercado y los factores fundamentales.

- 1