Estrategia de stop loss de retroceso dinámico del RSI

Descripción general

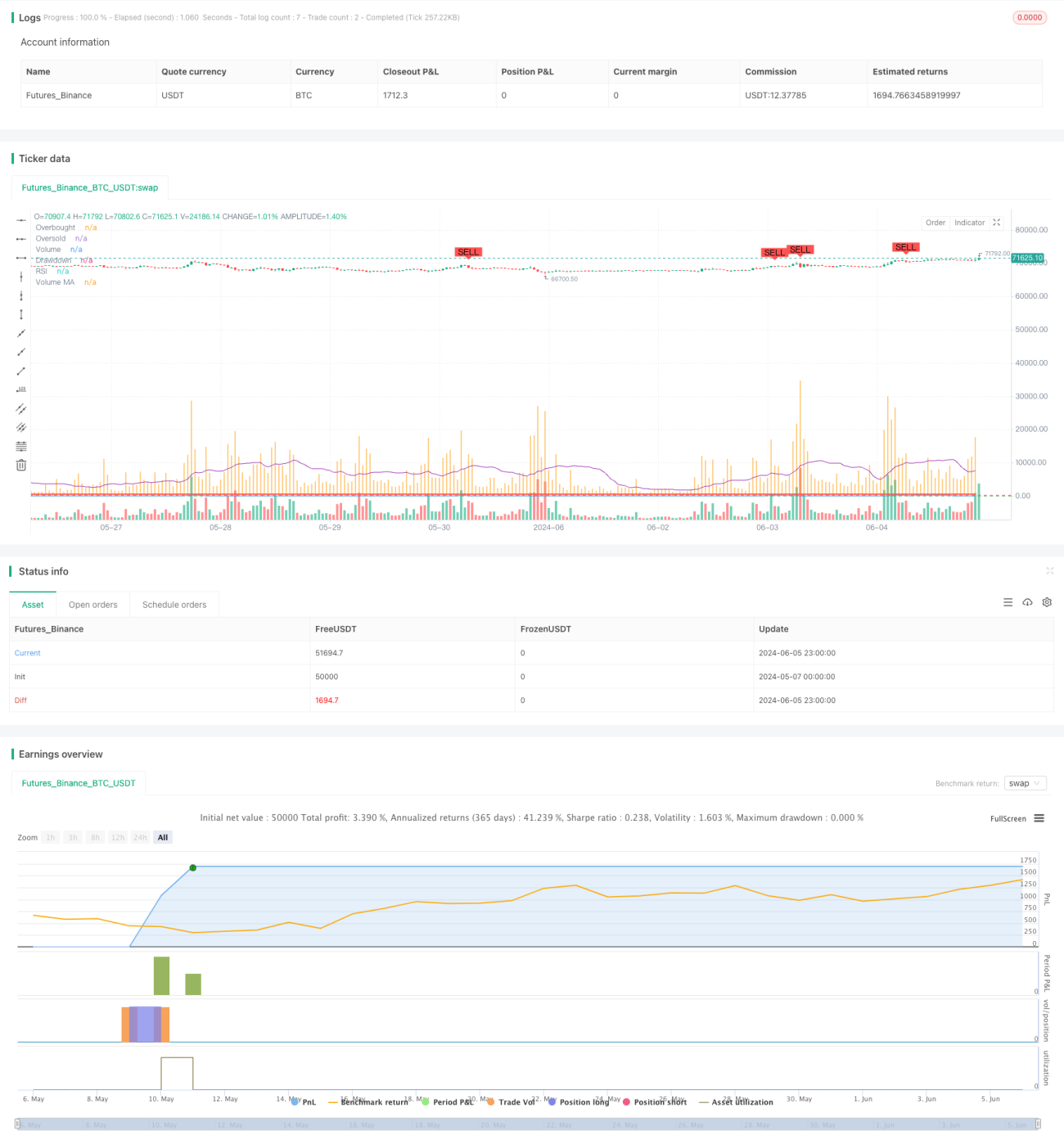

La estrategia se basa en la metodología de Wyckoff, que combina el índice de fuerza relativa (RSI) y el promedio móvil de volumen de transacciones (MA) para identificar las fases de acumulación y distribución del mercado, lo que genera una señal de compra y venta. Al mismo tiempo, la estrategia utiliza un mecanismo de suspensión de pérdidas de retorno dinámico para controlar el riesgo al establecer el valor máximo de retorno.

Principio de estrategia

- Calcula el RSI y las medias móviles de volumen de transacciones.

- Cuando el RSI cruza hacia arriba desde la zona de sobreventa y el volumen de transacciones es mayor que el promedio móvil de volumen de transacciones, se identifica como la fase de acumulación del mercado y genera una señal de compra.

- Cuando el RSI cruza hacia abajo desde la zona de sobrecompra y el volumen de transacciones es mayor que el promedio móvil de volumen de transacciones, se identifica como la fase de distribución del mercado y genera una señal de venta.

- La estrategia sigue al mismo tiempo el valor neto máximo y el retiro actual de la cuenta. Si el retiro actual supera el límite máximo de retiro establecido, la estrategia liquida todas las posiciones.

- Comprar posiciones en la fase de distribución o retirar más de la posición de liquidación de la retirada máxima y vender posiciones en la fase de acumulación o retirar más de la posición de liquidación de la retirada máxima.

Ventajas estratégicas

- La combinación del RSI y el indicador de volumen de transacción permite capturar con mayor precisión las fases de acumulación y distribución del mercado.

- El uso de un mecanismo de suspensión de pérdidas de retiro dinámico permite controlar eficazmente el retiro máximo de la estrategia y reducir el riesgo general de la estrategia.

- Los datos de alta frecuencia de 5 minutos son adecuados para responder rápidamente a los cambios en el mercado y ajustar las posiciones a tiempo.

Riesgo estratégico

- El RSI y los indicadores de volumen de transacción pueden generar señales engañosas en ciertas condiciones de mercado, lo que lleva a estrategias que producen decisiones comerciales erróneas.

- La configuración del valor máximo de retirada de margen requiere ajustes en función de las características del mercado y las preferencias de riesgo personales. La configuración inadecuada puede conducir a una estrategia de liquidación prematura o a un riesgo excesivo.

- La estrategia puede generar señales de negociación frecuentes en mercados convulsionados, lo que aumenta los costos de negociación.

Dirección de optimización de la estrategia

- Se puede considerar la introducción de otros indicadores técnicos, como el MACD, la banda de Brin, etc., para mejorar la precisión de la señal de la estrategia.

- Optimización de los parámetros del RSI y del indicador de volumen de transacciones, como ajustar la longitud del RSI, superar los umbrales de compra y venta para adaptarse a las diferentes condiciones del mercado.

- Además de la retirada de los límites de pérdidas, se puede agregar un mecanismo de protección de pérdidas o ganancias móviles para controlar aún más el riesgo y bloquear las ganancias.

Resumir

La estrategia de suspensión de pérdidas de reversión dinámica del RSI combina el RSI y el indicador de volumen de transacción para identificar las etapas de acumulación y distribución del mercado, y al mismo tiempo utiliza el mecanismo de suspensión de pérdidas de reversión dinámica para controlar el riesgo. La estrategia, al tiempo que capta la tendencia del mercado, también tiene un cierto grado de utilidad para la gestión del riesgo. Sin embargo, el rendimiento de la estrategia depende de la elección de los parámetros del indicador y las características del mercado.

- 1