Estrategia de trading inteligente G Trend EMA ATR

Resumen

Esta estrategia utiliza el indicador de canal G para identificar la dirección de la tendencia del mercado, combinado con los indicadores EMA y ATR para optimizar los puntos de entrada y salida. La idea principal de la estrategia es: tomar una posición larga cuando el precio supera el límite superior del canal G y se encuentra por debajo de la EMA, y tomar una posición corta cuando el precio supera el límite inferior del canal G y se encuentra por encima de la EMA. Al mismo tiempo, se utiliza el ATR para establecer niveles dinámicos de stop loss y take profit: el stop loss se establece en 2 veces el ATR y el take profit en 4 veces el ATR. Este método permite obtener mayores ganancias en mercados con tendencia, mientras se controla estrictamente el riesgo.

Principio de la Estrategia

- Calcular los límites superior e inferior del canal G: utilizando el precio de cierre actual y los precios máximos y mínimos anteriores para calcular los límites superior e inferior del canal G.

- Determinar la dirección de la tendencia: observar la relación entre el precio y los límites superior e inferior del canal G para determinar la tendencia alcista o bajista.

- Calcular la EMA: calcular el valor de la EMA para un período especificado.

- Calcular el ATR: calcular el valor del ATR para un período especificado.

- Determinar las condiciones de compra y venta: cuando el precio supera el límite superior del canal G y está por debajo de la EMA, se activa una posición larga; cuando el precio supera el límite inferior del canal G y está por encima de la EMA, se activa una posición corta.

- Establecer stop loss y take profit: para posiciones largas, el stop loss es precio de apertura - 2 veces el ATR, y el take profit es precio de apertura + 4 veces el ATR; para posiciones cortas, el stop loss es precio de apertura + 2 veces el ATR, y el take profit es precio de apertura - 4 veces el ATR.

- Activación de la estrategia: cuando se cumplen las condiciones de compra o venta, se ejecuta la operación de apertura correspondiente y se establecen el stop loss y take profit asociados.

Ventajas de la Estrategia

- Seguimiento de tendencias: la estrategia utiliza el canal G para capturar eficazmente las tendencias del mercado, adecuada para mercados con tendencia.

- Stop loss y take profit dinámicos: ajustar dinámicamente los niveles de stop loss y take profit mediante el ATR permite adaptarse mejor a la volatilidad del mercado.

- Control de riesgos: el stop loss se establece en 2 veces el ATR, lo que controla estrictamente el riesgo de cada operación.

- Sencilla y fácil de usar: la lógica de la estrategia es clara y comprensible, adecuada para la mayoría de los inversores.

Riesgos de la Estrategia

- Mercado lateral: en mercados oscilantes, las señales de negociación frecuentes pueden aumentar las pérdidas.

- Optimización de parámetros: diferentes instrumentos y períodos pueden requerir parámetros distintos; la aplicación ciega puede generar riesgos.

- Eventos de cisne negro: en condiciones extremas del mercado, la volatilidad del precio puede ser violenta y el stop loss podría no ejecutarse de manera efectiva.

Direcciones de Optimización de la Estrategia

- Filtro de tendencia: agregar condiciones de filtro de tendencia, como cruce de medias móviles (MA), DMI, etc., para reducir las operaciones en mercados laterales.

- Optimización de parámetros: optimizar los parámetros para diferentes instrumentos y períodos, encontrando la mejor combinación de parámetros.

- Gestión de posición: ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado para mejorar la eficiencia en el uso del capital.

- Combinación de estrategias: combinar esta estrategia con otras estrategias efectivas para mejorar la estabilidad.

Conclusión

Esta estrategia construye un sistema de negociación de seguimiento de tendencias simple y efectivo utilizando indicadores como el canal G, EMA y ATR. Puede obtener buenos resultados en mercados con tendencia, pero su rendimiento es promedio en mercados laterales. Posteriormente, se puede optimizar la estrategia desde aspectos como filtro de tendencia, optimización de parámetros, gestión de posición y combinación de estrategias, para mejorar aún más su solidez y rentabilidad.

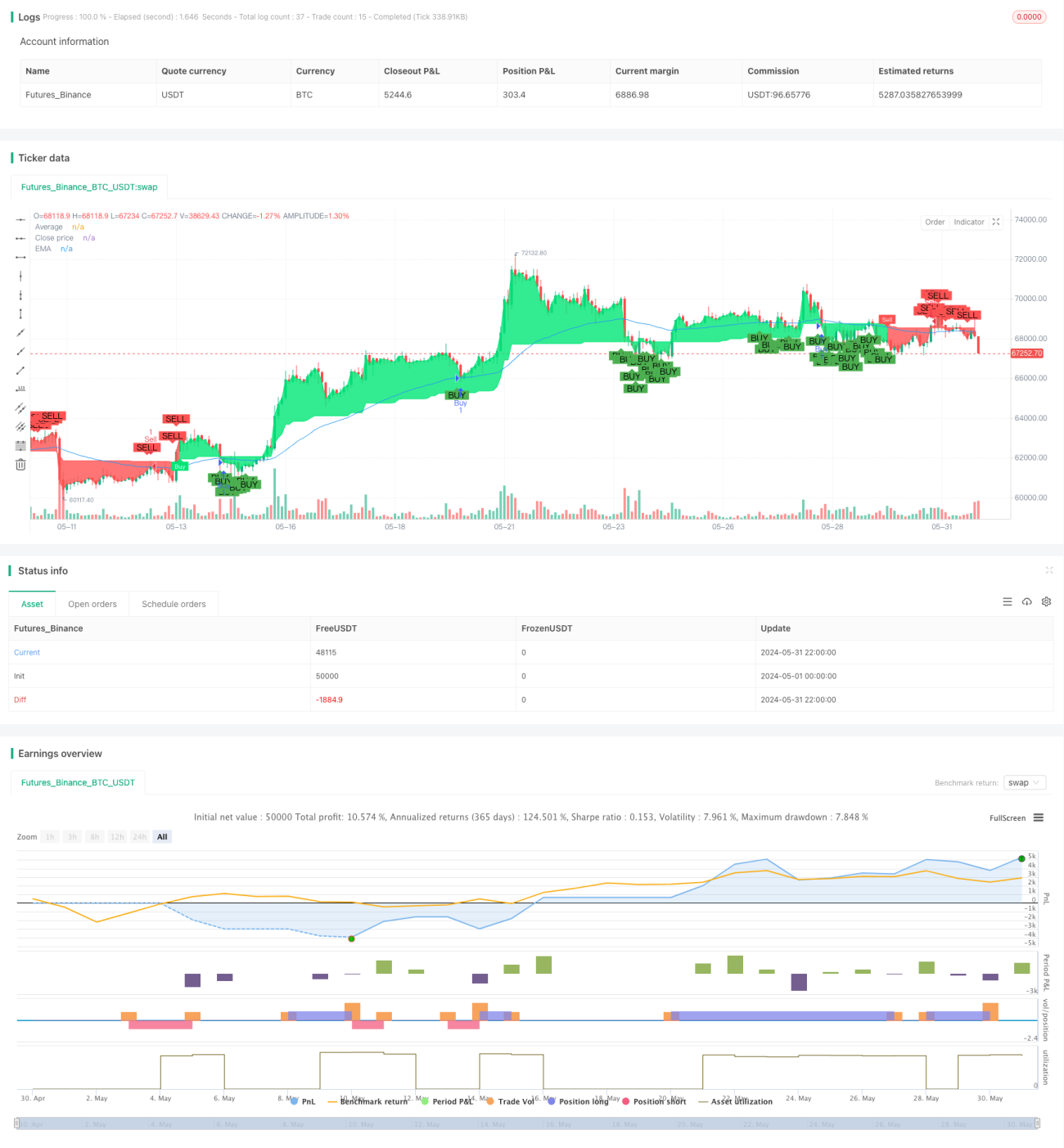

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1