Estrategia de ruptura intradía basada en los máximos y mínimos de velas de 3 minutos

Resumen

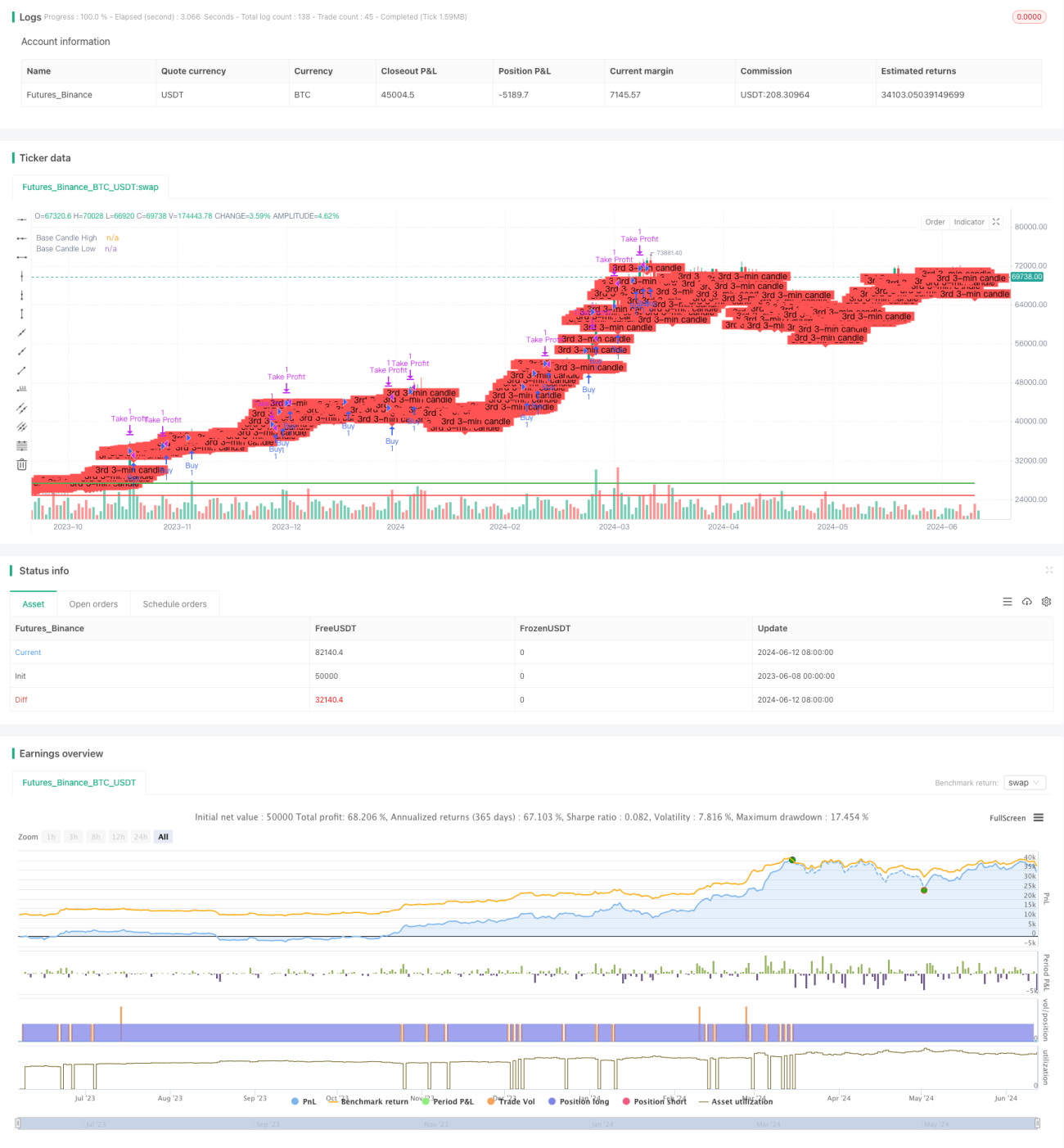

La idea principal de esta estrategia es utilizar los máximos y mínimos de las velas de 3 minutos como puntos de ruptura. Cuando el precio supera el máximo de una vela de 3 minutos, se abre una posición larga; cuando rompe el mínimo, se abre una posición corta. Esta estrategia es adecuada para el trading intradiario, cerrando posiciones al cierre de cada día y reanudando la operativa al día siguiente. La ventaja de esta estrategia es que es simple, fácil de implementar y tiene un riesgo relativamente bajo. Sin embargo, también presenta ciertos riesgos, como que cuando el mercado es muy volátil puede haber retracciones significativas.

Principio de la estrategia

- Obtener los datos de las velas de los primeros tres minutos tras la apertura diaria y registrar el máximo y el mínimo de la tercera vela.

- Cuando el precio supere el máximo de la tercera vela, abrir una posición larga. El precio objetivo es el precio de apertura más 100 puntos, manteniéndose hasta el cierre o hasta alcanzar el objetivo.

- Cuando el precio rompa el mínimo de la tercera vela, abrir una posición corta. El precio objetivo es el precio de apertura menos 100 puntos, manteniéndose hasta el cierre o hasta alcanzar el objetivo.

- Cerrar todas las posiciones al cierre diario y reanudar la operativa al día siguiente.

Ventajas de la estrategia

- Simple de entender y fácil de implementar.

- Adecuada para el trading intradiario, con alta eficiencia en el uso del capital.

- Riesgo relativamente bajo, con un stop loss claramente definido.

- Apropiada para mercados con una tendencia fuerte.

Riesgos de la estrategia

- Cuando el mercado es muy volátil, pueden producirse retracciones importantes.

- La volatilidad de precios en el periodo de apertura es alta, lo que conlleva un mayor riesgo.

- Es difícil determinar con precisión el punto de ruptura, lo que puede provocar errores de apreciación.

Direcciones de optimización de la estrategia

- Se podría considerar añadir indicadores como la media móvil para filtrar señales ruidosas en mercados laterales.

- Se podría optimizar el momento de apertura de las posiciones para evitar el periodo de apertura.

- Se podría optimizar el take profit y el stop loss para mejorar la estabilidad de la estrategia.

- Se podría incorporar una gestión de la posición para controlar el riesgo de retracciones.

Resumen

Esta estrategia se basa en la ruptura de los máximos y mínimos de las velas de 3 minutos y es adecuada para el trading intradiario. Su ventaja es que es simple, fácil de implementar y tiene un riesgo relativamente bajo. Sin embargo, también presenta algunos riesgos, como retracciones significativas en mercados muy volátiles. Se puede optimizar desde aspectos como el filtrado de señales, la optimización del momento de apertura, el ajuste de los niveles de take profit/stop loss y la gestión de la posición, con el fin de mejorar la estabilidad y la rentabilidad de la estrategia.

- 1