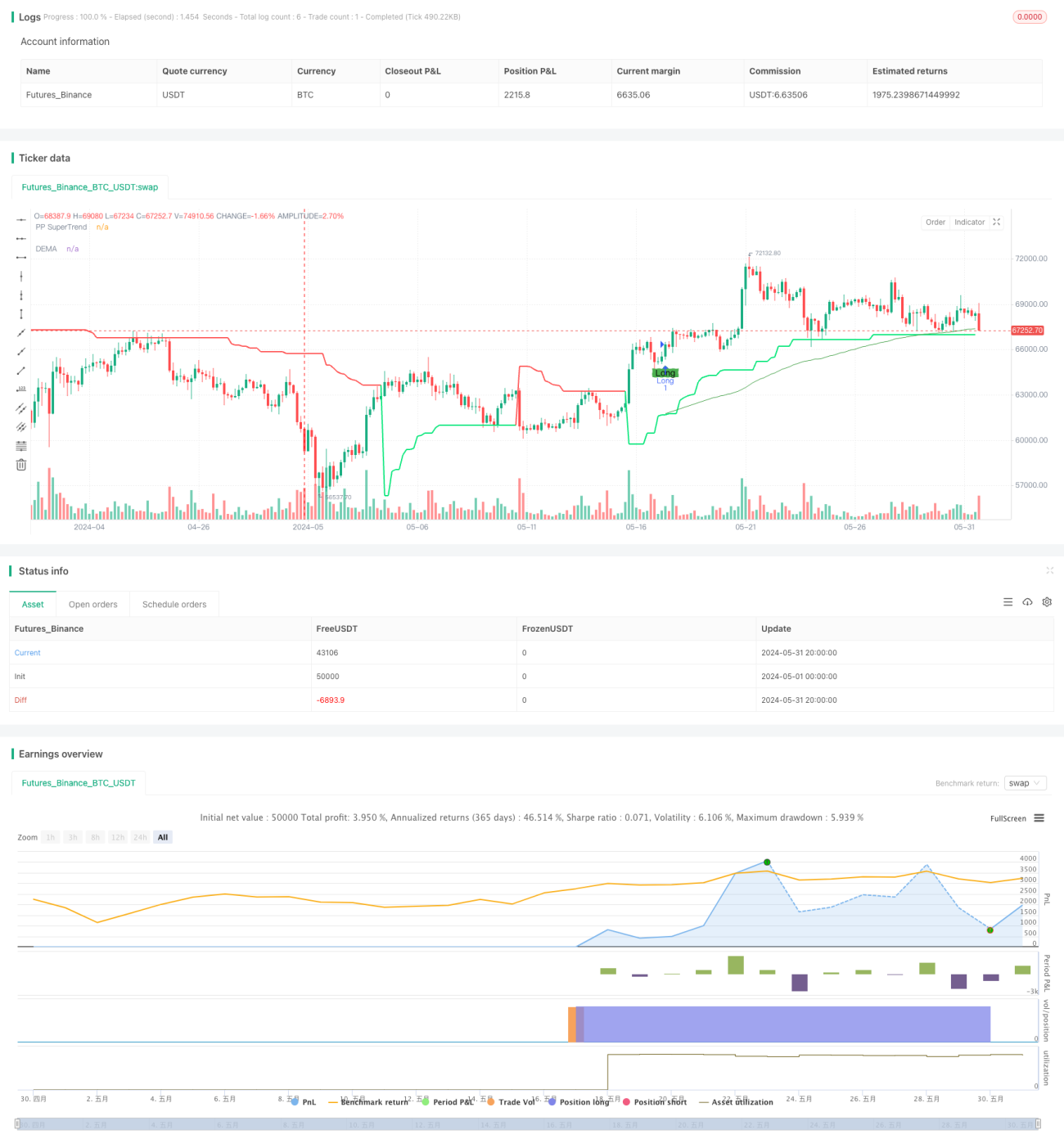

Estrategia de combinación simple: Pivot Points SuperTrend y Media Móvil Exponencial Doble

Resumen

Esta estrategia combina el indicador de Super Tendencia de Puntos Pivote y el indicador de Media Móvil Exponencial Doble (DEMA). Analiza la relación de posición del precio entre estos dos indicadores para determinar señales de trading. Cuando el precio supera el indicador de Super Tendencia de Puntos Pivote y se sitúa por encima del indicador DEMA, se genera una señal de compra; cuando el precio cae por debajo del indicador de Super Tendencia de Puntos Pivote y se sitúa por debajo del indicador DEMA, se genera una señal de venta. Esta estrategia permite capturar tendencias de mediano y largo plazo del mercado, al mismo tiempo que puede manejar las fluctuaciones de precios a corto plazo.

Principio de la Estrategia

- Cálculo del indicador de Super Tendencia de Puntos Pivote: se calcula el promedio de los precios máximos y mínimos durante un período determinado como punto central, y luego se calculan las bandas superior e inferior en función del Rango Verdadero Promedio (ATR), formando niveles dinámicos de soporte y resistencia.

- Cálculo del indicador DEMA: primero se calcula la Media Móvil Exponencial (EMA) del precio de cierre, luego se aplica otra EMA a esa EMA, y finalmente se obtiene la DEMA restando la DEMA del doble de la EMA.

- Generación de señales de trading: cuando el precio de cierre supera la banda superior de la Super Tendencia de Puntos Pivote y está por encima de la DEMA, se genera una señal de compra; cuando el precio de cierre cae por debajo de la banda inferior de la Super Tendencia de Puntos Pivote y está por debajo de la DEMA, se genera una señal de venta.

- Configuración de stop loss y take profit: según el valor del pip y el número predefinido de pips para stop loss y take profit, se calculan los precios específicos de stop loss y take profit.

Ventajas de la Estrategia

- Fuerte capacidad de seguimiento de tendencias: el indicador de Super Tendencia de Puntos Pivote puede capturar eficazmente las tendencias del mercado, mientras que el indicador DEMA elimina el ruido de precios, proporcionando una base de juicio de tendencia más suave. La combinación de ambos permite capturar con precisión las principales tendencias del mercado.

- Alta adaptabilidad: al ajustar dinámicamente las bandas superior e inferior del indicador de Super Tendencia de Puntos Pivote, se puede adaptar a diferentes condiciones de volatilidad del mercado, mejorando la adaptabilidad de la estrategia.

- Fuerte capacidad de control de riesgos: se establecen niveles claros de stop loss y take profit, lo que permite controlar eficazmente la exposición al riesgo de cada operación y también asegurar las ganancias existentes de manera oportuna.

Riesgos de la Estrategia

- Riesgo de configuración de parámetros: el rendimiento de la estrategia depende de la configuración de múltiples parámetros, como el período de los puntos pivote, el factor ATR, la longitud de la DEMA, etc. Diferentes combinaciones de parámetros pueden dar lugar a diferencias significativas en el rendimiento, por lo que es necesario seleccionar y optimizar cuidadosamente.

- Riesgo de mercado lateral: en condiciones de mercado lateral, las señales de trading frecuentes pueden provocar un exceso de operaciones, aumentando los costos de transacción y el riesgo de deslizamiento.

- Riesgo de cambio de tendencia: cuando la tendencia del mercado se revierte, la estrategia puede experimentar pérdidas consecutivas, por lo que es necesario combinarla con otros métodos de análisis para ajustar la estrategia a tiempo.

Direcciones de Optimización de la Estrategia

- Optimización de parámetros: mediante pruebas de optimización de parámetros en diferentes marcos temporales y productos financieros, encontrar la mejor combinación de parámetros para mejorar la estabilidad y la rentabilidad de la estrategia.

- Filtrado de señales: al generarse una señal de trading, se pueden combinar otros indicadores técnicos o características del comportamiento del precio para una segunda confirmación, mejorando la fiabilidad de la señal y reduciendo las pérdidas causadas por señales falsas.

- Gestión de posiciones: ajustar dinámicamente el tamaño de la posición de cada operación según las condiciones de volatilidad del mercado y la tolerancia al riesgo de la cuenta, controlando la exposición al riesgo general.

- Optimización de combinación: combinar esta estrategia con otras estrategias o sistemas de trading para diversificar el riesgo y mejorar la estabilidad, mejorando así el rendimiento a largo plazo de la estrategia.

Resumen

Al combinar el indicador de Super Tendencia de Puntos Pivote y el indicador DEMA, esta estrategia puede capturar bien las tendencias del mercado y también manejar las fluctuaciones a corto plazo. La estrategia tiene ventajas como una fuerte capacidad de seguimiento de tendencias, alta adaptabilidad y un fuerte control de riesgos, pero también enfrenta riesgos como la configuración de parámetros, mercados laterales y cambios de tendencia. Mediante la optimización de parámetros, el filtrado de señales, la gestión de posiciones y la combinación de estrategias, se puede mejorar aún más la estabilidad y la rentabilidad de la estrategia, adaptándose mejor a diferentes entornos de mercado.

- 1