Estrategia de reversión a la media

Resumen

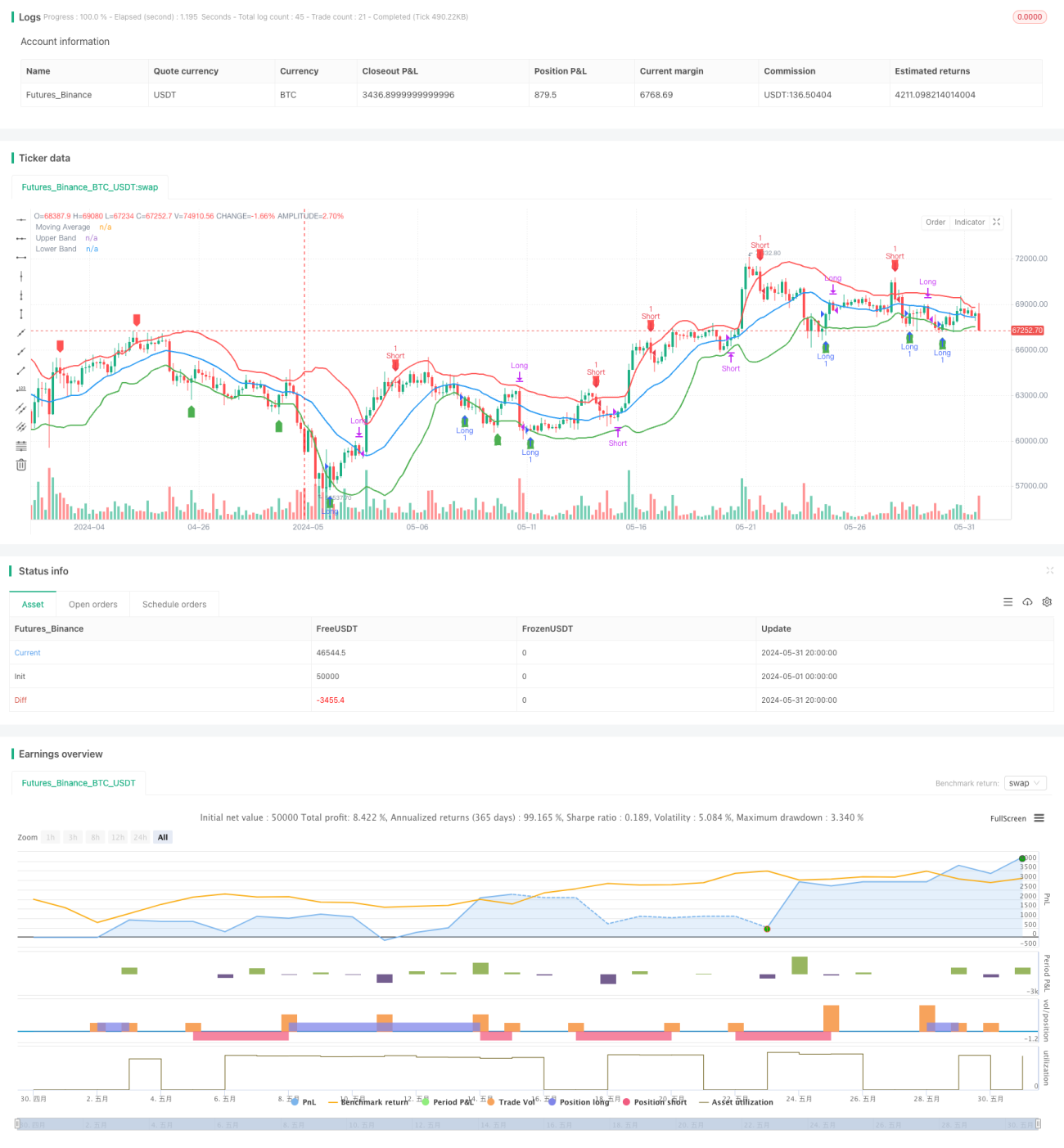

Esta estrategia se basa en el principio de reversión a la media, utilizando la desviación del precio respecto a una media móvil para tomar decisiones de trading. Cuando el precio se desvía al alza por encima de la banda superior, se abre una posición corta; cuando se desvía a la baja por debajo de la banda inferior, se abre una posición larga. Cuando el precio regresa a la media móvil, se cierra la posición. El núcleo de esta estrategia asume que el precio siempre tenderá a regresar al nivel medio.

Principio de la estrategia

- Se calcula la media móvil simple (SMA) de un período especificado (por defecto 20) como el nivel medio del precio.

- Se calcula la desviación estándar (DEV) del precio y se construyen las bandas superior e inferior. La banda superior es la SMA más un múltiplo de la desviación estándar (por defecto 1.5), y la banda inferior es la SMA menos el mismo múltiplo.

- Cuando el precio supera al alza la banda superior, se abre una posición corta; cuando cae por debajo de la banda inferior, se abre una posición larga.

- Cuando el precio de una posición larga cruza a la baja la SMA, se cierra la posición larga; cuando el precio de una posición corta cruza al alza la SMA, se cierra la posición corta.

- Se marcan en el gráfico la media móvil, las bandas superior e inferior, así como las señales de compra y venta.

Análisis de ventajas

- La estrategia de reversión a la media se basa en el principio estadístico de que el precio siempre regresa a la media, lo que proporciona una cierta probabilidad de ganancia a largo plazo.

- La configuración de las bandas superior e inferior ofrece puntos de entrada y salida claros, facilitando la ejecución y gestión.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Es adecuada para instrumentos y períodos que presentan características evidentes de reversión a la media.

Análisis de riesgos

- Cuando la tendencia del mercado cambia, el precio puede desviarse de la media durante un período prolongado sin regresar, lo que provoca que la estrategia falle.

- Una configuración inadecuada del múltiplo de la desviación estándar puede resultar en una frecuencia de trading demasiado alta o baja, afectando la rentabilidad.

- En condiciones extremas del mercado, la volatilidad del precio puede ser violenta y las bandas superior e inferior pueden perder su efectividad.

- Si el instrumento o el período no presentan características de reversión a la media, es posible que la estrategia no sea rentable.

Direcciones de optimización

- Realizar pruebas de optimización del período de la SMA y el múltiplo de la desviación estándar para encontrar los parámetros óptimos.

- Introducir indicadores de tendencia para evitar operar en contra de la tendencia cuando esta es clara.

- Además de la desviación estándar, incorporar indicadores de volatilidad como el ATR para construir bandas dinámicas.

- Considerar costos de trading como deslizamientos y comisiones para garantizar la veracidad del backtesting.

- Incorporar módulos de control de riesgos, como stop loss, take profit y gestión de posición.

Resumen

La estrategia de reversión a la media es una estrategia de trading cuantitativo basada en principios estadísticos, que utiliza la construcción de bandas superior e inferior alrededor del precio medio para tomar decisiones de trading. Esta estrategia tiene una lógica simple y una ejecución clara, pero se debe prestar atención a la selección del instrumento y la optimización de los parámetros. En la práctica, también es necesario considerar factores como la tendencia, los costos de trading y el control de riesgos para mejorar la solidez y rentabilidad de la estrategia. En resumen, la estrategia de reversión a la media es una estrategia común y digna de investigación en profundidad dentro del campo del trading cuantitativo.

- 1