Estrategia de seguimiento de tendencia con umbral dinámico de Fisher Transform

Resumen

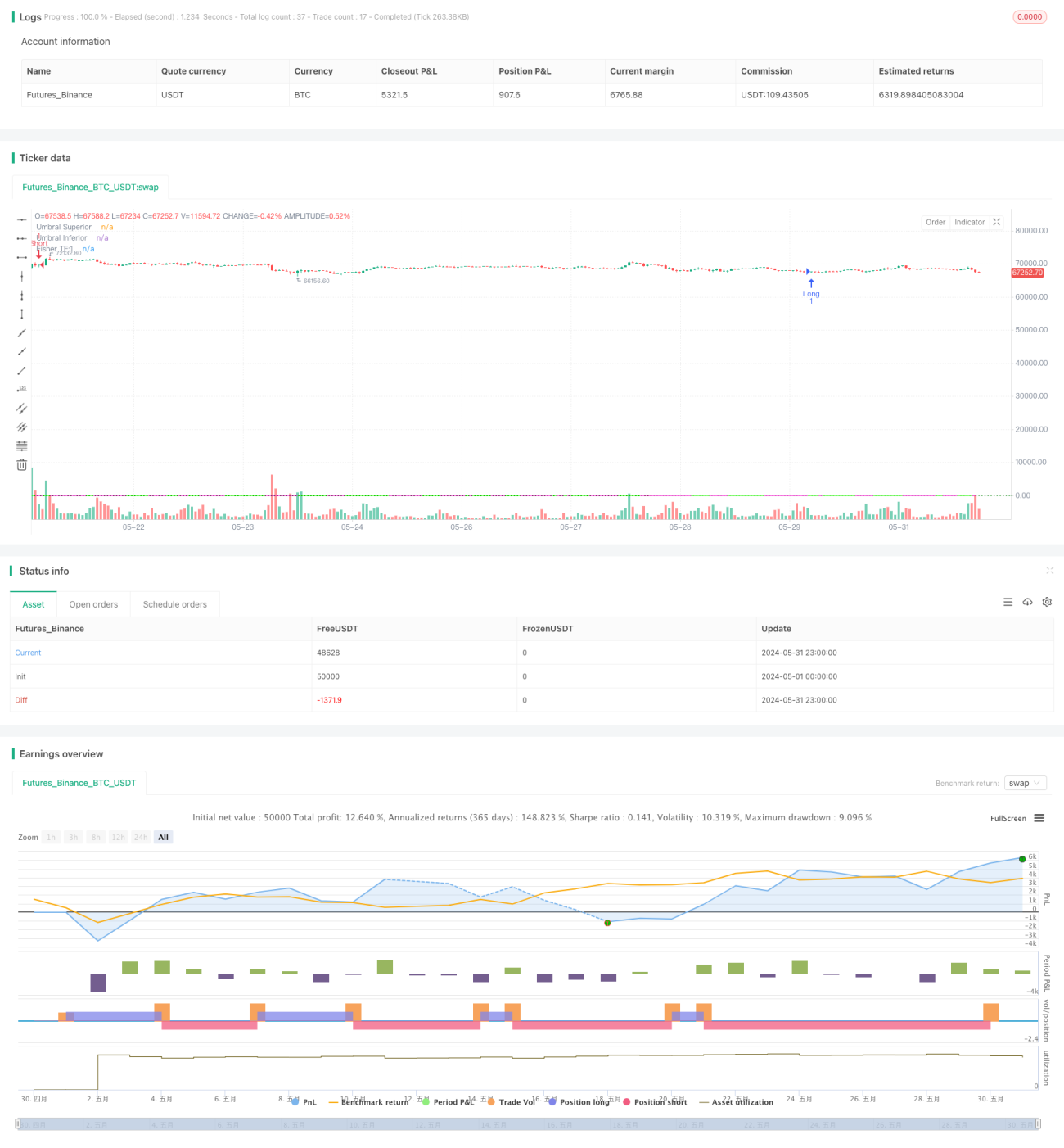

La estrategia de seguimiento de tendencia con umbral dinámico basada en la Transformada de Fisher utiliza el indicador de la Transformada de Fisher para identificar cambios en la tendencia de precios. Esta estrategia normaliza el precio a una escala estándar mediante la Transformada de Fisher, facilitando la detección de posibles puntos de reversión de la tendencia. Al ajustar dinámicamente los umbrales, la estrategia puede adaptarse a diferentes condiciones del mercado, mejorando la precisión en la identificación de tendencias. Cuando el valor de la Transformada de Fisher cruza los umbrales positivo y negativo, la estrategia genera señales de compra y venta para seguir la tendencia del mercado.

Principio de la Estrategia

- Cálculo del valor de la Transformada de Fisher: Basado en los precios máximos y mínimos históricos, se normaliza el precio actual para obtener un valor de la Transformada de Fisher entre -0.999 y 0.999.

- Umbral dinámico: Según la volatilidad histórica del valor de la Transformada de Fisher, se ajustan dinámicamente los umbrales de las señales de compra y venta para adaptarse a diferentes estados del mercado.

- Juicio de tendencia: Comparando el valor actual de la Transformada de Fisher con los valores de los dos períodos anteriores, se determina el cambio en la tendencia de precios.

- Señales de compra y venta: Cuando el valor de la Transformada de Fisher cruza el umbral negativo de abajo hacia arriba, se genera una señal de compra; cuando cruza el umbral positivo de arriba hacia abajo, se genera una señal de venta.

Análisis de Ventajas

- Ajuste dinámico del umbral: Se adapta automáticamente según la volatilidad del mercado para ajustar los umbrales de compra y venta, mejorando la precisión en el juicio de tendencias.

- Seguimiento de tendencia: A través del juicio de tendencia del indicador de la Transformada de Fisher, se puede capturar bien la tendencia del mercado, logrando un trading de seguimiento de tendencia.

- Reducción del ruido de precios: La Transformada de Fisher normaliza el precio, lo que ayuda a reducir la influencia del ruido de precios en el juicio de tendencias.

- Visualización intuitiva en gráficos: La estrategia dibuja la curva de la Transformada de Fisher y las líneas de umbral en el gráfico, permitiendo a los operadores observar visualmente las tendencias del mercado y las señales de compra/venta.

Análisis de Riesgos

- Riesgo de optimización de parámetros: El rendimiento de la estrategia depende de la elección de parámetros como el período de la Transformada de Fisher y el método de cálculo del umbral dinámico; diferentes parámetros pueden dar lugar a resultados de trading distintos.

- Retraso en la identificación de tendencias: El indicador de la Transformada de Fisher presenta cierto retraso en el juicio de la tendencia de precios, lo que podría hacer que se pierdan parcialmente movimientos de tendencia.

- Rendimiento deficiente en mercados laterales: En entornos de mercado oscilante, los cambios frecuentes de tendencia pueden generar muchas señales falsas en la estrategia, lo que podría resultar en un rendimiento de trading deficiente.

- Riesgo en condiciones extremas del mercado: En situaciones extremas (como cambios rápidos y bruscos), el indicador de la Transformada de Fisher podría fallar, provocando que la estrategia tome decisiones de trading incorrectas.

Direcciones de Optimización

- Optimización de parámetros: Ajustar parámetros clave como el período de la Transformada de Fisher y el método de cálculo del umbral dinámico para mejorar la adaptabilidad de la estrategia en diferentes estados del mercado.

- Filtrado de señales: Sobre la base de la identificación de tendencias, introducir otros indicadores técnicos o indicadores de sentimiento del mercado para realizar una confirmación secundaria de las señales de trading, mejorando su fiabilidad.

- Stop loss y take profit: Establecer reglas razonables de stop loss y take profit para controlar el riesgo de cada operación y mejorar la relación riesgo-recompensa de la estrategia.

- Gestión de posición: Ajustar dinámicamente el tamaño de la posición según factores como la fuerza de la tendencia del mercado y la volatilidad de los precios, reduciendo el riesgo de la posición.

Conclusión

La estrategia de seguimiento de tendencia con umbral dinámico basada en la Transformada de Fisher identifica cambios en la tendencia de precios mediante el indicador de la Transformada de Fisher y umbrales dinámicos, adaptándose automáticamente a diferentes condiciones del mercado. Esta estrategia puede capturar bien la tendencia del mercado, logrando un trading de seguimiento de tendencia. Sus ventajas incluyen el ajuste dinámico del umbral, la reducción de la interferencia del ruido de precios y una visualización intuitiva en gráficos. Sin embargo, también presenta problemas como el riesgo de optimización de parámetros, el retraso en la identificación de tendencias, el rendimiento deficiente en mercados laterales y el riesgo en condiciones extremas del mercado. Mediante medidas como la optimización de parámetros, el filtrado de señales, el stop loss/take profit y la gestión de posición, se puede mejorar aún más la solidez y rentabilidad de la estrategia.

- 1