Estrategia de trading cuantitativo a corto plazo basada en el cruce de medias móviles dobles, RSI y el indicador estocástico

Resumen

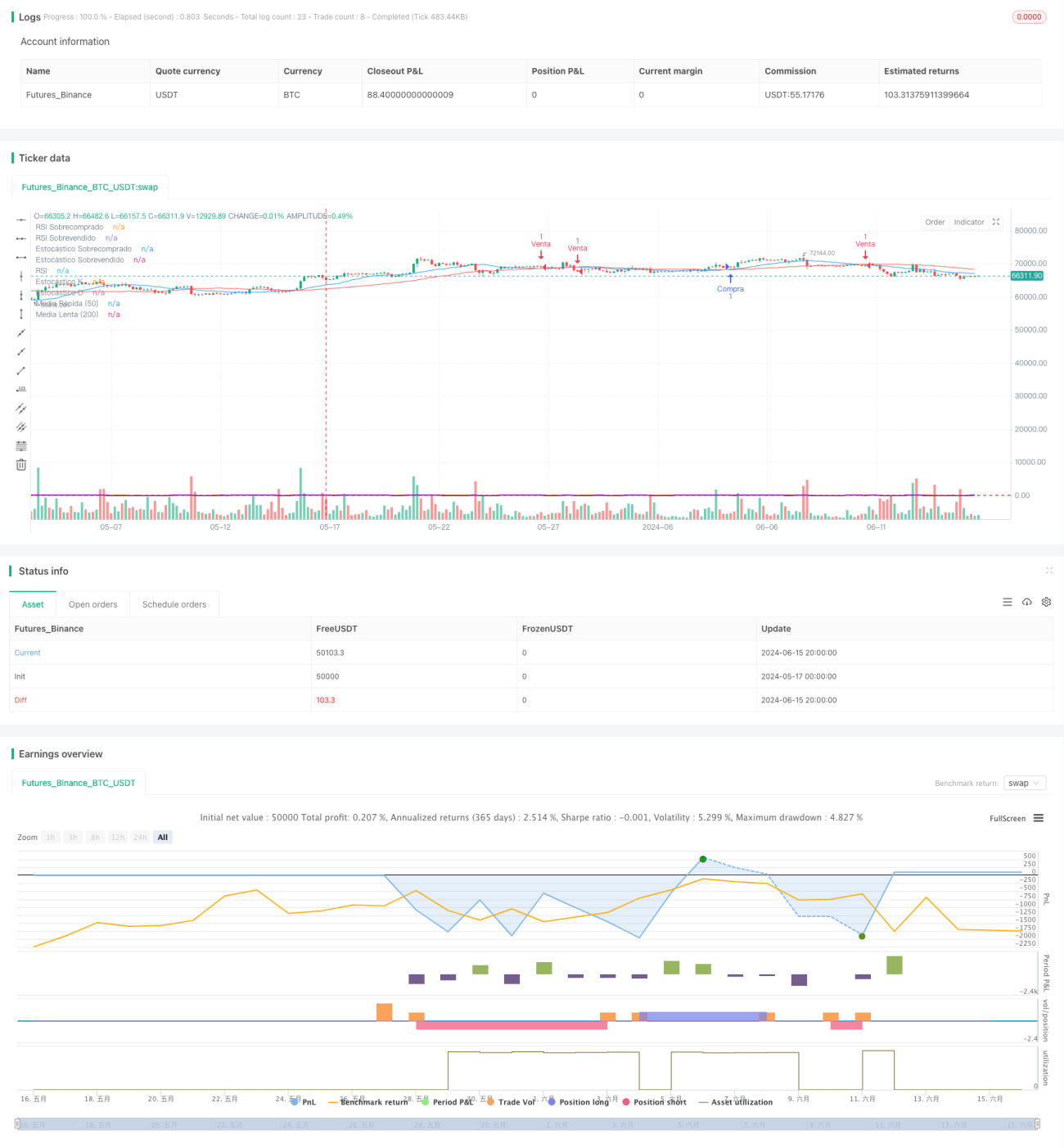

Esta estrategia combina el cruce de medias móviles dobles, el RSI y el indicador estocástico, buscando oportunidades de trading de alta probabilidad en operaciones a corto plazo mediante la confirmación conjunta de múltiples indicadores técnicos. La estrategia utiliza el cruce de dos medias móviles de 20 y 50 periodos como señal principal de trading, junto con el RSI y el estocástico como criterios auxiliares para una segunda confirmación de la señal. Además, emplea el ATR como referencia para el stop loss y el take profit, gestionando las posiciones con una relación riesgo-beneficio fija, con el objetivo de obtener ganancias estables mientras se controla el riesgo.

Principio de la Estrategia

- Calcular las medias móviles de 20 y 50 periodos. Cuando la media móvil corta cruza por encima de la larga, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta.

- Introducir el RSI como indicador auxiliar: solo se considera abrir una posición cuando el RSI no se encuentra en zona de sobrecompra o sobreventa.

- Introducir el indicador estocástico como auxiliar: solo se considera abrir una posición cuando la línea K del estocástico no está en zona de sobrecompra o sobreventa.

- Utilizar el ATR para calcular los niveles de stop loss y take profit, estableciéndolos con una relación riesgo-beneficio de 1:2.

- En operaciones largas, el stop loss se sitúa en el precio mínimo menos el ATR, y el take profit en el precio máximo más 2 veces el ATR. En operaciones cortas, el stop loss se sitúa en el precio máximo más el ATR, y el take profit en el precio mínimo menos 2 veces el ATR.

Ventajas de la Estrategia

- El cruce de medias móviles dobles es un indicador de tendencia simple y fácil de usar, y su combinación con el RSI y el estocástico puede filtrar eficazmente las señales falsas.

- El RSI y el estocástico ayudan a determinar si el mercado está en condiciones de sobrecompra o sobreventa, evitando entrar en condiciones de mercado extremas.

- La gestión de posiciones con una relación riesgo-beneficio fija permite obtener ganancias relativamente estables mientras se controla el riesgo general.

- Los parámetros son ajustables, lo que permite adaptarse a diferentes entornos de mercado y estilos de trading.

Riesgos de la Estrategia

- En mercados laterales, las estrategias basadas en tendencia tienden a generar muchas señales falsas, lo que provoca operaciones frecuentes y pérdida de capital.

- Un stop loss con una relación fija puede provocar pérdidas individuales excesivas, debilitando la curva de capital.

- La falta de consideración sobre la gestión de posición y la gestión de capital dificulta hacer frente a condiciones de mercado extremas.

Direcciones de Optimización de la Estrategia

- Incorporar más indicadores técnicos efectivos para mejorar la precisión y fiabilidad de las señales.

- Optimizar el método de configuración de stop loss y take profit, adoptando un enfoque más dinámico e inteligente para mejorar el nivel de ganancias de la estrategia.

- En la gestión de posición, se pueden combinar indicadores de volatilidad como el ATR para ajustar dinámicamente el tamaño de la posición.

- En la gestión de capital, introducir métodos como el presupuesto de riesgo y la fórmula de Kelly para mejorar la eficiencia del uso del capital.

Resumen

Esta estrategia es una estrategia de trading a corto plazo basada en medias móviles dobles, RSI e indicador estocástico. Mediante la confirmación conjunta de múltiples indicadores técnicos, busca aprovechar oportunidades de tendencia mientras controla el riesgo de las operaciones. La lógica de la estrategia es clara y los parámetros son fáciles de optimizar, adecuada para inversores que operan a corto plazo. Sin embargo, la estrategia también presenta algunas deficiencias, como una capacidad limitada para capturar tendencias y una falta de gestión dinámica de la posición y el capital. Estos problemas pueden mejorarse introduciendo más indicadores técnicos, optimizando las señales y la gestión de posición, con el objetivo de mejorar aún más el rendimiento de la estrategia.

- 1