ZLSMA - Estrategia de salida de Chandelier mejorada y detección de pulso de volumen

Resumen

Esta estrategia combina la regla de salida Chandelier (Chandelier Exit), la media móvil de retardo cero (ZLSMA) y la detección de picos de volumen relativo (RVOL) para formar un sistema de trading completo. La regla de salida Chandelier ajusta dinámicamente el nivel de stop-loss utilizando el rango verdadero promedio (ATR), lo que permite adaptarse mejor a los cambios del mercado. La ZLSMA captura con precisión la tendencia de los precios, proporcionando una guía direccional para las operaciones. La detección de picos de RVOL ayuda a la estrategia a evitar mercados laterales de baja volatilidad, mejorando la calidad de las operaciones.

Principio de la estrategia

- Calcular el ATR y, con base en el ATR y el precio máximo/mínimo, determinar las posiciones de stop-loss para posiciones largas y cortas.

- Calcular la ZLSMA como referencia para determinar la dirección de la tendencia.

- Calcular el RVOL, comparándolo con un umbral establecido para determinar si se produce un pico de volumen.

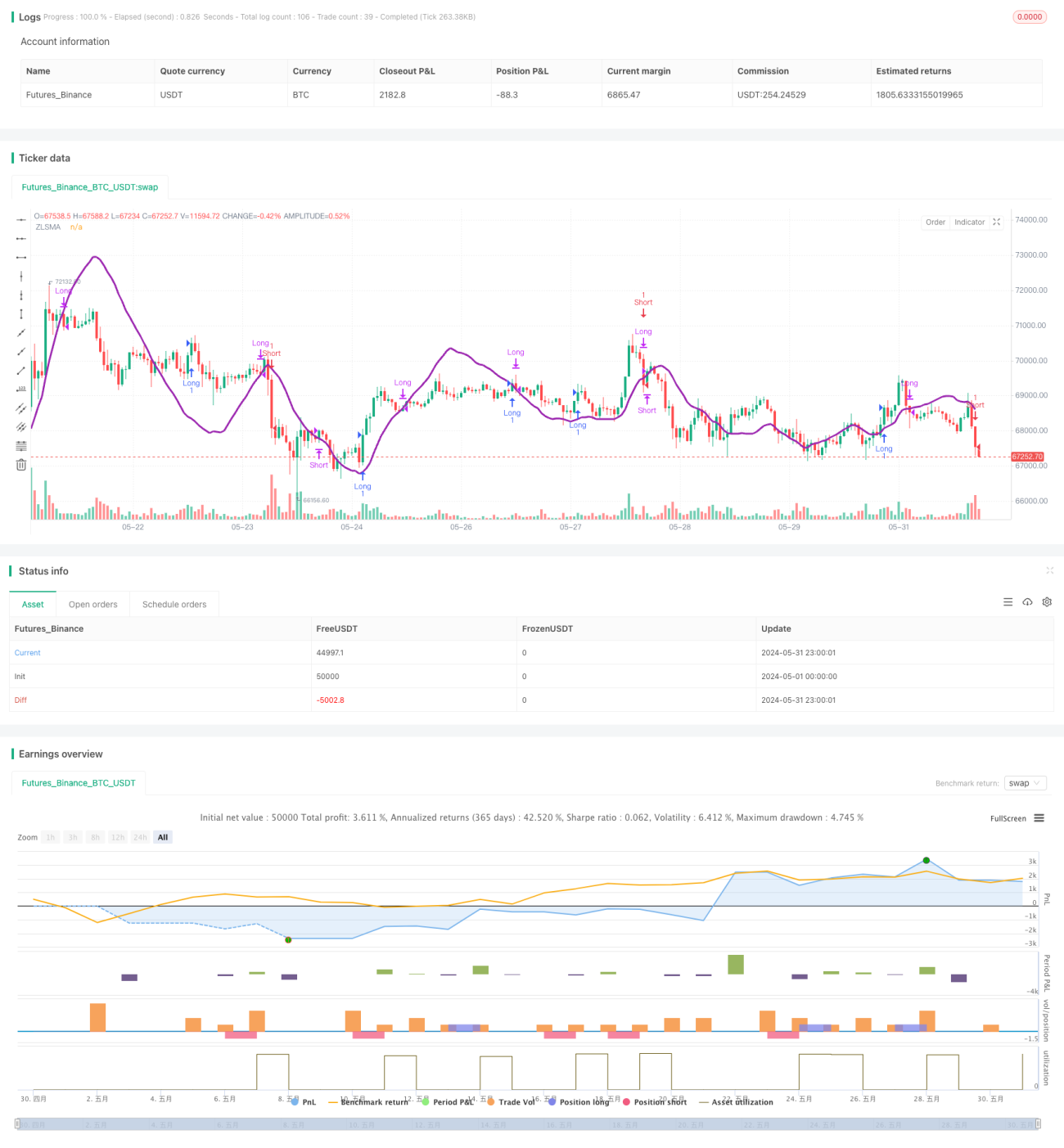

- Entrada larga: Cuando el precio de cierre actual cruza por encima de la ZLSMA y el RVOL es mayor que el umbral, se abre una posición larga con stop-loss en el mínimo reciente.

- Entrada corta: Cuando el precio de cierre actual cruza por debajo de la ZLSMA y el RVOL es mayor que el umbral, se abre una posición corta con stop-loss en el máximo reciente.

- Salida larga: Cuando el precio de cierre actual cruza por debajo de la ZLSMA, se cierra la posición larga.

- Salida corta: Cuando el precio de cierre actual cruza por encima de la ZLSMA, se cierra la posición corta.

Ventajas de la estrategia

- La regla de salida Chandelier ajusta dinámicamente el nivel de stop-loss, reduciendo el riesgo asociado a un stop-loss fijo.

- La ZLSMA responde rápidamente a los cambios de precio, proporcionando un juicio de tendencia fiable para las operaciones.

- La detección de picos de RVOL ayuda a la estrategia a evitar mercados laterales de baja volatilidad, mejorando la calidad de las operaciones.

- La lógica de la estrategia es clara, fácil de entender e implementar.

Riesgos de la estrategia

- En mercados sin tendencia clara o con frecuentes oscilaciones, la estrategia puede generar un número elevado de operaciones, incrementando los costos de comisiones.

- La configuración de los parámetros (como el periodo del ATR, el periodo de la ZLSMA, el umbral del RVOL, etc.) tiene un gran impacto en el rendimiento de la estrategia; parámetros inadecuados pueden llevar a un mal desempeño.

- La estrategia no considera la gestión de la posición ni el control de riesgos; en la práctica real, debe combinarse con principios de gestión de capital.

Direcciones de optimización de la estrategia

- Introducir indicadores de confirmación de tendencia, como sistemas de medias móviles o indicadores de momento, para mejorar aún más la precisión del juicio de tendencia.

- Optimizar la lógica de detección de picos de RVOL, por ejemplo, considerar la aparición de múltiples picos de RVOL consecutivos antes de operar, para mejorar la calidad de las señales.

- Agregar lógica de toma de ganancias en las condiciones de salida, cerrando la posición si se alcanza un objetivo de ganancias determinado, para asegurar las ganancias obtenidas.

- Optimizar los parámetros de la estrategia según las características del mercado y el instrumento negociado, para encontrar la mejor combinación de parámetros.

- Combinar principios de gestión de posición y control de riesgos para perfeccionar la estrategia, mejorando su solidez y fiabilidad.

Conclusión

La estrategia ZLSMA-Chandelier Exit mejorada con detección de picos de volumen es una estrategia de seguimiento de tendencia que, mediante el stop-loss dinámico, el juicio de tendencia y la detección de picos de volumen, aprovecha las oportunidades de tendencia mientras controla el riesgo de las operaciones. La lógica de la estrategia es clara, fácil de entender e implementar, pero en la práctica real aún necesita optimizarse y perfeccionarse según las características específicas del mercado y el instrumento negociado. Mediante la incorporación de más indicadores de confirmación de señal, la optimización de las condiciones de salida, el establecimiento razonable de parámetros y una estricta gestión de posición y control de riesgos, esta estrategia tiene el potencial de convertirse en una herramienta de trading sólida y eficiente.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1