EMA、RSI、TA、estrategia de trading con múltiples indicadores

Resumen

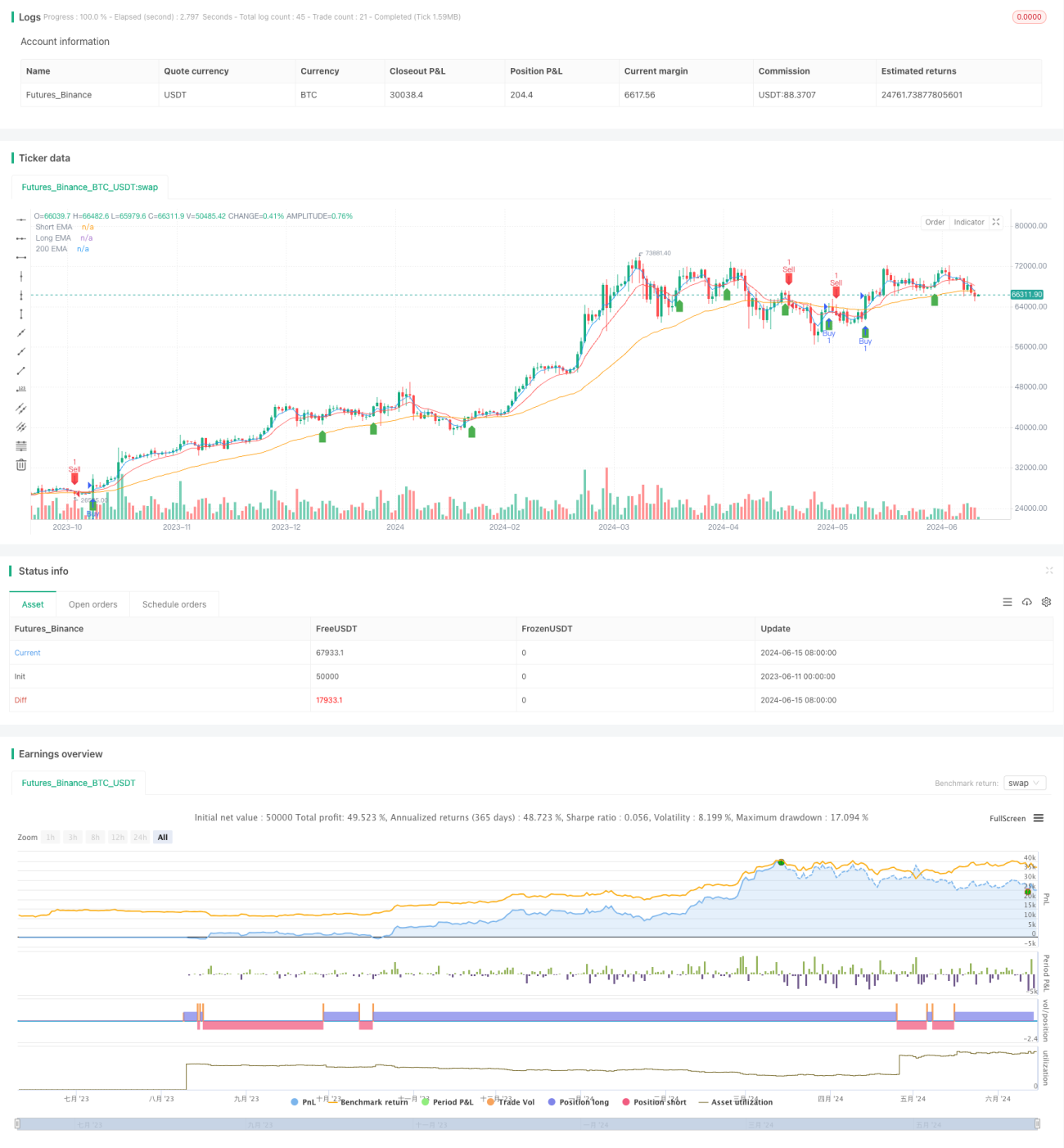

Esta estrategia combina múltiples indicadores técnicos, incluyendo tres medias móviles exponenciales (EMA) de diferentes períodos y el índice de fuerza relativa (RSI), analizando sus relaciones para identificar señales potenciales de compra y venta. La idea principal de la estrategia es utilizar los cruces de las EMA de corto, medio y largo plazo para determinar la dirección de la tendencia, mientras que el RSI se emplea para filtrar posibles señales falsas. Cuando el precio está por encima de la EMA de largo plazo, la EMA de corto plazo cruza al alza la EMA de medio plazo y el RSI no alcanza la zona de sobrecompra, se genera una señal de compra. Por el contrario, cuando el precio está por debajo de la EMA de largo plazo, la EMA de corto plazo cruza a la baja la EMA de medio plazo y el RSI no alcanza la zona de sobreventa, se genera una señal de venta.

Principio de la Estrategia

- Calcular tres EMA de diferentes períodos: corto plazo (por defecto 4), medio plazo (por defecto 12) y largo plazo (por defecto 48).

- Calcular el indicador RSI, con período predeterminado de 14, zona de sobrecompra por defecto en 70 y zona de sobreventa en 30.

- Se genera una señal de compra cuando se cumplen las siguientes condiciones:

- La EMA de corto plazo cruza al alza la EMA de medio plazo.

- El RSI no alcanza la zona de sobrecompra.

- El precio de cierre está por encima de la EMA de largo plazo.

- Se genera una señal de venta cuando se cumplen las siguientes condiciones:

- La EMA de corto plazo cruza a la baja la EMA de medio plazo.

- El RSI no alcanza la zona de sobreventa.

- El precio de cierre está por debajo de la EMA de largo plazo.

- Ejecutar las operaciones largas o cortas correspondientes según las señales de compra y venta.

Ventajas de la Estrategia

- Confirmación múltiple de indicadores: La estrategia combina indicadores de seguimiento de tendencia (EMA) y de impulso (RSI), mejorando la fiabilidad de las señales mediante la confirmación conjunta de varios indicadores, lo que ayuda a filtrar algunas señales falsas.

- Adaptabilidad a la tendencia: Al utilizar EMA de diferentes períodos, la estrategia puede adaptarse a tendencias de distintas escalas temporales, capturando cambios de tendencia a corto, medio y largo plazo.

- Control de riesgos: Mediante las condiciones de sobrecompra/sobreventa del RSI, la estrategia evita operar cuando el mercado podría estar a punto de revertirse, lo que controla el riesgo hasta cierto punto.

- Simplicidad y facilidad de uso: La estrategia tiene una lógica clara, los indicadores utilizados son simples y prácticos, fáciles de entender y aplicar.

Riesgos de la Estrategia

- Riesgo de optimización de parámetros: El rendimiento de la estrategia depende de la selección de parámetros de EMA y RSI; diferentes parámetros pueden llevar a resultados distintos. Si los parámetros no se han sometido a un backtesting y optimización suficientes, la estrategia podría tener un rendimiento deficiente.

- Riesgo en mercados laterales: En condiciones de mercado laterales, los cruces frecuentes de EMA pueden generar demasiadas señales de negociación, aumentando los costos de transacción y reduciendo la eficiencia de la estrategia.

- Riesgo de reversión de tendencia: La estrategia genera señales solo después de que la tendencia ya se ha establecido, por lo que podría perderse parte de las ganancias iniciales de la tendencia. Además, cuando la tendencia se revierte repentinamente, la estrategia podría no reaccionar a tiempo, lo que generaría ciertas pérdidas.

Direcciones de Optimización de la Estrategia

- Optimización dinámica de parámetros: Considerar el uso de métodos de optimización dinámica de parámetros, como algoritmos genéticos o búsqueda en cuadrícula, para encontrar las combinaciones de parámetros con mejor rendimiento en diferentes condiciones de mercado, mejorando la adaptabilidad y robustez de la estrategia.

- Agregar otros filtros: Para mejorar aún más la calidad de las señales, se pueden considerar otros indicadores técnicos o indicadores de sentimiento del mercado como filtros, como el volumen de negociación o la volatilidad.

- Confirmación de la fuerza de la tendencia: Antes de generar una señal de negociación, se puede analizar la fuerza de la tendencia (por ejemplo, con el indicador ADX) para confirmar la fiabilidad de la tendencia, evitando operar en mercados sin tendencia o con tendencia débil.

- Optimización de stop-loss y take-profit: Introducir estrategias más avanzadas de stop-loss y take-profit, como stop-loss móvil o stop-loss dinámico basado en la volatilidad, para controlar mejor el riesgo y proteger las ganancias.

Conclusión

Esta estrategia forma un sistema de trading de seguimiento de tendencia simple y eficaz al combinar tres EMA de diferentes períodos y el indicador RSI. Utiliza los cruces de EMA para identificar la dirección de la tendencia y el RSI para filtrar posibles señales falsas, controlando el riesgo mientras captura la tendencia. Aunque la estrategia tiene algunas limitaciones, como el riesgo de optimización de parámetros y el riesgo de reversión de la tendencia, mediante optimizaciones adicionales, como la selección dinámica de parámetros, la adición de otros filtros y la mejora de las estrategias de stop-loss y take-profit, se puede aumentar su adaptabilidad y robustez, convirtiéndola en un sistema de trading más completo y fiable.

/*backtest

start: 2023-06-11 00:00:00

end: 2024-06-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fitradn

//@version=4

//@version=4- 1