动态唐奇安通道与简单移动平均线结合的量化策略

Resumen

Esta estrategia combina dos indicadores técnicos: el Canal de Donchian y la Media Móvil Simple. Se abre una posición larga cuando el precio rompe la banda inferior del Canal de Donchian y se sitúa por encima de la Media Móvil Simple; se abre una posición corta cuando el precio supera la banda superior del Canal de Donchian y se sitúa por debajo de la Media Móvil Simple. Las posiciones largas se cierran cuando el precio toca la banda superior del Canal de Donchian, y las cortas cuando toca la banda inferior. Esta estrategia es adecuada para mercados con fuerte tendencia.

Principio de la Estrategia

- Se calculan las bandas superior e inferior del Canal de Donchian. La banda superior es el precio máximo de los últimos n períodos, y la banda inferior es el precio mínimo de los últimos n períodos.

- Se calcula la Media Móvil Simple, que es la media aritmética de los precios de cierre de los últimos m períodos.

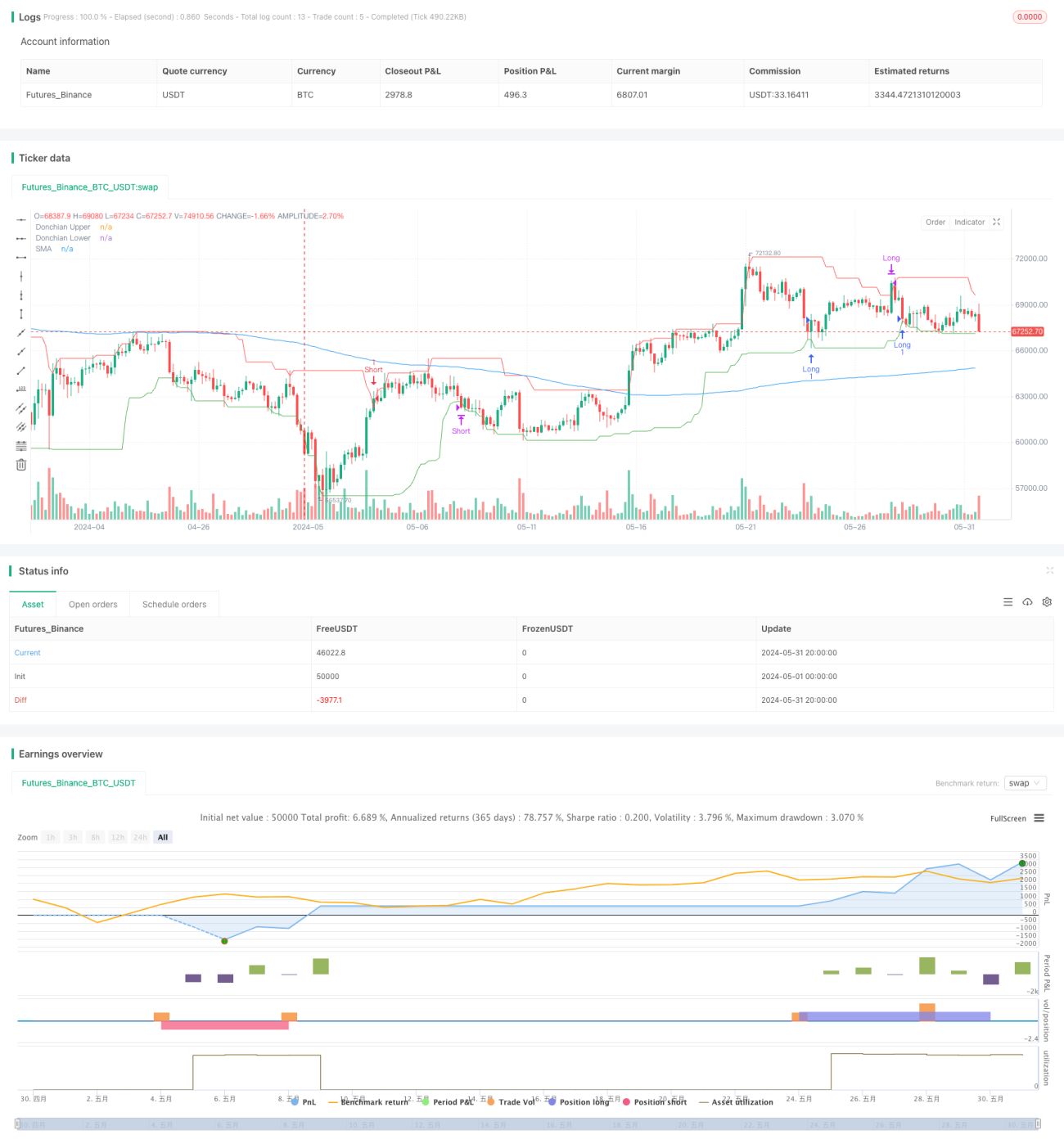

- Apertura de posición larga: cuando el precio está por debajo de la banda inferior del Canal de Donchian y el precio de cierre está por encima de la Media Móvil Simple, se abre una posición larga.

- Apertura de posición corta: cuando el precio está por encima de la banda superior del Canal de Donchian y el precio de cierre está por debajo de la Media Móvil Simple, se abre una posición corta.

- Cierre de posición larga: cuando el precio toca la banda superior del Canal de Donchian, se cierra la posición larga.

- Cierre de posición corta: cuando el precio toca la banda inferior del Canal de Donchian, se cierra la posición corta.

Ventajas de la Estrategia

- Combina dos elementos del mercado: tendencia y volatilidad. La Media Móvil Simple captura la tendencia, mientras que el Canal de Donchian captura la volatilidad, lo que permite aprovechar las oportunidades de retroceso en mercados con tendencia.

- Las condiciones para tomar ganancias son claras, lo que ayuda a asegurar las ganancias de manera oportuna. Las posiciones largas y cortas se cierran cuando el precio toca las bandas superior e inferior del Canal de Donchian respectivamente, lo que permite cerrar posiciones rentables antes de que la tendencia se revierta.

- Pocos parámetros, lo que facilita la optimización. Esta estrategia solo tiene tres parámetros: el período del Canal de Donchian, el desplazamiento y el período de la Media Móvil Simple, lo que facilita la optimización.

Riesgos de la Estrategia

- Operaciones frecuentes. Esta estrategia tiene una alta frecuencia de apertura y cierre de posiciones, lo que puede reducir las ganancias en mercados con altos costos de transacción. Se puede reducir el número de operaciones flexibilizando las condiciones de apertura o aumentando el marco de tiempo.

- Mal desempeño en mercados laterales. Cuando la tendencia no es clara, la estrategia puede sufrir múltiples pérdidas. Se puede identificar un mercado lateral mediante indicadores de volatilidad y pausar la estrategia.

- Estabilidad insuficiente de los parámetros. Los parámetros óptimos pueden variar significativamente según los distintos activos y períodos, por lo que la estabilidad de los parámetros no es buena y el rendimiento en tiempo real puede no coincidir con el backtest. Se deben realizar pruebas fuera de muestra exhaustivas y análisis de sensibilidad para confirmar la robustez de los parámetros.

Direcciones de Optimización de la Estrategia

- Agregar condiciones opcionales de apertura combinadas con otros indicadores, por ejemplo, exigir que el ADX del DMI supere cierto umbral para permitir la apertura, o que el RSI salga de la zona de sobreventa para abrir posiciones largas, mejorando la tasa de acierto.

- Utilizar una línea de toma de ganancias dinámica en lugar de la fija del Canal de Donchian para lograr un seguimiento de ganancias. Por ejemplo, después de que el precio toque la banda superior del Canal de Donchian, se puede cambiar a una línea de toma de ganancias basada en ATR o SAR para cerrar la posición.

- Ajustar dinámicamente el período del Canal de Donchian según el nivel de volatilidad: acortar el período en estados de alta volatilidad y alargarlo en estados de baja volatilidad. Esto ayuda a adaptarse a diferentes mercados.

Conclusión

La estrategia que combina el Canal de Donchian dinámico con la Media Móvil Simple es un marco de estrategia de trading cuantitativo simple y fácil de usar. Construye la lógica de apertura y cierre desde dos perspectivas: seguimiento de tendencia y ruptura de volatilidad, siendo adecuada para activos con tendencias fuertes. Sin embargo, esta estrategia tiene un mal desempeño en mercados laterales frecuentes y la robustez de sus parámetros es mediocre. Se puede mejorar su adaptabilidad y robustez introduciendo condiciones auxiliares de apertura, toma de ganancias dinámica y mecanismos de adaptación de parámetros. En resumen, esta estrategia puede servir como marco base, sobre el cual se pueden realizar modificaciones y mejoras para desarrollar estrategias cuantitativas más avanzadas.

- 1