Estrategia de trading de cruce de medias móviles dobles con stop-loss y take-profit dinámicos

Resumen

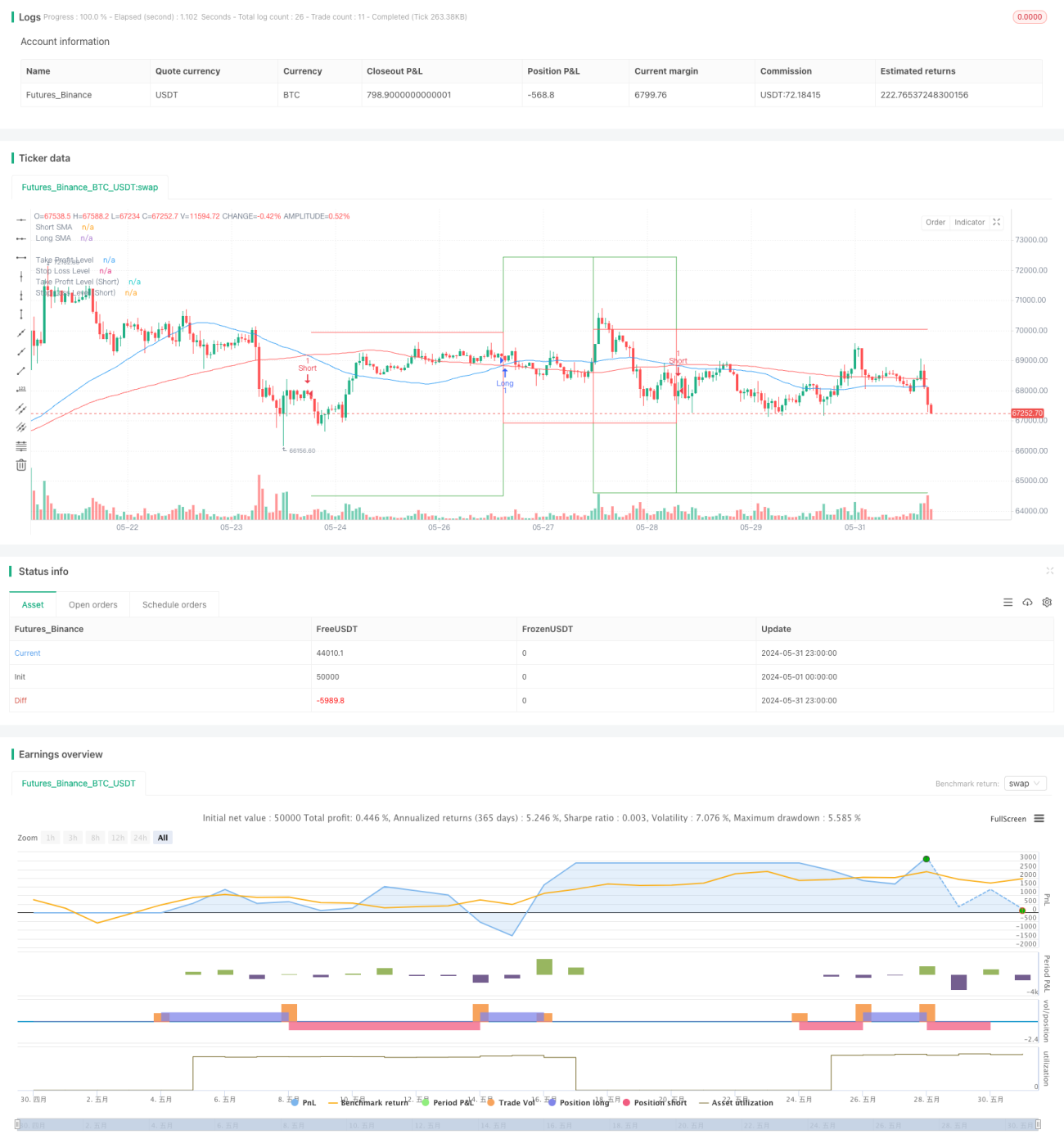

Esta estrategia es un sistema de trading automático basado en el cruce de medias móviles simples (SMA), combinado con mecanismos dinámicos de take profit y stop loss. Utiliza dos SMA de diferentes períodos y genera señales de compra y venta a partir de sus cruces. Además, la estrategia establece niveles de take profit y stop loss basados en porcentajes para controlar el riesgo y asegurar ganancias.

Principio de la estrategia

- Se emplean dos SMA: una de corto plazo (50 períodos) y otra de largo plazo (100 períodos).

- Cuando la SMA de corto plazo cruza por encima de la SMA de largo plazo, se genera una señal de compra; cuando la SMA de corto plazo cruza por debajo de la SMA de largo plazo, se genera una señal de venta.

- Cada vez que se abre una posición, se calculan los niveles de take profit y stop loss en función del precio actual y un porcentaje predefinido.

- Cuando el precio alcanza el nivel de take profit o stop loss, la posición se cierra automáticamente.

- La estrategia marca las señales de compra/venta en el gráfico y dibuja líneas de los niveles de take profit y stop loss.

Ventajas de la estrategia

- Simple y comprensible: el cruce de medias móviles dobles es un método clásico de análisis técnico, fácil de entender e implementar.

- Seguimiento de tendencias: es capaz de capturar tendencias de mediano y largo plazo, lo que ayuda a obtener rendimientos de movimientos significativos del mercado.

- Gestión de riesgos: mediante el establecimiento dinámico de take profit y stop loss, se controla eficazmente el riesgo de cada operación.

- Automatización: todo el proceso es ejecutado por el programa, reduciendo la intervención humana y la influencia emocional.

- Visualización: las señales de trading y los niveles clave se muestran claramente en el gráfico, facilitando el análisis y el backtesting.

Riesgos de la estrategia

- No apta para mercados laterales: en mercados con rangos laterales puede generar señales falsas frecuentes, provocando pérdidas consecutivas.

- Retraso: la SMA tiene un rezago inherente, lo que podría hacer que se pierdan puntos de entrada óptimos o se retrase la salida.

- Riesgo de porcentaje fijo: el uso de un porcentaje fijo para take profit y stop loss puede no ser adecuado para todas las condiciones del mercado.

- Falta de indicadores de confirmación: depender únicamente del cruce de medias puede ignorar otra información importante del mercado.

- No considera costos de transacción: las operaciones frecuentes pueden generar altos costos de transacción, afectando el rendimiento final.

Direcciones de optimización de la estrategia

- Introducir filtros: se pueden agregar volumen, volatilidad u otros indicadores técnicos como condiciones de filtro para reducir señales falsas.

- Ajustar dinámicamente los períodos SMA: adaptar automáticamente la longitud de las SMA según la volatilidad del mercado para adaptarse a diferentes entornos.

- Optimizar take profit y stop loss: considerar el uso de ATR (Average True Range) para establecer niveles dinámicos de take profit y stop loss, adaptándose mejor a la volatilidad del mercado.

- Aumentar la confirmación de tendencia: combinar otros indicadores de tendencia como MACD o ADX para mejorar la fiabilidad de las señales de trading.

- Incorporar gestión de posición: ajustar dinámicamente el tamaño de cada operación en función del tamaño de la cuenta y la volatilidad del mercado.

- Filtro de tiempo: agregar restricciones de ventana de trading para evitar períodos de alta volatilidad o baja liquidez.

- Control de drawdown: agregar un límite máximo de drawdown para pausar el trading cuando se alcancen pérdidas consecutivas determinadas.

Resumen

Esta estrategia de trading basada en el cruce de medias móviles dobles proporciona un marco simple y eficaz, adecuado para principiantes en el trading automatizado. Combina elementos de seguimiento de tendencias y gestión de riesgos, protegiendo el capital mediante el establecimiento dinámico de take profit y stop loss. Sin embargo, para obtener mejores resultados en el trading real, es necesario optimizarla y mejorarla aún más. Se pueden considerar la incorporación de más indicadores técnicos como filtros, la optimización del método de configuración de take profit y stop loss, y la introducción de estrategias de gestión de posición más complejas. Además, es imprescindible realizar backtesting y validación exhaustivos en diferentes entornos de mercado y marcos temporales. Mediante la mejora continua y la adaptación a los cambios del mercado, esta estrategia tiene el potencial de convertirse en un sistema de trading confiable.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1