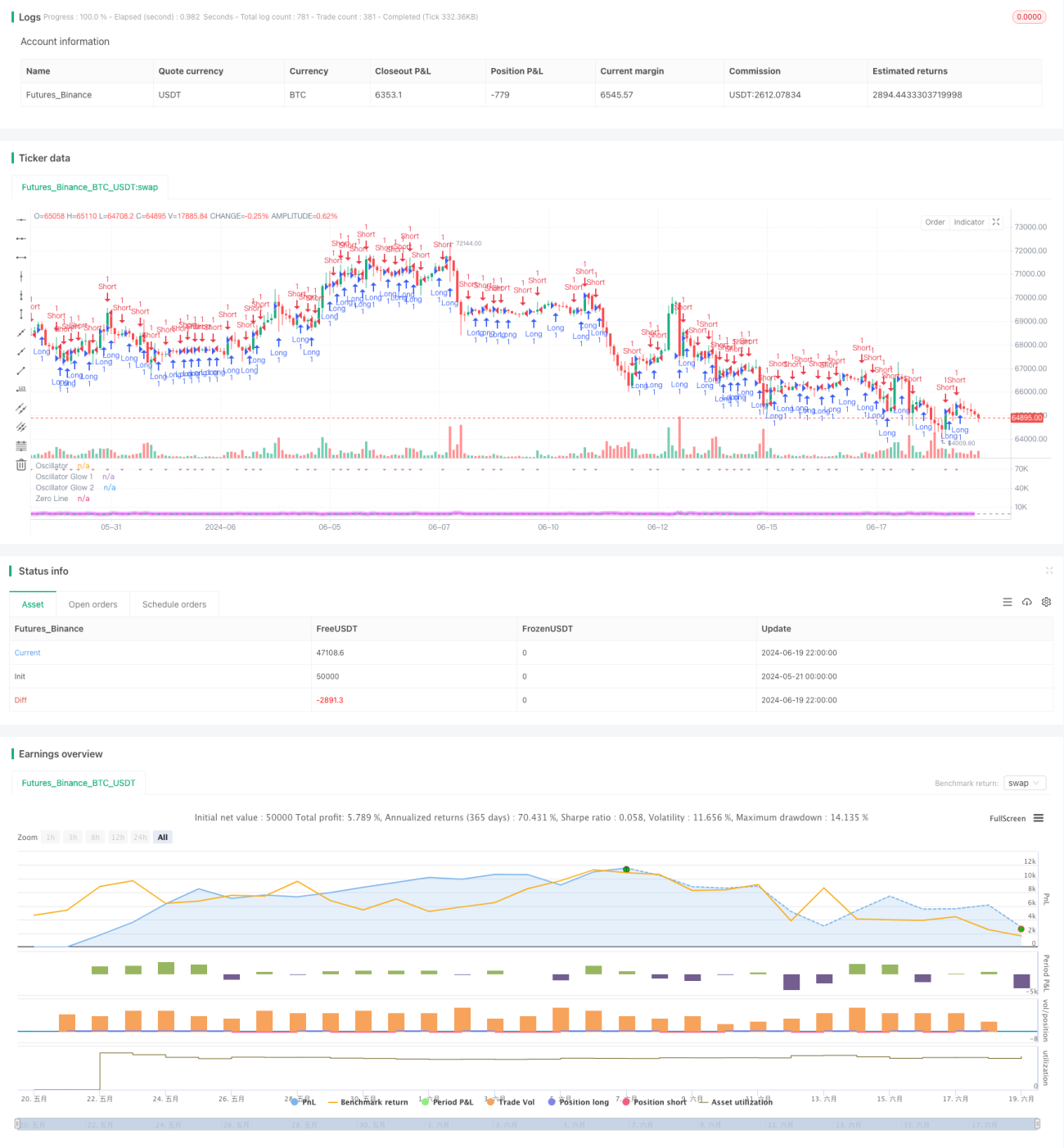

Estrategia de Oscilador de Señal Personalizada (CSO)

Resumen

La estrategia de Oscilador de Señal Personalizada (CSO) es una herramienta de trading flexible diseñada para ayudar a los traders a probar sus teorías de trading con facilidad. El núcleo de esta estrategia consiste en generar señales de trading calculando la diferencia entre dos indicadores personalizables. La principal ventaja de la estrategia CSO radica en su simplicidad y personalización, lo que permite a usuarios sin experiencia en programación probar e implementar sus propias ideas de trading sin dificultad.

La estrategia utiliza la diferencia entre dos indicadores personalizados para crear un oscilador. Cuando el oscilador cruza la línea cero, la estrategia genera señales de compra o venta. Además, la estrategia ofrece funciones adicionales como un efecto de brillo en el gráfico y una opción de solo largos, lo que aumenta su flexibilidad y atractivo visual.

Principio de la Estrategia

El principio central de la estrategia CSO se basa en el cálculo de la diferencia entre dos indicadores personalizados:

- Selección de indicadores: El usuario puede elegir dos indicadores personalizados como entrada, denominados "señal rápida" y "señal lenta".

- Cálculo del oscilador: La estrategia crea el oscilador restando la señal lenta de la señal rápida.

- Generación de señales:

- Cuando el oscilador pasa de un valor negativo a positivo, se genera una señal de compra.

- Cuando el oscilador pasa de un valor positivo a negativo, se genera una señal de venta.

- Ejecución de operaciones:

- Al aparecer una señal de compra, la estrategia abre una posición larga.

- Al aparecer una señal de venta, si no está en modo solo largos, la estrategia abre una posición corta; si está en modo solo largos, cierra la posición larga.

- Visualización: La estrategia dibuja la línea del oscilador en el gráfico y puede añadir opcionalmente un efecto de brillo para mejorar la visibilidad.

- Línea de referencia: Se añade una línea cero en el gráfico como referencia para ayudar a identificar las señales.

Ventajas de la Estrategia

- Flexibilidad: La estrategia CSO permite al usuario personalizar dos indicadores como entrada; esta flexibilidad permite que la estrategia se adapte a diversas condiciones de mercado y estilos de trading.

- Facilidad de uso: Incluso los traders sin experiencia en programación pueden usar la estrategia fácilmente, probando diferentes teorías de trading mediante ajustes simples de parámetros.

- Visualización: La estrategia ofrece una presentación clara en el gráfico, incluyendo la línea del oscilador, la línea cero y las señales de trading, lo que ayuda a los traders a comprender intuitivamente la dinámica del mercado.

- Versatilidad: Incluye la opción de solo largos, lo que permite que la estrategia se adapte a diferentes entornos de mercado y requisitos regulatorios.

- Atractivo estético: El efecto de brillo opcional aumenta el atractivo visual de la estrategia, ayudando a destacar las señales en gráficos complejos.

- Adaptabilidad: Se puede utilizar en combinación con múltiples indicadores técnicos y herramientas de superposición en gráficos, ampliando el rango de aplicación de la estrategia.

- Validación rápida: Los traders pueden verificar rápidamente sus ideas de trading sin necesidad de escribir código complejo en profundidad.

Riesgos de la Estrategia

- Sobreoperación: Dado que la estrategia genera señales basadas en el cruce de la línea cero, puede producir demasiadas señales falsas en mercados laterales, lo que lleva a un exceso de operaciones.

- Retraso: Dependiendo de las características de los indicadores seleccionados, la estrategia puede presentar cierto retraso, perdiendo puntos de inflexión importantes en mercados que cambian rápidamente.

- Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de los indicadores y parámetros seleccionados; una elección inadecuada puede dar lugar a un rendimiento deficiente.

- Falta de mecanismo de stop loss: La versión actual de la estrategia no incluye un mecanismo de stop loss incorporado, lo que puede resultar en pérdidas significativas en condiciones de mercado adversas.

- Cambios en las condiciones del mercado: La estrategia puede funcionar bien en ciertas condiciones de mercado, pero tener un rendimiento deficiente en otras, requiriendo monitoreo y ajuste continuos.

- Dependencia excesiva: Los traders pueden confiar excesivamente en las señales de la estrategia, descuidando otros factores importantes del mercado y el análisis fundamental.

Para mitigar estos riesgos, se recomienda a los traders:

- Seleccionar y probar cuidadosamente las combinaciones de indicadores.

- Realizar pruebas retrospectivas y simulaciones suficientes antes de operar en vivo.

- Combinar con otros métodos de análisis y técnicas de gestión de riesgos.

- Evaluar y ajustar los parámetros de la estrategia periódicamente.

- Establecer stops de pérdida y objetivos de ganancias adecuados.

- Evitar el exceso de operaciones, especialmente en entornos de mercado de alta volatilidad.

Direcciones de Optimización de la Estrategia

- Introducir filtros: Añadir filtros de tendencia o volatilidad para reducir señales falsas y mejorar la estabilidad de la estrategia en diferentes condiciones de mercado.

- Ajuste dinámico de parámetros: Implementar funciones de adaptación de parámetros para que la estrategia ajuste automáticamente los parámetros de los indicadores según las condiciones del mercado.

- Análisis de múltiples marcos temporales: Integrar señales de múltiples marcos temporales para mejorar la precisión y solidez de las decisiones de trading.

- Stop loss y objetivo de ganancias: Incorporar mecanismos dinámicos de stop loss y toma de ganancias para controlar mejor el riesgo y asegurar ganancias.

- Gestión del tamaño de la posición: Implementar una gestión dinámica de la posición basada en la volatilidad o el riesgo de la cuenta para optimizar la relación riesgo-recompensa.

- Identificación de regímenes de mercado: Agregar una función de identificación del estado del mercado para que la estrategia ajuste automáticamente su comportamiento en diferentes entornos.

- Integración de aprendizaje automático: Utilizar algoritmos de aprendizaje automático para optimizar la selección de indicadores y el ajuste de parámetros, mejorando la adaptabilidad de la estrategia.

- Indicadores de sentimiento: Integrar indicadores de sentimiento del mercado, como el VIX o la volatilidad implícita de opciones, para mejorar la percepción del mercado por parte de la estrategia.

- Control de reducción: Añadir un mecanismo de control de reducción que reduzca automáticamente la frecuencia de trading o pause las operaciones después de pérdidas consecutivas.

- Análisis de correlación: Introducir análisis de correlación con otros activos o estrategias para lograr una mejor diversificación del riesgo.

Estas direcciones de optimización están destinadas a mejorar la estabilidad, adaptabilidad y rendimiento general de la estrategia. Mediante la implementación gradual de estas mejoras, la estrategia CSO puede evolucionar hacia un sistema de trading más robusto y fiable.

Conclusión

La estrategia de Oscilador de Señal Personalizada (CSO) es una herramienta de trading potente y flexible, que ofrece a los traders un método sencillo para probar e implementar diversas teorías de trading. Al permitir a los usuarios personalizar los indicadores de entrada, la estrategia CSO puede adaptarse a múltiples condiciones de mercado y estilos de trading. Su mecanismo simple de generación de señales, combinado con una visualización clara, hace que la estrategia sea fácil de entender y usar.

Sin embargo, como todas las estrategias de trading, CSO también enfrenta algunos riesgos potenciales, como el exceso de operaciones y la sensibilidad a los parámetros. Los traders deben usarla con precaución y combinarla con otros métodos de análisis y técnicas de gestión de riesgos.

Mediante la optimización y mejora continuas, como la introducción de filtros avanzados, ajuste dinámico de parámetros y análisis multidimensional, la estrategia CSO tiene el potencial de evolucionar hacia un sistema de trading más completo y efectivo. En última instancia, el éxito de la estrategia CSO dependerá de cómo el trader aproveche hábilmente su flexibilidad, combinándola con un sólido conocimiento del mercado y una estricta gestión del riesgo.

- 1