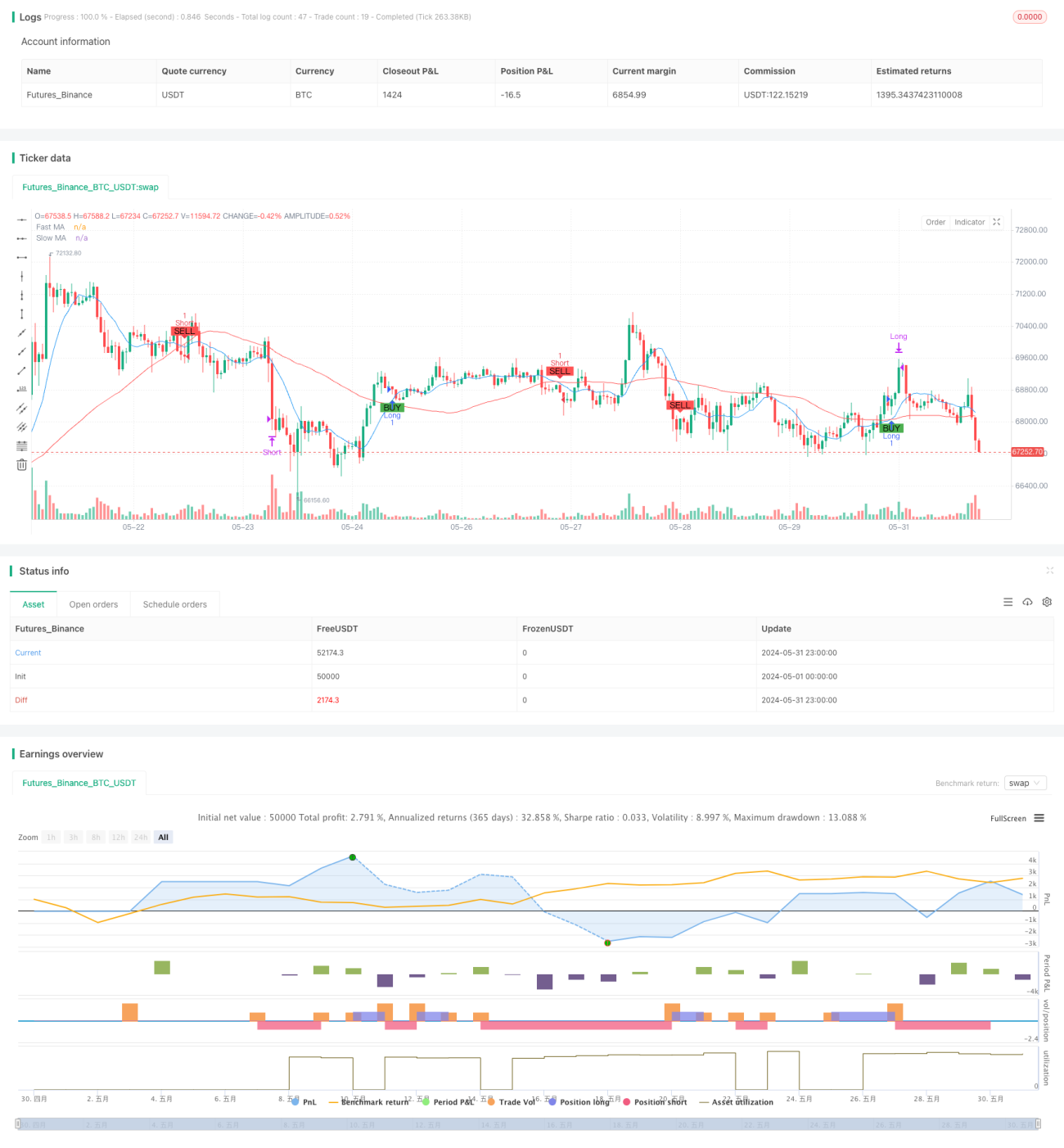

Estrategia de trading con RSI y doble media móvil inspirada en aprendizaje automático

Resumen

Esta estrategia de trading es un sistema cuantitativo que combina medias móviles con el Índice de Fuerza Relativa (RSI). Utiliza el cruce de medias móviles rápidas y lentas para identificar cambios potenciales de tendencia, mientras que el RSI confirma condiciones de sobrecompra y sobreventa en el mercado. El objetivo es capturar el impulso del mercado y, al mismo tiempo, reducir señales falsas mediante el filtrado del RSI. El diseño de la estrategia se inspira en conceptos de combinación de características y filtrado de señales del aprendizaje automático, aunque no emplea algoritmos complejos de esta disciplina.

Principios de la estrategia

El núcleo de la estrategia se basa en los siguientes componentes clave:

-

Sistema de doble media móvil: Utiliza medias móviles simples (SMA) rápidas (10 períodos) y lentas (50 períodos) para identificar la tendencia. Cuando la media rápida cruza por encima de la lenta, se considera una señal potencial de largo; cuando cruza por debajo, una señal potencial de corto.

-

Filtro RSI: El RSI de 14 períodos se usa para confirmar el estado del mercado. Permite operar en largo solo si el RSI está por debajo de 70, y en corto solo si está por encima de 30, ayudando a evitar entradas en mercados excesivamente extendidos.

-

Lógica de entrada: La estrategia emite una señal solo cuando se cumplen simultáneamente el cruce de medias móviles y la condición del RSI. Este mecanismo de doble confirmación busca aumentar la fiabilidad de las señales.

-

Lógica de salida: Cuando el RSI alcanza valores extremos (por encima de 70 o por debajo de 30), la estrategia cierra las posiciones largas o cortas correspondientes, lo que ayuda a tomar ganancias oportunamente ante posibles reversiones del mercado.

Ventajas de la estrategia

-

Combinación de seguimiento de tendencia y momentum: Al combinar medias móviles y RSI, la estrategia captura tanto tendencias de largo plazo como oportunidades de corto plazo de sobrecompra/sobreventa.

-

Filtrado de señales: El uso del RSI como segunda confirmación reduce errores debidos a falsas rupturas, mejorando la calidad de las operaciones.

-

Flexibilidad: Los parámetros de la estrategia (periodos de medias, umbrales RSI) pueden optimizarse para diferentes mercados y marcos temporales.

-

Gestión de riesgo: Al cerrar posiciones automáticamente cuando el RSI alcanza valores extremos, la estrategia incorpora un mecanismo de control de riesgo.

-

Visualización: La estrategia marca señales de compra y venta en el gráfico, facilitando la comprensión visual y el análisis retrospectivo.

Riesgos de la estrategia

-

Retraso: Las medias móviles son indicadores rezagados, lo que puede provocar entradas y salidas no suficientemente oportunas cerca de puntos de inflexión de la tendencia.

-

Rendimiento en mercados laterales: En mercados oscilantes o sin tendencia, los cruces frecuentes de medias pueden generar demasiadas señales falsas y costes de transacción.

-

Sensibilidad paramétrica: El rendimiento de la estrategia puede ser sensible a los periodos de medias y umbrales RSI elegidos; diferentes parámetros pueden producir resultados muy distintos según el entorno de mercado.

-

Falta de stop loss: La estrategia actual no define reglas de stop loss, lo que podría acarrear pérdidas considerables en condiciones extremas de mercado.

-

Dependencia excesiva de indicadores técnicos: La estrategia se basa completamente en indicadores técnicos, ignorando factores fundamentales o el sentimiento del mercado.

Direcciones de optimización

-

Parámetros adaptativos: Introducir mecanismos adaptativos que ajusten dinámicamente los periodos de medias y umbrales RSI según la volatilidad del mercado, para adaptarse a diferentes entornos.

-

Añadir filtro de fuerza de tendencia: Incorporar el ADX para medir la fuerza de la tendencia, operando solo en mercados con tendencia fuerte, reduciendo señales falsas en mercados laterales.

-

Incorporar stop loss: Establecer un stop loss dinámico basado en ATR (Average True Range) o un stop loss fijo en porcentaje para controlar mejor el riesgo.

-

Optimizar la estrategia de salida: Además de la salida por extremos del RSI, considerar un trailing stop o señales de salida basadas en reversiones de tendencia para asegurar mejor las ganancias.

-

Añadir filtro de volumen: Incluir confirmación de volumen en las señales de entrada, ejecutando solo cuando haya un aumento significativo del volumen, mejorando la fiabilidad de las señales.

-

Análisis multi-marco temporal: Combinar análisis de tendencias de más largo plazo, operando solo en la dirección de la tendencia principal para aumentar la tasa de aciertos.

-

Optimización con machine learning: Utilizar algoritmos de aprendizaje automático como algoritmos genéticos o optimización bayesiana para encontrar la combinación óptima de parámetros, mejorando la estabilidad y adaptabilidad de la estrategia.

Conclusión

Esta estrategia de trading inspirada en machine learning, que combina doble media móvil y RSI, proporciona un marco que integra el seguimiento de tendencia y el trading de momentum. Mediante las medias móviles identifica la tendencia, y con el RSI filtra y optimiza las señales, buscando capturar los movimientos principales del mercado. Aunque el diseño es relativamente simple, ofrece una buena base para optimizaciones y expansiones futuras. Los traders pueden ajustar los parámetros según su tolerancia al riesgo y visión del mercado, o añadir filtros adicionales para mejorar el rendimiento. Sin embargo, en la práctica real es necesario realizar pruebas retrospectivas y prospectivas exhaustivas, junto con una gestión de capital adecuada, para asegurar un comportamiento robusto en entornos reales de mercado.

- 1