Optimización de la estrategia SuperTrend: Seguimiento dinámico de volatilidad y sistema de mejora de señales de trading

Resumen

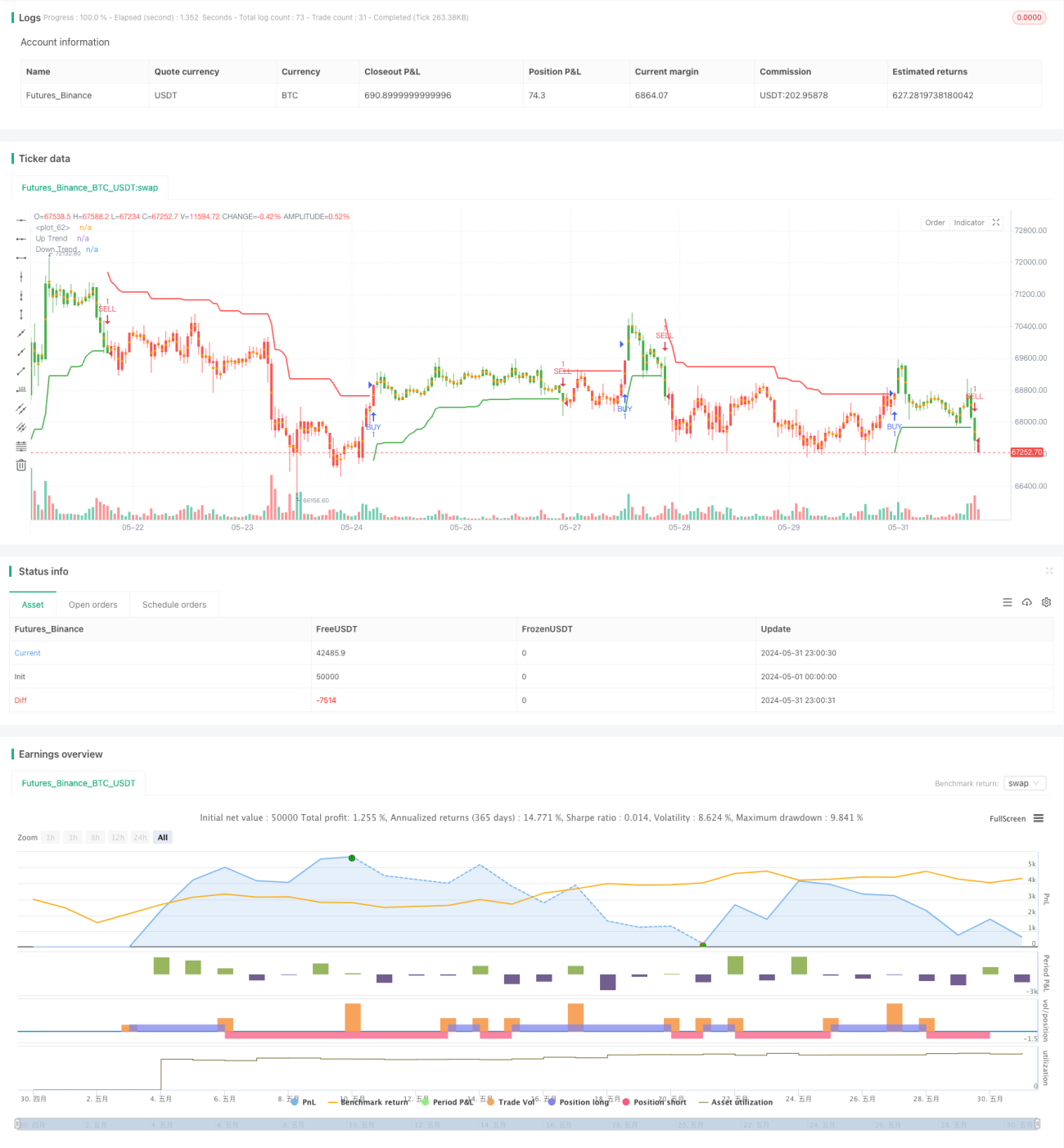

El sistema Optimización de la estrategia SuperTrend: Seguimiento dinámico de volatilidad y mejora de señales de trading es una estrategia avanzada basada en el indicador SuperTrend. Esta estrategia utiliza el Rango Verdadero Promedio (ATR) para medir la volatilidad del mercado y combina un mecanismo adaptativo de seguimiento de tendencia para generar señales de compra y venta más precisas. El núcleo de la estrategia reside en su capacidad de ajuste dinámico, que permite modificar los parámetros de manera flexible según los cambios en las condiciones del mercado, mejorando así la precisión y estabilidad de las operaciones.

Principio de la estrategia

-

Cálculo del ATR: La estrategia permite al usuario elegir entre el cálculo tradicional del ATR o un método basado en la Media Móvil Simple (SMA). Esta flexibilidad permite que la estrategia se adapte a diferentes entornos de mercado.

-

Cálculo de SuperTrend: Utiliza el ATR y un multiplicador definido por el usuario para calcular las bandas superior e inferior, formando el núcleo del indicador SuperTrend.

-

Determinación de la tendencia: Compara el precio de cierre con las bandas superior e inferior del período anterior para determinar dinámicamente la dirección actual de la tendencia.

-

Generación de señales: Cuando la tendencia se invierte, genera señales de compra o venta. La estrategia también incluye un mecanismo para evitar señales repetitivas.

-

Visualización: La estrategia ofrece opciones de visualización enriquecidas, incluyendo líneas de tendencia, marcadores de señales de compra/venta, resaltado de tendencias, etc., facilitando el análisis intuitivo del mercado para los traders.

-

Ejecución de operaciones: Dentro de una ventana de tiempo definida por el usuario, ejecuta órdenes de compra o venta según las señales generadas.

Ventajas de la estrategia

-

Adaptabilidad dinámica: Mediante la selección del método de cálculo del ATR y el ajuste de parámetros, la estrategia puede adaptarse a diferentes entornos de volatilidad del mercado.

-

Control de calidad de señales: Se introduce un mecanismo para evitar señales repetitivas, reduciendo eficazmente la generación de señales falsas.

-

Análisis visual: Los elementos gráficos enriquecidos ayudan a los traders a comprender mejor las tendencias del mercado y las posibles oportunidades de trading.

-

Control de ventanas temporales: Permite definir un rango de tiempo específico para las operaciones, aumentando la flexibilidad y pertinencia de la estrategia.

-

Optimización de parámetros: Ofrece múltiples parámetros ajustables, lo que permite a los traders ajustar finamente el rendimiento de la estrategia según sus necesidades específicas.

Riesgos de la estrategia

-

Sensibilidad a los parámetros: Una dependencia excesiva de configuraciones de parámetros específicas puede provocar un rendimiento deficiente cuando las condiciones del mercado cambian.

-

Retraso: Como estrategia de seguimiento de tendencia, puede presentar cierto rezago al inicio de una inversión de tendencia, lo que resulta en momentos de entrada o salida no ideales.

-

Exceso de operaciones: En mercados de alta volatilidad, puede generar demasiadas señales de trading, aumentando los costos de transacción.

-

Riesgo de falsas rupturas: En mercados laterales, pueden ocurrir frecuentes falsas rupturas, generando señales de trading incorrectas.

-

Sesgo de backtesting: Los resultados del backtesting pueden diferir del trading real, por lo que se debe evaluar con precaución.

Direcciones de optimización de la estrategia

-

Integración de múltiples indicadores: Considere combinar otros indicadores técnicos, como RSI o MACD, para mejorar la confiabilidad de las señales.

-

Parámetros adaptativos: Introduzca algoritmos de aprendizaje automático para lograr una optimización dinámica de los parámetros, adaptándose a diferentes fases del mercado.

-

Filtro de volatilidad: Agregue un mecanismo de filtro basado en ATR para reducir la frecuencia de operaciones durante períodos de baja volatilidad.

-

Optimización del stop loss: Incorpore mecanismos dinámicos de stop loss, como un trailing stop basado en ATR, para controlar mejor el riesgo.

-

Análisis de volumen: Integre datos de volumen de operaciones para mejorar la precisión en la determinación de tendencias y la credibilidad de las señales de trading.

-

Indicadores de sentimiento del mercado: Considere introducir indicadores de sentimiento del mercado, como el VIX, para optimizar el rendimiento de la estrategia en diferentes entornos de mercado.

Conclusión

El sistema Optimización de la estrategia SuperTrend: Seguimiento dinámico de volatilidad y mejora de señales de trading es una estrategia potente y flexible que mejora el rendimiento de la estrategia SuperTrend tradicional mediante ajustes dinámicos y optimización de señales. Las principales ventajas de esta estrategia radican en su sensibilidad a la volatilidad del mercado y la precisión en la generación de señales, además de ofrecer herramientas de visualización enriquecidas y opciones de ajuste de parámetros. Sin embargo, los traders deben prestar atención a la optimización de parámetros y la gestión de riesgos al utilizar esta estrategia para enfrentar los desafíos que presentan los diferentes entornos de mercado. Mediante una optimización continua y la combinación con otras tecnologías avanzadas, esta estrategia tiene el potencial de convertirse en un sistema de trading más completo y robusto.

- 1