Estrategia de trading de reversión a la media con Bandas de Bollinger y filtro de volumen

Resumen

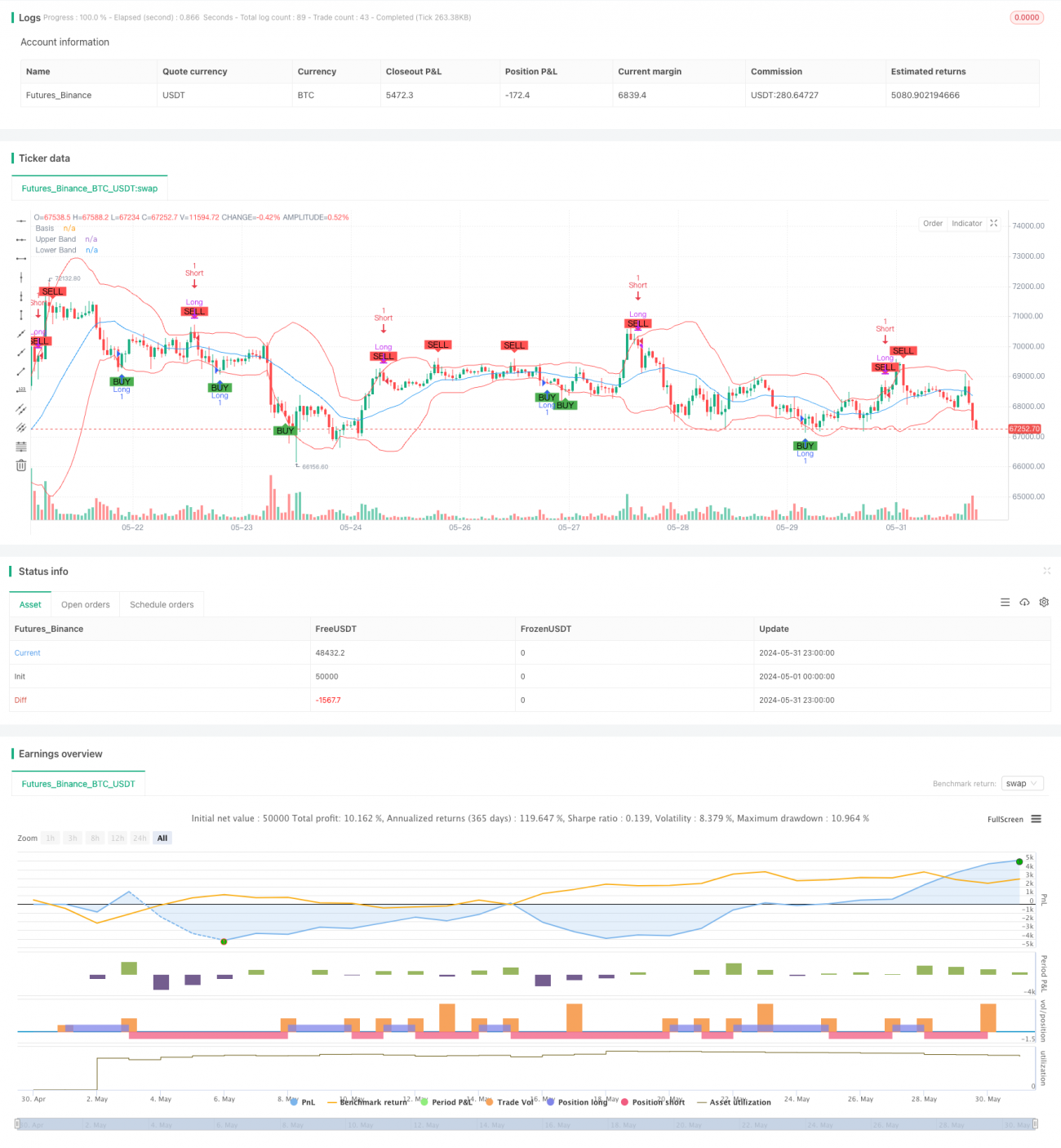

Esta estrategia es un sistema de trading basado en las Bandas de Bollinger y el principio de reversión a la media, combinado con un filtro de volumen. Aprovecha la fluctuación del precio entre las bandas superior e inferior, comprando cuando el precio toca la banda inferior y vendiendo cuando toca la banda superior, para capturar oportunidades de reversión a la media. Al incorporar el filtro de volumen, la estrategia mejora la fiabilidad de las señales de trading, evitando falsas interpretaciones en situaciones de baja liquidez.

Principio de la estrategia

-

Configuración de las Bandas de Bollinger:

- Período de cálculo de 20 días

- Banda media: media móvil simple (SMA) de 20 días

- Bandas superior e inferior: media móvil ± 2 desviaciones estándar

-

Señales de trading:

- Señal de compra: el precio supera al alza la banda inferior de Bollinger

- Señal de venta: el precio supera a la baja la banda superior de Bollinger

-

Filtro de volumen:

- Opción de activar o no el filtro de volumen

- El volumen debe superar un umbral establecido (por defecto 100,000) para activar la señal de trading

-

Ejecución de las operaciones:

- Cuando aparece una señal de compra, se abre una posición larga

- Cuando aparece una señal de venta, se cierra la posición larga y se abre una posición corta

- Cuando aparece una señal de compra, se cierra la posición corta

- Si el filtro de volumen está activado, solo se ejecuta la operación cuando se cumple la condición de volumen

Ventajas de la estrategia

-

Principio de reversión a la media: aprovecha la característica de reversión a la media de las fluctuaciones de precios en los mercados financieros, aumentando la probabilidad de ganancias.

-

Adaptabilidad dinámica: las Bandas de Bollinger ajustan automáticamente la posición de las bandas superior e inferior según la volatilidad del mercado, adaptándose a diferentes entornos de mercado.

-

Control de riesgos: la configuración de las bandas superior e inferior proporciona niveles naturales de stop-loss y take-profit para las operaciones.

-

Confirmación de volumen: la incorporación del filtro de volumen mejora la fiabilidad de las señales de trading, reduciendo el riesgo de falsos rompimientos.

-

Trading bidireccional: la estrategia admite posiciones largas y cortas, aprovechando las oportunidades en ambas direcciones del mercado.

-

Visualización: el gráfico muestra las Bandas de Bollinger y las señales de trading, facilitando la comprensión y el análisis intuitivo del rendimiento de la estrategia.

Riesgos de la estrategia

-

Riesgo en mercados laterales: en mercados laterales o de rango, los frecuentes contactos con las bandas superior e inferior pueden generar pérdidas continuas.

-

Deficiencia en mercados tendenciales: en mercados con fuertes tendencias, la estrategia puede perder grandes movimientos de precios o cerrar posiciones frecuentemente, limitando las ganancias.

-

Riesgo de falsos rompimientos: a pesar del filtro de volumen, aún pueden ocurrir operaciones erróneas debido a falsos rompimientos.

-

Sensibilidad a los parámetros: la configuración del período de las Bandas de Bollinger, el múltiplo y el umbral de volumen tiene un gran impacto en el rendimiento de la estrategia; una configuración inadecuada puede provocar overtrading o pérdida de oportunidades.

-

Slippage y costos de transacción: el trading frecuente puede generar altos costos de transacción, afectando la rentabilidad general.

Direcciones de optimización de la estrategia

-

Filtro de tendencia: incorporar indicadores de tendencia adicionales (como medias móviles o ADX) para ajustar el comportamiento de la estrategia en mercados con fuertes tendencias.

-

Optimización dinámica de parámetros: ajustar automáticamente los parámetros de las Bandas de Bollinger y el umbral de volumen según la volatilidad del mercado, mejorando la adaptabilidad.

-

Optimización de stop-loss: introducir stop-loss dinámico (trailing stop) o stop-loss basado en ATR para un mejor control de riesgos.

-

Confirmación de señales: combinar otros indicadores técnicos (como RSI o MACD) para una segunda confirmación de las señales de trading, mejorando la precisión.

-

Gestión de posiciones: implementar lógica de toma parcial de ganancias y aumento de posiciones para optimizar la gestión de capital y la relación riesgo-recompensa.

-

Filtro de tiempo: agregar restricciones de ventana horaria para evitar períodos de alta volatilidad o baja liquidez.

-

Backtesting y optimización: realizar backtesting histórico más completo y utilizar métodos como algoritmos genéticos para optimizar la combinación de parámetros.

Conclusión

La estrategia de trading basada en reversión a la media con Bandas de Bollinger y filtro de volumen es un sistema cuantitativo que combina análisis técnico y principios estadísticos. Al aprovechar la característica de fluctuación del precio dentro de las Bandas de Bollinger y la confirmación del volumen, la estrategia busca capturar oportunidades de reversión a corto plazo en el mercado. Aunque la estrategia funciona bien en mercados laterales, todavía hay margen de mejora para enfrentar fuertes tendencias y gestionar riesgos. Mediante la introducción de filtros adicionales, ajuste dinámico de parámetros y estrategias de gestión de capital más complejas, se puede mejorar aún más su estabilidad y rentabilidad en diferentes entornos de mercado. Los inversores que utilicen esta estrategia deben comprender completamente sus ventajas y limitaciones, y realizar los ajustes de parámetros y controles de riesgo adecuados según su tolerancia al riesgo y juicio del mercado.

- 1