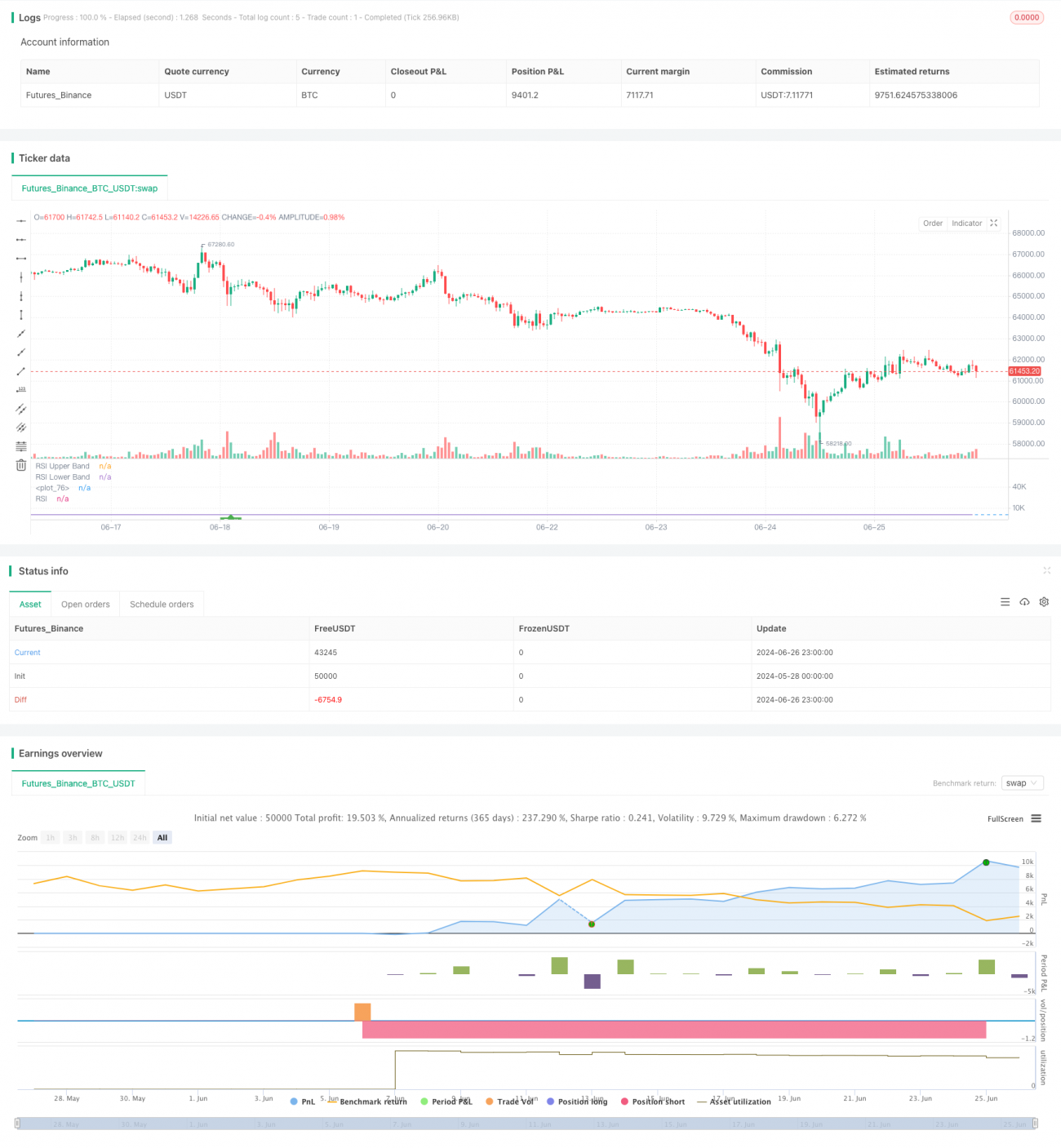

Resumen

Se trata de una estrategia avanzada de trading cuantitativo basada en divergencias del Índice de Fuerza Relativa (RSI) y una combinación de múltiples medias móviles. Esta estrategia está diseñada principalmente para operaciones a corto plazo, identificando posibles puntos de reversión mediante la detección de divergencias entre el RSI y el precio. La estrategia combina RSI, varios tipos de medias móviles y Bandas de Bollinger, proporcionando un marco de análisis técnico completo para el trader.

El núcleo de la estrategia radica en utilizar las divergencias del RSI para identificar condiciones potenciales de sobrecompra y sobreventa. Compara los máximos y mínimos del RSI con los del precio para detectar divergencias, y combina los niveles del RSI para determinar los momentos de entrada. Además, la estrategia incorpora varios tipos de medias móviles, como la Media Móvil Simple (SMA), la Media Móvil Exponencial (EMA), la Media Móvil Suavizada (SMMA), etc., para proporcionar señales adicionales de confirmación de tendencia.

Principio de la Estrategia

-

Cálculo del RSI: Se calcula el valor del RSI utilizando un período personalizable (por defecto 60).

-

Media Móvil del RSI: Se aplica una media móvil al RSI, compatible con varios tipos de medias, incluyendo SMA, EMA, SMMA, WMA y VWMA.

-

Detección de Divergencias:

- Divergencia alcista: Se forma cuando el precio marca un nuevo mínimo pero el RSI no marca un nuevo mínimo.

- Divergencia bajista: Se forma cuando el precio marca un nuevo máximo pero el RSI no marca un nuevo máximo.

-

Condiciones de Entrada:

- Entrada larga: Aparece una divergencia alcista y el RSI está por debajo de 40.

- Entrada corta: Aparece una divergencia bajista y el RSI está por encima de 60.

-

Gestión de Operaciones:

- Stop Loss: Se establece en un número fijo de puntos (por defecto 11 puntos).

- Take Profit: Se establece en un número fijo de puntos (por defecto 33 puntos).

-

Visualización:

- Se dibujan la línea del RSI y la media móvil del RSI.

- Se muestran las líneas de nivel del RSI en 30, 50 y 70.

- Opcionalmente se muestran las Bandas de Bollinger.

- Se marcan las posiciones de divergencia en el gráfico.

Ventajas de la Estrategia

-

Análisis Multiindicador Integral: Combina RSI, medias móviles y Bandas de Bollinger, ofreciendo una perspectiva completa del mercado.

-

Parámetros Flexibles: Permite al usuario ajustar la longitud del RSI, el tipo de media móvil, etc., según las condiciones del mercado.

-

Identificación de Divergencias: Captura oportunidades de reversión potenciales al detectar divergencias entre el RSI y el precio.

-

Gestión de Riesgos: Incorpora mecanismos de stop loss y take profit, lo que ayuda a controlar el riesgo.

-

Efecto Visual: Muestra de forma intuitiva las señales de trading y las divergencias en el gráfico.

-

Alta Adaptabilidad: Se puede aplicar a diferentes instrumentos y marcos temporales.

-

Automatización del Trading: Se puede integrar fácilmente en sistemas de trading automatizados.

Riesgos de la Estrategia

-

Riesgo de Señales Falsas: En mercados laterales, puede generar demasiadas señales falsas de divergencia.

-

Retraso: El RSI y las medias móviles son indicadores rezagados, lo que puede provocar un ligero retraso en el momento de entrada.

-

Sobreoperación: En mercados muy volátiles, puede activar un exceso de señales de trading.

-

Sensibilidad a Parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de los parámetros; diferentes mercados pueden requerir optimizaciones distintas.

-

Rendimiento en Tendencias: En mercados con fuertes tendencias, la estrategia de divergencias puede operar frecuentemente en contra de la tendencia.

-

Riesgo de Stop Loss Fijo: Usar un número fijo de puntos como stop loss puede no ser adecuado para todas las condiciones del mercado.

Direcciones de Optimización

-

Introducir un Filtro de Tendencia: Añadir una media móvil de largo plazo o el indicador ADX para evitar operar en contra de la tendencia en mercados con tendencias fuertes.

-

Stop Loss Dinámico: Utilizar el ATR o un porcentaje de volatilidad para establecer stop loss dinámicos que se adapten a diferentes volatilidades del mercado.

-

Análisis Multitemporal: Combinar señales de marcos temporales superiores para confirmar la dirección de la operación.

-

Incorporar Análisis de Volumen: Incluir indicadores de volumen para aumentar la fiabilidad de las señales.

-

Optimizar el Momento de Entrada: Considerar patrones de acción del precio o formaciones de velas para precisar la entrada.

-

Optimización con Machine Learning: Utilizar algoritmos de aprendizaje automático para optimizar la selección de parámetros y la generación de señales.

-

Añadir Condiciones de Filtro: Agregar indicadores técnicos adicionales o factores fundamentales para filtrar señales.

Conclusión

Esta avanzada estrategia de trading cuantitativo basada en divergencias del RSI y una combinación de múltiples medias móviles ofrece a los traders un marco de análisis potente y flexible. Al combinar divergencias del RSI, varios tipos de medias móviles y las Bandas de Bollinger, la estrategia puede capturar posibles puntos de reversión del mercado, al mismo tiempo que proporciona señales de confirmación de tendencia.

La principal ventaja de la estrategia radica en su exhaustividad y flexibilidad, pudiendo adaptarse a diferentes condiciones del mercado. Sin embargo, los usuarios deben ser conscientes de los riesgos potenciales, como las señales falsas y la posibilidad de sobreoperación. Mediante una optimización continua y la incorporación de herramientas de análisis adicionales, esta estrategia tiene el potencial de convertirse en un sistema de trading fiable.

La clave es ajustar los parámetros según el instrumento específico y las condiciones del mercado, así como combinar otros métodos de análisis para validar las señales. Al mismo tiempo, una gestión de riesgos rigurosa y una optimización continua de la estrategia son factores determinantes para el éxito a largo plazo.

- 1